oleh admindesa | 1 April 2024 | ARTIKEL

Pengelolaan Risiko Pertanian dan Peran Pentingnya

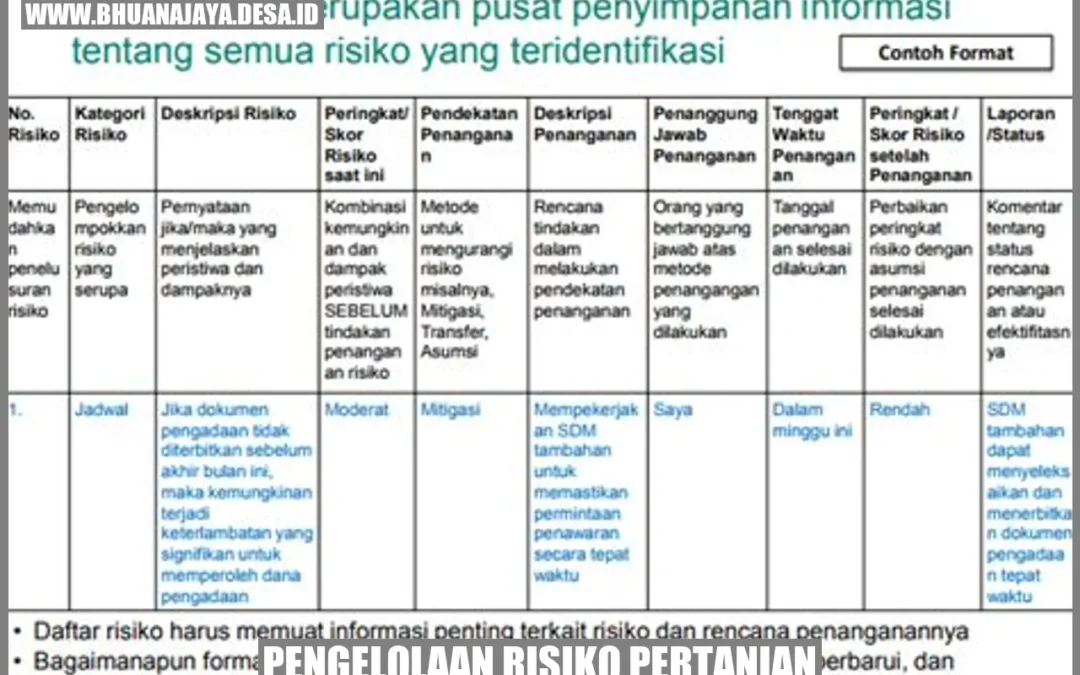

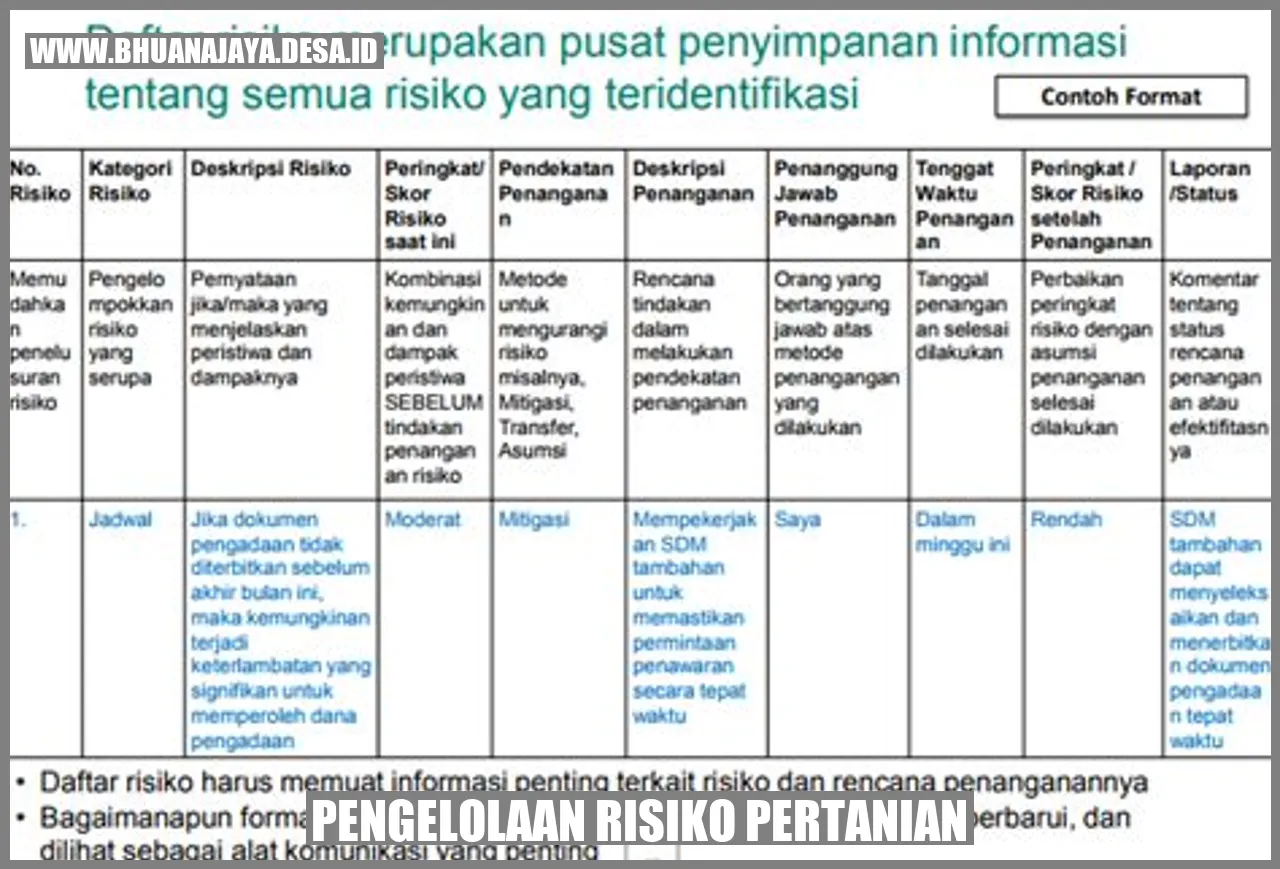

Pengelolaan risiko pertanian merupakan salah satu aspek penting dalam mencapai keamanan pangan dan kesejahteraan petani. Risiko pertanian dapat berasal dari berbagai faktor seperti perubahan cuaca ekstrem, bencana alam, serangan hama dan penyakit tanaman, fluktuasi harga komoditas, serta perubahan kebijakan pemerintah. Untuk meminimalkan dampak negatif dari risiko tersebut dan mengoptimalkan manfaatnya, diperlukan pendekatan yang terstruktur dan sistematis dalam pengelolaan risiko pertanian.

Pentingnya Identifikasi Risiko Pertanian

Langkah pertama dalam pengelolaan risiko pertanian adalah mengidentifikasi risiko-risiko yang mungkin terjadi. Identifikasi risiko dapat dilakukan melalui analisis data historis, survei lapangan, diskusi dengan petani dan pakar pertanian, serta melibatkan pihak terkait lainnya seperti peneliti dan pengamat pertanian. Dengan mengidentifikasi risiko secara komprehensif, petani dapat lebih siap menghadapinya.

Pentingnya Identifikasi Risiko Pertanian?

Identifikasi risiko pertanian menjadi penting karena petani perlu mengetahui potensi risiko yang dapat menghambat produksi dan penghasilan mereka. Dengan mengetahui risiko yang mungkin terjadi, petani dapat melakukan langkah-langkah pencegahan dan pemulihan yang efektif, seperti pilihan varietas tanaman yang tahan terhadap hama dan penyakit tertentu, penggunaan teknologi tepat guna, dan diversifikasi usaha pertanian.

Analisis Risiko Pertanian: Meramalkan dan Mengukur Dampaknya

Setelah risiko-risiko telah diidentifikasi, langkah berikutnya adalah melakukan analisis risiko. Analisis risiko pertanian bertujuan untuk meramalkan dan mengukur dampak risiko-risiko tersebut terhadap produksi pertanian, pendapatan petani, dan keamanan pangan. Dalam melakukan analisis risiko, petani dapat menggunakan metode statistik, model simulasi, dan pengalaman praktis.

Bagaimana Melakukan Analisis Risiko Pertanian?

Ada beberapa langkah yang dapat dilakukan dalam melakukan analisis risiko pertanian, antara lain:

- Mengumpulkan data historis tentang produksi pertanian, harga komoditas, dan faktor-faktor lain yang dapat mempengaruhi risiko pertanian.

- Menggunakan metode statistik untuk meramalkan kemungkinan terjadinya risiko, seperti perubahan cuaca ekstrem.

- Membangun model simulasi untuk mengukur dampak risiko terhadap produksi pertanian dan pendapatan petani.

- Melakukan analisis sensitivitas untuk mengevaluasi efektivitas langkah-langkah pengelolaan risiko tertentu.

- Melakukan evaluasi risiko setelah musim panen untuk memperbaiki dan meningkatkan strategi pengelolaan risiko di masa depan.

Also read:

Pemberdayaan Perempuan Petani: Mendorong Kesetaraan dan Keberlanjutan di Pedesaan

Diversifikasi Usaha Petani: Menambah Pendapatan dan Keberlanjutan Pertanian

Pilihan Strategi Pengelolaan Risiko Pertanian

Setelah risiko-risiko diidentifikasi dan analisis risiko dilakukan, petani dapat memilih strategi pengelolaan risiko yang tepat. Strategi pengelolaan risiko pertanian dapat dibagi menjadi tiga kategori utama, yaitu pengurangan risiko, transfer risiko, dan retensi risiko.

Pilihan Strategi Pengurangan Risiko

Pengurangan risiko merupakan strategi yang dilakukan untuk mengurangi kemungkinan terjadinya risiko pertanian. Beberapa strategi pengurangan risiko antara lain:

- Penggunaan varietas tanaman yang tahan terhadap hama dan penyakit tertentu.

- Penggunaan praktik pertanian yang ramah lingkungan, seperti pengelolaan tanah yang baik dan penggunaan pupuk organik.

- Penggunaan teknologi tepat guna, seperti irigasi tetes dan sistem pengendalian suhu tanaman.

- Diversifikasi usaha pertanian dengan menanam beberapa jenis tanaman secara bersamaan.

Pilihan Strategi Transfer Risiko

Transfer risiko merupakan strategi yang dilakukan untuk memindahkan beban risiko kepada pihak lain. Beberapa strategi transfer risiko antara lain:

- Membeli asuransi pertanian untuk melindungi tanaman dari kerusakan akibat hama, penyakit, atau cuaca ekstrem.

- Membentuk kelompok tani atau koperasi pertanian untuk berbagi risiko dan sumber daya.

- Mengadakan kontrak dengan pembeli komoditas pertanian untuk mengurangi fluktuasi harga.

- Mendirikan cadangan pangan atau simpanan uang untuk menghadapi musim paceklik atau pasca bencana.

Pilihan Strategi Retensi Risiko

Retensi risiko merupakan strategi yang dilakukan dengan mempertahankan risiko dan mempersiapkan diri berdasarkan tingkat risiko yang dapat ditoleransi. Beberapa strategi retensi risiko antara lain:

- Membangun cadangan dana darurat untuk menghadapi risiko yang tidak dapat dihindari.

- Menggunakan sistem jaring pengaman sosial, seperti program bantuan pangan dan subsidi pupuk.

- Membentuk asosiasi petani untuk saling mendukung dan berbagi pengetahuan dalam menghadapi risiko pertanian.

- Menggunakan teknik pengendalian risiko yang fleksibel dan dapat disesuaikan dengan perubahan kondisi.

Pengelolaan Risiko Pertanian di Desa Bhuana Jaya Jaya

Desa Bhuana Jaya Jaya yang terletak di kecamatan Tenggarong Seberang Kabupaten Kutai Kartanegara merupakan salah satu contoh sukses dalam pengelolaan risiko pertanian. Melalui kerjasama antara petani, pemerintah daerah, dan lembaga riset pertanian, Desa Bhuana Jaya Jaya berhasil mengimplementasikan berbagai strategi pengelolaan risiko yang efektif.

Salah satu strategi yang diterapkan adalah diversifikasi usaha pertanian. Petani di Desa Bhuana Jaya Jaya tidak hanya mengandalkan satu jenis tanaman, tetapi menanam beberapa jenis tanaman yang memiliki siklus panen berbeda. Hal ini membuat mereka lebih tahan terhadap risiko fluktuasi harga dan serangan hama/penyakit tertentu.

Selain itu, petani di Desa Bhuana Jaya Jaya juga menggunakan praktik pertanian yang ramah lingkungan, seperti pengelolaan tanah yang baik dan pengendalian hama secara organik. Hal ini membantu mereka mengurangi risiko kerusakan tanaman akibat tanah yang tidak subur dan kebutuhan penggunaan pestisida yang berlebihan.

Desa Bhuana Jaya Jaya juga menjalin kerjasama dengan perusahaan asuransi pertanian untuk melindungi tanaman mereka dari risiko kerusakan akibat cuaca ekstrem. Dalam kerjasama ini, petani membayar premi asuransi tertentu, dan jika terjadi kerusakan pada tanaman, mereka dapat mengajukan klaim untuk mendapatkan kompensasi.

Langkah-langkah tersebut berhasil meningkatkan keamanan pangan dan kesejahteraan petani di Desa Bhuana Jaya Jaya. Dengan pengelolaan risiko pertanian yang baik, mereka dapat menghadapi tantangan dan mengoptimalkan potensi hasil pertanian mereka.

Pertanyaan Umum seputar Pengelolaan Risiko Pertanian

1. Apa yang dimaksud dengan pengelolaan risiko pertanian?

Pengelolaan risiko pertanian adalah pendekatan yang terstruktur dan sistematis dalam mengidentifikasi, menganalisis, dan mengelola risiko-risiko yang berpotensi menghambat produksi pertanian dan kesejahteraan petani.

2. Mengapa pengelolaan risiko pertanian penting?

Pengelolaan risiko pertanian penting karena dapat membantu petani mengantisipasi dan mengurangi dampak negatif dari risiko-risiko seperti perubahan cuaca, serangan hama, fluktuasi harga, dan perubahan kebijakan pemerintah. Hal ini dapat membantu membangun keamanan pangan dan kesejahteraan petani.

3. Apa saja strategi pengelolaan risiko pertanian?

Beberapa strategi pengelolaan risiko pertanian antara lain pengurangan risiko, transfer risiko, dan retensi risiko. Pengurangan risiko dilakukan dengan mengurangi kemungkinan terjadinya risiko, transfer risiko dilakukan dengan memindahkan risiko kepada pihak lain, sedangkan retensi risiko dilakukan dengan mempertahankan risiko dan mempersiapkan diri terhadap risiko yang dapat ditoleransi.

4. Bagaimana cara identifikasi risiko pertanian?

Identifikasi risiko pertanian dapat dilakukan melalui analisis data historis, survei lapangan, diskusi dengan petani dan pakar pertanian, serta melibatkan pihak terkait lainnya seperti peneliti dan pengamat pertanian. Melalui identifikasi risiko, petani dapat lebih siap menghadapinya.

5. Apa manfaat diversifikasi usaha pertanian dalam pengelolaan risiko?

Diversifikasi usaha pertanian dapat mengurangi risiko fluktuasi harga dan serangan hama/penyakit tertentu. Dengan menanam beberapa jenis tanaman yang memiliki siklus panen berbeda, petani dapat lebih tahan terhadap risiko dan memaksimalkan potensi hasil pertanian.

6. Bagaimana peran asuransi pertanian dalam pengelolaan risiko pertanian?

Asuransi pertanian dapat membantu petani melindungi tanaman mereka dari risiko kerusakan akibat cuaca ekstrem, serangan hama/penyakit, dan bencana alam. Dalam kerjasama dengan perusahaan asuransi pertanian, petani membayar premi tertentu dan jika terjadi kerusakan pada tanaman, mereka dapat mengajukan klaim untuk mendapatkan kompensasi.

Kesimpulan

Pengelolaan risiko pertanian merupakan langkah yang penting dalam mencapai keamanan pangan dan kesejahteraan petani. Dalam menghadapi risiko-risiko seperti

:strip_icc():format(jpeg)/kly-media-production/medias/730860/original/057545300_1409568214-inflasi-20140901-Johan.jpg)

oleh PuskoMedia Indonesia | 24 Maret 2024 | keuangan

Halo, warga desa Bhuana Jaya yang budiman!

Dengan hormat kami dari warga desa Bhuana Jaya, kami sampaikan salam hangat kepada para pembaca setia. Hari ini, kami akan mengulas topik penting terkait Inflasi dan Investasi Properti: Keuntungan dan Risiko dalam Menghadapi Inflasi. Apakah Anda sudah memiliki pemahaman tentang topik ini? Jika belum, jangan khawatir! Di artikel ini, kami akan mengupas tuntas seluk-beluk inflasi dan investasi properti, serta memberikan wawasan berharga tentang cara menghadapi dampak inflasi secara efektif.

Pendahuluan

Inflasi dan Investasi Properti: Keuntungan dan Risiko dalam Menghadapi Inflasi

Selamat siang warga Desa Bhuana Jaya yang kami cintai! Hari ini, kita akan mengupas tuntas mengenai inflasi dan investasi properti, sekaligus membahas keuntungan dan risiko yang harus diwaspadai tatkala inflasi melanda. Mengapa aspek ini perlu mendapat perhatian kita bersama? Karena inflasi dan investasi properti saling berkaitan erat, khususnya dalam menentukan pilihan investasi yang tepat saat laju inflasi sedang tinggi.

Sebelum melangkah lebih jauh, mari kita pahami terlebih dahulu apa itu inflasi. Sederhananya, inflasi adalah kenaikan harga barang dan jasa secara umum dan terus-menerus dalam jangka waktu tertentu. Akibatnya, daya beli masyarakat berkurang, sehingga nilai uang yang kita miliki pada hari ini menjadi lebih rendah dibandingkan kemarin. Fenomena inilah yang membuat kita perlu berpikir cerdas dalam mengelola keuangan, terutama dalam berinvestasi.

Inflasi dan Investasi Properti: Keuntungan dan Risiko dalam Menghadapi Inflasi

Sebagai warga Desa Bhuana Jaya, kita patut waspada terhadap ancaman inflasi yang menggerogoti nilai uang dan investasi kita. Inflasi, sederhananya, adalah momok kenaikan harga barang dan jasa secara terus-menerus, yang dapat mengikis daya beli kita dan menghambat pertumbuhan ekonomi. Untuk menghadapinya, investasi properti menjadi opsi yang patut dipertimbangkan, namun perlu dipahami pula keuntungan dan risikonya.

Apa itu Inflasi?

Inflasi, seperti air yang mengalir deras, mengikis nilai uang kita dari waktu ke waktu. Bayangkan memiliki uang Rp100.000 hari ini, tetapi nilainya berkurang menjadi hanya bisa membeli barang senilai Rp90.000 setahun kemudian. Itulah inflasi, diam-diam mengurangi kekayaan kita tanpa kita sadari. Inflasi yang tinggi dapat menjadi mimpi buruk ekonomi, menghalangi bisnis untuk tumbuh, dan membuat kita kesulitan memenuhi kebutuhan pokok.

Keuntungan Investasi Properti saat Inflasi

Investasi properti, seperti benteng kokoh, dapat melindungi kita dari badai inflasi. Nilai properti cenderung naik seiring waktu, mengimbangi atau bahkan melampaui laju inflasi. Ini karena tanah terbatas dan kebutuhan akan perumahan terus meningkat. Jadi, alih-alih melihat uang kita tergerus oleh inflasi, kita dapat menginvestasikannya pada aset nyata yang berpotensi mengalahkan inflasi.

Risiko Investasi Properti saat Inflasi

Namun, layaknya pedang bermata dua, investasi properti juga memiliki risiko. Yang utama adalah beban biaya, seperti cicilan kredit, pajak properti, dan biaya perawatan. Ketika inflasi tinggi, biaya-biaya ini juga cenderung meningkat, membebani keuangan kita. Selain itu, pasar properti dapat mengalami pasang surut, dan nilai properti bisa turun, terutama selama periode resesi ekonomi.

Kesimpulan

Dalam menghadapi inflasi, investasi properti dapat menjadi pilihan yang menguntungkan, namun perlu dipertimbangkan dengan matang. Dengan memahami keuntungan dan risikonya, kita dapat mengambil keputusan investasi yang tepat untuk melindungi kekayaan dan kesejahteraan finansial kita. Ingat, waspadalah terhadap inflasi dan rancang strategi investasi yang bijaksana untuk masa depan yang lebih aman.

**Inflasi dan Investasi Properti: Keuntungan dan Risiko dalam Menghadapi Inflasi**

Halo, warga Desa Bhuana Jaya yang terhormat! Kami memahami bahwa inflasi telah menjadi kekhawatiran yang berkembang akhir-akhir ini, dan kami ingin memberikan informasi berharga tentang peran investasi properti dalam menghadapi tantangan ekonomi ini.

Keuntungan Investasi Properti dalam Menghadapi Inflasi

Investasi properti telah lama dianggap sebagai lindung nilai yang efektif terhadap inflasi karena sejumlah alasan:

**1. Nilai Properti yang Naik**

Tidak seperti uang tunai, yang nilainya cenderung berkurang selama inflasi, nilai properti cenderung naik seiring waktu. Alasannya adalah inflasi meningkatkan biaya konstruksi dan bahan baku, sehingga membuat properti yang sudah ada menjadi lebih berharga.

**2. Pendapatan Sewa yang Meningkat**

Saat biaya hidup meningkat, nilai sewa juga cenderung naik. Hal ini dapat memberikan penghasilan tambahan yang signifikan bagi pemilik properti, membantu mengimbangi kenaikan inflasi.

**3. Potensi Keuntungan Kapital**

Selain peningkatan nilai dan pendapatan sewa, investasi properti juga menawarkan potensi keuntungan modal jangka panjang. Ketika harga real estate naik, pemilik dapat menjual properti mereka dengan keuntungan yang cukup besar.

**4. Diversifikasi Portofolio**

Investasi properti dapat membantu mendiversifikasi portofolio investasi Anda. Tidak seperti saham atau obligasi, properti merupakan aset nyata yang tidak selalu berkorelasi dengan pasar keuangan.

**5. Manfaat Pajak**

Pemilik properti dapat memperoleh manfaat pajak tertentu, seperti pengurangan bunga hipotek, pajak properti, dan penyusutan. Manfaat ini dapat lebih lanjut mengurangi dampak pajak dari kenaikan inflasi.

**Catatan Penting:**

Investasi properti bukanlah tanpa risiko. Penting untuk melakukan riset menyeluruh, mempertimbangkan lokasi, pasar, dan kondisi keuangan Anda sebelum berinvestasi. Ingatlah bahwa nilai properti dapat berfluktuasi, dan selalu ada kemungkinan mengalami kerugian.

Inflasi dan Investasi Properti: Keuntungan dan Risiko dalam Menghadapi Inflasi

Source www.liputan6.com

Pada masa inflasi yang tinggi, investasi properti menjadi alternatif yang menarik untuk menjaga nilai uang. Mengapa? Karena harga properti umumnya naik seiring inflasi. Namun, risiko juga mengintai, sehingga perlu dipertimbangkan dengan matang sebelum berinvestasi di bidang ini.

Risiko Investasi Properti dalam Menghadapi Inflasi

Jangan lupakan biaya perawatan yang menguras kantong. Coba bayangkan, biaya pajak bumi dan bangunan yang melonjak, belum lagi biaya perbaikan dan pemeliharaan yang tak terduga. Ngeri, bukan?

Belum lagi fluktuasi pasar yang laksana ombak di laut. Harga properti bisa naik, bisa juga turun. Kalau lagi apes, nilai investasi Anda bisa menguap seperti embun di pagi hari.

Jadi, sebelum terjun ke investasi properti, hitung-hitung dulu biaya perawatan, pajak, dan kemungkinan fluktuasi pasar. Jangan sampai investasi Anda berakhir seperti rumah berhantu yang membawa kerugian, bukan untung.

Inflasi dan Investasi Properti: Keuntungan dan Risiko dalam Menghadapi Inflasi

Sahabat-sahabatku yang budiman di Desa Bhuana Jaya, inflasi dan investasi properti merupakan isu yang saling berkaitan dan penting untuk dipahami, terutama dalam situasi ekonomi seperti saat ini. Artikel ini akan mengupas tuntas keuntungan dan risiko berinvestasi di properti saat inflasi tengah menggerogoti nilai uang kita.

5. Potensi Keuntungan Investasi Properti

Berinvestasi di properti memiliki sejumlah potensi keuntungan:

- Nilai properti cenderung naik seiring waktu, melampaui inflasi, yang dapat memberikan keuntungan modal yang signifikan bagi investor.

- Properti dapat memberikan pendapatan pasif melalui sewa, yang dapat membantu menutupi biaya kepemilikan dan menghasilkan keuntungan.

- Properti dapat menjadi lindung nilai terhadap inflasi, karena nilai properti biasanya naik mengikuti kenaikan harga yang dipicu inflasi.

Namun, penting untuk diingat bahwa investasi properti juga memiliki risiko, dan tak selamanya menguntungkan.

6. Risiko Investasi Properti

Sebelum berinvestasi di properti, pertimbangkan risiko berikut:

- Harga properti dapat turun, terutama selama resesi atau perubahan ekonomi lainnya. Ini dapat menyebabkan kerugian finansial bagi investor.

- Biaya kepemilikan properti termasuk pajak properti, asuransi, dan perbaikan dapat menghabiskan keuntungan dari investasi.

- Menemukan penyewa yang andal dan memelihara properti dengan baik dapat menjadi tantangan, terutama bagi investor yang tidak berpengalaman.

- Investasi properti biasanya membutuhkan modal yang besar, sehingga tidak cocok untuk semua orang.

Dengan mempertimbangkan keuntungan dan risiko ini, kamu dapat mengambil keputusan yang tepat apakah investasi properti sesuai untuk kondisimu saat ini.7. Hal-hal yang Perlu Dipertimbangkan

Sebelum berinvestasi di properti, ada beberapa hal penting yang perlu dipertimbangkan:

- Keuangan pribadi kamu harus sehat, dengan dana darurat dan aliran pendapatan yang stabil.

- Lakukan riset pasar yang mendalam untuk mengidentifikasi lokasi dan jenis properti yang tepat untuk investasi kamu.

- Carilah saran dari seorang agen real estat yang berpengalaman dan profesional.

- Pertimbangkan untuk berkonsultasi dengan penasihat keuangan untuk memandu kamu mengambil keputusan investasi yang tepat.

Dengan melakukan langkah-langkah ini, kamu dapat meminimalkan risiko dan memaksimalkan potensi keuntungan dari investasi properti.

8. Kesimpulan

Mempertimbangkan inflasi dan investasi properti adalah keputusan yang kompleks, dengan potensi keuntungan dan risiko. Penting untuk memahami faktor-faktor yang terlibat sebelum membuat pilihan investasi. Dengan mempertimbangkan keuntungan dan risiko, melakukan riset pasar, dan berkonsultasi dengan profesional, kamu dapat mengambil keputusan yang tepat dan cerdas tentang apakah investasi properti sesuai untukmu.

**Warga Desa Mulawarman yang Terhormat,**

Kami dengan senang hati mengundang Anda untuk mengunjungi website resmi desa kita di **bhuanajaya.desa.id**.

Di website ini, Anda dapat menemukan berbagai informasi penting mengenai desa kita, termasuk:

* Pengumuman dan berita terbaru

* Profil desa

* Program pemerintah

* Pelayanan publik

Selain itu, website ini juga menyediakan artikel-artikel menarik yang berkaitan dengan isu-isu sosial, ekonomi, dan budaya. Artikel-artikel ini ditulis oleh warga desa yang ahli di bidangnya masing-masing.

Kami mengajak Anda untuk membagikan artikel-artikel ini dengan teman dan keluarga melalui media sosial atau aplikasi perpesanan. Dengan membagikan artikel-artikel ini, Anda dapat membantu menyebarkan informasi penting dan memperluas wawasan masyarakat.

Jangan lupa juga untuk mengunjungi website kami secara berkala untuk membaca artikel-artikel terbaru dan mengikuti perkembangan terbaru di Desa Mulawarman.

Terima kasih atas dukungan Anda!

**Website Desa Mulawarman**

oleh admindesa | 21 November 2023 | ARTIKEL

Kenapa Investasi itu Penting?

Investasi adalah suatu langkah untuk membangun kekayaan masa depan. Dalam kehidupan, kita perlu menghadapi berbagai risiko finansial yang tidak dapat diperkirakan. Investasi dapat membantu kita mengatasi risiko ini dan memberikan stabilitas finansial dalam jangka panjang. Selain itu, investasi juga dapat membantu kita mencapai tujuan keuangan, seperti pensiun yang nyaman, pendidikan yang berkualitas untuk anak-anak, atau membeli rumah impian.

Apa itu Investasi?

Investasi adalah pengalokasian dana atau modal dalam suatu aset, proyek, atau bisnis dengan harapan mendapatkan keuntungan di masa depan. Aspek kunci dari investasi adalah mengharapkan keuntungan atau pertumbuhan modal. Investasi dapat dilakukan dalam berbagai bentuk, seperti saham, obligasi, real estat, komoditas, atau mata uang kripto. Setiap jenis investasi memiliki risiko dan potensi imbal hasil yang berbeda-beda.

Manfaat Investasi

Investasi memiliki banyak manfaat, di antaranya:

- Membantu membangun kekayaan jangka panjang.

- Memastikan stabilitas finansial di masa depan.

- Mengurangi risiko finansial.

- Memperoleh keuntungan yang lebih tinggi daripada tabungan tradisional.

- Mendiversifikasi portofolio keuangan untuk mengurangi risiko.

Jenis-jenis Investasi

Ada banyak jenis investasi yang dapat dipilih, berikut beberapa di antaranya:

1. Investasi Saham

Investasi saham adalah membeli sebagian kepemilikan perusahaan dan menjadi pemilik saham. Saham dianggap sebagai salah satu jenis investasi dengan tingkat risiko yang tinggi, tetapi potensi imbal hasil yang juga tinggi.

Also read:

Pembangunan Ekonomi: Membangun Keberlanjutan dan Kemakmuran di Era Modern

Penataan Jalan Desa yang Ramah Lingkungan Untuk Masa Depan Yang Lebih Baik

2. Investasi Obligasi

Investasi obligasi adalah meminjamkan uang kepada pemerintah atau perusahaan dengan harapan mendapatkan bunga tetap dalam jangka waktu tertentu. Obligasi dianggap sebagai jenis investasi dengan risiko yang lebih rendah daripada saham.

3. Investasi Properti

Investasi properti adalah membeli properti, seperti rumah atau apartemen, dengan harapan mendapatkan pendapatan dari penyewaan atau peningkatan nilai properti di masa depan.

4. Investasi Reksa Dana

Investasi reksa dana adalah cara untuk berinvestasi dalam berbagai instrumen keuangan, seperti saham dan obligasi, melalui dana yang dikelola oleh manajer investasi profesional.

5. Investasi Emas

Investasi emas adalah membeli emas sebagai bentuk investasi yang aman dan stabil. Harga emas cenderung naik seiring waktu, menjadikannya pilihan yang menarik untuk melindungi nilai investasi.

6. Investasi Mata Uang Kripto

Investasi mata uang kripto adalah membeli mata uang digital, seperti Bitcoin atau Ethereum, dengan harapan mendapatkan keuntungan dari kenaikan nilai mata uang kripto tersebut.

Cara Memulai Investasi

Memulai investasi tidaklah sulit, namun memerlukan pengetahuan dan persiapan yang baik. Berikut adalah langkah-langkah untuk memulai investasi:

- Tentukan tujuan investasi Anda: Apakah Anda ingin membeli rumah, pensiun dengan nyaman, atau mencapai tujuan keuangan lainnya?

- Tentukan jumlah uang yang dapat Anda sisihkan untuk investasi.

- Pelajari jenis-jenis investasi yang ada dan pilihlah yang sesuai dengan tujuan dan toleransi risiko Anda.

- Konsultasikan dengan profesional keuangan untuk mendapatkan saran dan rekomendasi yang baik.

- Buatlah rencana investasi yang jelas dan tentukan strategi investasi yang akan Anda gunakan.

- Mulai melakukan investasi dengan membuka rekening investasi atau bekerja sama dengan broker.

- Monitor dan evaluasi kinerja investasi Anda secara berkala untuk memastikan apakah tujuan investasi Anda tercapai atau perlu melakukan penyesuaian.

- Tingkatkan pengetahuan dan keterampilan investasi Anda melalui pelatihan dan pembelajaran kontinu.

FAQs tentang Investasi

1. Apa yang dimaksud dengan risiko investasi?

Risiko investasi merujuk pada kemungkinan kerugian atau volatilitas nilai investasi Anda. Semua investasi memiliki risiko, termasuk risiko kehilangan sebagian atau seluruh investasi Anda.

2. Bagaimana cara mengelola risiko investasi?

Anda dapat mengelola risiko investasi dengan melakukan diversifikasi portofolio, melakukan riset mendalam sebelum berinvestasi, mengikuti prinsip investasi jangka panjang, dan tidak terburu-buru dalam mengambil keputusan investasi.

3. Berapa lama waktu yang dibutuhkan untuk membangun kekayaan melalui investasi?

Waktu yang dibutuhkan untuk membangun kekayaan melalui investasi bervariasi tergantung pada berbagai faktor, seperti jumlah investasi, jenis investasi yang dipilih, tingkat pengembalian, dan tingkat risiko. Dalam banyak kasus, membangun kekayaan melalui investasi memerlukan waktu bertahun-tahun atau bahkan dekade.

4. Bagaimana memilih jenis investasi yang tepat?

Memilih jenis investasi yang tepat melibatkan pertimbangan berbagai faktor, seperti tujuan investasi, toleransi risiko, lama investasi, dan kondisi pasar saat ini. Konsultasikan dengan profesional keuangan untuk mendapatkan saran yang lebih baik.

5. Apa perbedaan antara investasi jangka pendek dan jangka panjang?

Investasi jangka pendek adalah investasi yang diperkirakan berumur kurang dari 5 tahun, sementara investasi jangka panjang adalah investasi yang diperkirakan berumur lebih dari 5 tahun. Investasi jangka pendek biasanya memiliki tingkat risiko yang lebih tinggi daripada investasi jangka panjang.

6. Bagaimana menghindari penipuan investasi?

Untuk menghindari penipuan investasi, selalu lakukan riset dan verifikasi sebelum berinvestasi, jangan tergoda oleh janji imbal hasil yang terlalu tinggi, dan hati-hati terhadap tekanan penjualan yang berlebihan. Jika terdengar terlalu bagus untuk menjadi kenyataan, mungkin itu penipuan.

Kesimpulan

Investasi adalah kunci untuk membangun kekayaan masa depan. Dengan memulai investasi sekarang, Anda dapat mencapai tujuan keuangan Anda dan menikmati stabilitas finansial di masa depan. Tentukan tujuan investasi Anda, pilih jenis investasi yang sesuai, dan lakukan riset dan persiapan yang baik sebelum memulai. Ingatlah bahwa investasi tidak selalu menghasilkan keuntungan yang pasti, tetapi dengan pengelolaan risiko yang baik dan kesabaran, Anda dapat mengoptimalkan potensi keuntungan Anda. Jadi, mulailah berinvestasi sekarang dan bangun kekayaan untuk masa depan Anda.

oleh PuskoMedia Indonesia | 17 November 2023 | keuangan

Salam hangat dari warga Desa Bhuana Jaya!

Dalam situasi kehidupan yang penuh dengan ketidakpastian, penting untuk memiliki perlindungan keuangan yang memadai. Tahukah Anda pentingnya Asuransi Keluarga dalam melindungi keuangan Anda di tengah ketidakpastian? Di artikel ini, kami akan mengulas manfaat dan jenis-jenis Asuransi Keluarga yang tersedia untuk memberikan pemahaman yang lebih baik kepada Anda.

Pendahuluan

Sebagai warga Desa Bhuana Jaya yang berbahagia, kita semua adalah bagian dari sebuah komunitas yang erat. Bersama-sama, kita telah menghadapi masa-masa sulit dan merayakan keberhasilan. Namun, di tengah ketidakpastian hidup, penting bagi kita untuk merencanakan hal yang tidak terduga. Asuransi keluarga adalah salah satu bentuk perencanaan penting yang dapat melindungi keuangan kita dari berbagai risiko.

Dalam artikel ini, kita akan mengupas tuntas tentang pentingnya asuransi keluarga dan bagaimana hal ini dapat membantu kita melindungi masa depan finansial. Dari pengertian dasar hingga berbagai jenis asuransi, kita akan membahas semua yang perlu Anda ketahui untuk membuat keputusan yang tepat bagi keluarga Anda.

Apa itu Asuransi Keluarga?

Asuransi keluarga adalah sejenis produk asuransi yang dirancang khusus untuk memberikan perlindungan keuangan kepada semua anggota keluarga. Ini mencakup berbagai manfaat, termasuk perlindungan dari biaya rumah sakit, tagihan dokter, dan pengeluaran lain yang terkait dengan penyakit atau kecelakaan. Asuransi keluarga juga dapat memberikan uang tunai untuk menggantikan pendapatan yang hilang jika seorang anggota keluarga tidak dapat bekerja karena cacat atau meninggal dunia.

Mengapa Asuransi Keluarga Penting?

Kehidupan penuh dengan ketidakpastian, dan hal-hal yang tidak terduga dapat terjadi kapan saja. Tanpa asuransi keluarga, biaya perawatan medis yang mahal atau kehilangan pendapatan dapat membuat keluarga kita berjuang secara finansial. Asuransi keluarga memberikan jaring pengaman, memastikan bahwa kita memiliki sumber daya yang kita butuhkan untuk mengatasi masa-masa sulit.

Jenis-Jenis Asuransi Keluarga

Ada berbagai jenis asuransi keluarga yang tersedia, masing-masing menawarkan manfaat yang berbeda. Beberapa jenis asuransi keluarga yang paling umum meliputi:

- Asuransi kesehatan: Melindungi dari biaya perawatan medis, obat resep, dan perawatan lainnya.

- Asuransi jiwa: Memberikan uang tunai kepada penerima manfaat jika tertanggung meninggal dunia.

- Asuransi cacat: Memberikan penghasilan pengganti jika tertanggung tidak dapat bekerja karena cacat.

- Asuransi kecelakaan diri: Memberikan perlindungan dari cedera atau kematian akibat kecelakaan.

Penting untuk memilih jenis asuransi keluarga yang sesuai dengan kebutuhan spesifik keluarga Anda. Pertimbangkan faktor-faktor seperti usia, kondisi kesehatan, dan situasi keuangan Anda.

Pentingnya Asuransi Keluarga: Melindungi Keuangan di Tengah Ketidakpastian

Sebagai pemerintah yang mengayomi masyarakat Desa Bhuana Jaya, kami memahami bahwa keluarga merupakan pilar utama masyarakat kita. Dalam menghadapi ketidakpastian hidup, melindungi keluarga kita dari risiko finansial sangatlah penting. Oleh karena itu, kami mendorong seluruh warga untuk mempertimbangkan asuransi keluarga sebagai payung pelindung yang komprehensif.

Apa Itu Asuransi Keluarga?

Asuransi keluarga adalah program perlindungan yang mencakup seluruh anggota keluarga dalam satu polis. Produk ini memberikan ketenangan pikiran dengan menanggung biaya medis, kecelakaan, atau bahkan kematian yang tidak terduga. Dengan adanya asuransi keluarga, Anda dapat memastikan bahwa keluarga tersayang akan terlindungi secara finansial, apa pun yang terjadi.

Manfaat Asuransi Keluarga

Keuntungan utama asuransi keluarga meliputi:

*

Biaya Medis yang Terjamin

Asuransi keluarga membantu menanggung biaya pengobatan, rawat inap, dan obat-obatan bagi semua anggota keluarga. Hal ini sangat penting ketika menghadapi penyakit atau kecelakaan yang tidak terduga.

*

Perlindungan Kecelakaan

Produk ini memberikan kompensasi finansial jika terjadi kecelakaan yang menyebabkan cacat atau kematian. Ini dapat membantu mengamankan masa depan keluarga dan memberikan dukungan keuangan di saat-saat sulit.

*

Santunan Kematian

Asuransi keluarga menyediakan santunan tunai yang signifikan jika anggota keluarga meninggal dunia. Dana ini dapat digunakan untuk biaya pemakaman, utang, atau biaya pendidikan anak-anak.

*

Ketenangan Pikiran

Dengan memiliki asuransi keluarga, Anda dapat bernapas lega mengetahui bahwa keluarga Anda terlindungi dari risiko finansial yang tidak terduga. Hal ini memberikan ketenangan pikiran dan memungkinkan Anda untuk fokus pada hal-hal penting dalam hidup.

Kesimpulan

Dalam ketidakpastian hidup yang kita hadapi, asuransi keluarga adalah investasi yang sangat berharga bagi keluarga Anda. Produk ini berfungsi sebagai payung pelindung yang melindungi Anda dan orang yang Anda cintai dari risiko finansial yang tidak terduga. Dengan mempertimbangkan asuransi keluarga, Anda tidak hanya memastikan stabilitas keuangan keluarga, tetapi juga menunjukkan cinta dan kepedulian Anda kepada orang-orang yang paling Anda sayangi.

Pentingnya Asuransi Keluarga: Melindungi Keuangan di Tengah Ketidakpastian

Sebagai pemerintah Desa Bhuana Jaya, kami sangat prihatin akan kesejahteraan masyarakat kami. Itulah sebabnya kami ingin menyoroti pentingnya asuransi keluarga untuk melindungi keluarga Anda dari bahaya keuangan yang tidak terduga. Asuransi keluarga adalah jaring pengaman yang dapat menyelamatkan Anda dari masalah keuangan saat Anda atau anggota keluarga mengalami kondisi kesehatan yang serius. Dengan asuransi keluarga, Anda dapat memastikan bahwa keluarga Anda memiliki perawatan medis terbaik, terhindar dari risiko kebangkrutan, dan masa depan anak-anak Anda tetap aman.

Manfaat Asuransi Keluarga

Perawatan Medis Terbaik

Dengan asuransi keluarga, Anda memiliki akses ke fasilitas kesehatan terbaik. Anda tidak perlu khawatir tentang biaya pengobatan yang mahal karena asuransi akan menanggung sebagian besar atau bahkan seluruh biayanya. Asuransi juga memberikan jaminan bahwa Anda akan mendapatkan perawatan dari dokter dan spesialis terbaik. Ini memberi Anda ketenangan pikiran mengetahui bahwa Anda dan keluarga Anda akan mendapatkan perawatan terbaik yang tersedia.

Perlindungan Finansial

Sakit atau kecelakaan tidak hanya merugikan kesehatan Anda, tetapi juga bisa menjadi beban finansial yang besar. Biaya pengobatan bisa sangat mahal, dan jika Anda tidak memiliki asuransi, Anda bisa jatuh ke dalam utang atau bahkan bangkrut. Asuransi keluarga memberikan perlindungan finansial dengan menanggung sebagian besar biaya pengobatan, sehingga Anda tidak perlu khawatir akan pengeluaran besar.

Masa Depan Anak-Anak yang Aman

Sebagai orang tua, Anda pasti ingin memastikan masa depan anak-anak Anda terjamin. Asuransi keluarga dapat membantu Anda mewujudkan impian tersebut. Dengan asuransi, Anda dapat menabung untuk pendidikan anak-anak Anda, memastikan mereka memiliki akses ke pendidikan dan peluang terbaik. Asuransi juga memberikan jaminan bahwa anak-anak Anda akan memiliki masa depan yang aman secara finansial, bahkan jika terjadi sesuatu pada Anda atau pasangan Anda.

Pentingnya Asuransi Keluarga: Melindungi Keuangan di Tengah Ketidakpastian

Dalam hiruk-pikuk kehidupan di Desa Bhuana Jaya, kita sering dihadapkan dengan berbagai ketidakpastian yang dapat mengguncang fondasi keuangan kita. Salah satu cara untuk mengantisipasi hal tersebut adalah dengan memiliki asuransi keluarga yang komprehensif. Asuransi keluarga berfungsi sebagai jaring pengaman finansial yang melindungi kita dari beban tak terduga yang dapat menguras tabungan kita hingga kering.

Jenis-Jenis Asuransi Keluarga

Terdapat beragam jenis asuransi keluarga yang tersedia, masing-masing dirancang untuk memenuhi kebutuhan spesifik setiap keluarga. Yuk, kenali beberapa jenis asuransi keluarga yang penting:

- Asuransi Kesehatan: Menjamin biaya pengobatan dan perawatan medis untuk seluruh anggota keluarga, melindungi kita dari pengeluaran besar yang terkait dengan kecelakaan atau penyakit.

- Asuransi Jiwa: Memberikan santunan finansial kepada keluarga jika orang yang ditanggung meninggal dunia. Santunan ini dapat digunakan untuk menutupi biaya pemakaman, melunasi utang, atau sebagai sumber penghasilan bagi keluarga yang ditinggalkan.

- Asuransi Pendidikan: Memastikan bahwa anak-anak kita dapat menempuh pendidikan tinggi meskipun terjadi peristiwa tak terduga yang menimpa orang tua atau pencari nafkah keluarga. Asuransi ini akan menjamin ketersediaan dana untuk biaya sekolah, buku, dan kebutuhan pendidikan lainnya.

- Asuransi Kecelakaan Diri: Memberikan perlindungan finansial terhadap risiko kecelakaan yang mengakibatkan cedera, cacat, atau bahkan kematian. Santunan dari asuransi ini dapat digunakan untuk membayar biaya perawatan, pengobatan, atau kompensasi atas hilangnya penghasilan.

- Asuransi Rumah: Melindungi aset berharga kita, seperti rumah dan isinya, dari risiko kerusakan atau kehilangan akibat kebakaran, pencurian, atau bencana alam. Asuransi ini memastikan bahwa kita memiliki sumber daya untuk memperbaiki atau mengganti rumah kita jika terjadi peristiwa yang tidak diinginkan.

Setiap jenis asuransi keluarga memiliki manfaat dan tujuannya masing-masing. Oleh karena itu, penting untuk menilai kebutuhan dan kemampuan finansial kita sebelum memutuskan jenis asuransi yang tepat untuk keluarga kita. Dengan memiliki asuransi keluarga yang memadai, kita dapat menghadapi masa depan dengan lebih tenang, mengetahui bahwa kita telah melindungi keuangan kita dari berbagai ketidakpastian.

Pemerintah Desa Bhuana Jaya mengajak seluruh masyarakat untuk mempertimbangkan pentingnya asuransi keluarga. Mari kita bekerja sama untuk menciptakan lingkungan yang aman dan sejahtera bagi semua keluarga di desa kita.

Pentingnya Asuransi Keluarga: Melindungi Keuangan di Tengah Ketidakpastian

Di tengah ketidakpastian hidup, asuransi keluarga menjadi perisai penting untuk melindungi keuangan kita. Asuransi keluarga memberikan proteksi finansial terhadap risiko-risiko yang tak terduga seperti sakit, kecelakaan, atau bahkan kematian. Dengan memiliki asuransi keluarga, kita bisa merasa lebih tenang karena tahu keluarga kita akan terjamin secara finansial jika terjadi sesuatu yang buruk.

Cara Mendapatkan Asuransi Keluarga

Mencari asuransi keluarga tidaklah rumit. Ada beberapa cara yang bisa ditempuh, antara lain:

- Melalui Agen Asuransi: Agen asuransi dapat membantu kita memilih polis asuransi keluarga yang sesuai dengan kebutuhan dan kemampuan finansial kita. Mereka juga dapat memberikan penjelasan rinci tentang manfaat dan ketentuan asuransi.

- Langsung dari Perusahaan Asuransi: Beberapa perusahaan asuransi juga menawarkan layanan penjualan langsung tanpa melalui agen asuransi. Kita bisa mengunjungi kantor cabang perusahaan asuransi atau menghubungi layanan pelanggan mereka.

- Online: Kini, kita juga bisa membeli asuransi keluarga secara online melalui situs web perusahaan asuransi. Platform online biasanya menawarkan kemudahan dan kecepatan dalam proses pengajuan asuransi.

Yang terpenting dalam memilih asuransi keluarga adalah pastikan perusahaan asuransi yang dipilih terpercaya dan memiliki reputasi baik. Jangan ragu untuk membandingkan berbagai penawaran asuransi dari beberapa perusahaan sebelum membuat keputusan.

Pentingnya Asuransi Keluarga: Melindungi Keuangan di Tengah Ketidakpastian

Source blog.kini.id

Sebagai Pemerintah Desa Bhuana Jaya, kami senantiasa mengutamakan kesejahteraan dan perlindungan warga kami. Dalam kehidupan yang tak menentu ini, asuransi keluarga menjadi penangkal yang andal untuk melindungi keuangan kita. Artikel ini akan mengupas pentingnya asuransi keluarga, sekaligus memberikan panduan memilih polis asuransi yang tepat.

Tips Memilih Asuransi Keluarga

Memilih asuransi keluarga ibarat mencari perisai yang sesuai dengan ukuran dan kebutuhan kita. Berikut tips yang bisa Anda perhatikan:

1. Premi Sesuai Kemampuan

Premi adalah biaya yang kita bayarkan untuk premi. Pastikan premi sesuai dengan kemampuan finansial Anda. Jangan memaksakan diri membayar premi tinggi yang membebani keuangan keluarga.

2. Jenis Pertanggungan Sesuai Kebutuhan

Pilih jenis pertanggungan yang sesuai dengan kebutuhan keluarga. Pertimbangkan usia dan anggota keluarga, serta risiko yang mungkin dihadapi. Jangan ragu bertanya kepada agen asuransi untuk penjelasan lebih detail.

3. Kredibilitas Perusahaan

Pastikan memilih perusahaan asuransi yang memiliki reputasi baik dan kredibilitas tinggi. Cek riwayat pengaduan dan tingkat solvabilitas perusahaan untuk memastikan mereka mampu membayar klaim.

4. Baca Polis dengan Cermat

Sebelum menandatangani kontrak asuransi, baca polis dengan teliti. Pahami hak dan kewajiban yang tercantum dalam polis, termasuk manfaat, pengecualian, dan prosedur klaim.

5. Pertimbangkan Penambahan Rider

Rider adalah manfaat tambahan yang bisa ditambahkan pada polis asuransi. Misalnya, rider untuk perawatan gigi atau penyakit kritis. Pertimbangkan kebutuhan keluarga dan pilih rider yang sesuai.

6. Sesuaikan dengan Perubahan

Hidup selalu berubah, begitu pula dengan kebutuhan asuransi keluarga. Ulas polis Anda secara berkala dan sesuaikan dengan perubahan yang terjadi dalam keluarga, seperti kelahiran atau penambahan anggota keluarga.

7. Bandingkan Opsi

Jangan buru-buru memilih satu perusahaan asuransi. Bandingkan penawaran dari beberapa perusahaan untuk mendapatkan yang terbaik. Pertimbangkan faktor seperti premi, manfaat, dan reputasi perusahaan.

8. Agen Asuransi Bersertifikat

Berkonsultasilah dengan agen asuransi bersertifikat untuk mendapatkan saran profesional. Mereka dapat membantu Anda memilih polis yang sesuai dengan kebutuhan spesifik keluarga.

9. Prioritaskan Kesehatan

Asuransi kesehatan menjadi prioritas utama dalam asuransi keluarga. Pastikan keluarga Anda terlindungi dari biaya pengobatan yang mahal dan tak terduga.

10. Proteksi Finansial

Asuransi jiwa dan asuransi kecelakaan kerja melindungi keluarga secara finansial jika terjadi peristiwa tak terduga yang menimpa pencari nafkah. Pastikan keluarga Anda terlindungi dari kesulitan keuangan.

Mengingat pentingnya asuransi keluarga, kami mengimbau warga Desa Bhuana Jaya untuk bijak memilih polis asuransi yang tepat. Lindungi keluarga Anda dari ketidakpastian hidup dan jaga kesejahteraan finansial mereka. Bersama, kita dapat membangun masyarakat yang lebih tangguh dan sejahtera.

Pentingnya Asuransi Keluarga: Melindungi Keuangan di Tengah Ketidakpastian

Source blog.kini.id

Sebagai pemerintah desa yang mengayomi masyarakat Desa Bhuana Jaya, kami memahami betapa pentingnya melindungi keuangan keluarga dari berbagai ketidakpastian hidup. Di era modern ini, risiko finansial semakin meningkat, membuat kita rentan terhadap kesulitan ekonomi yang tak terduga.

Salah satu cara terbaik untuk mengelola risiko tersebut adalah dengan memiliki asuransi keluarga. Asuransi ini memberikan jaring pengaman keuangan yang dapat melindungi Anda dan keluarga dari biaya tak terduga, seperti biaya medis, kehilangan pendapatan, atau musibah lainnya. Dengan memiliki asuransi, Anda dapat menjaga stabilitas finansial keluarga meski di tengah situasi yang tidak menentu.

7. Manfaat Asuransi Keluarga

Asuransi keluarga menawarkan berbagai manfaat yang tak ternilai harganya bagi keluarga Anda. Pertama, asuransi ini memberikan ketenangan pikiran karena mengetahui bahwa Anda telah mengambil langkah untuk melindungi orang-orang yang Anda cintai dari kesulitan finansial yang mungkin timbul di masa depan.

Kedua, asuransi keluarga dapat membantu Anda menghemat banyak biaya dalam jangka panjang. Jika terjadi peristiwa yang tidak terduga, biaya medis atau pengeluaran lainnya dapat menumpuk dengan cepat, menguras tabungan dan aset Anda. Asuransi dapat menanggung sebagian atau seluruh biaya ini, memastikan bahwa keuangan keluarga Anda tetap aman.

Ketiga, asuransi keluarga dapat memberikan dukungan finansial yang Anda butuhkan untuk bangkit kembali dari kejadian yang tidak diharapkan. Misalnya, jika Anda kehilangan pendapatan karena kecelakaan atau penyakit, asuransi keluarga dapat memberikan sumber pendapatan alternatif hingga Anda mampu kembali bekerja.

Keempat, asuransi keluarga dapat membantu Anda mencapai tujuan finansial jangka panjang Anda. Dengan melindungi keuangan Anda dari kejadian yang tidak terduga, Anda dapat fokus menabung dan berinvestasi untuk masa depan, memastikan kesejahteraan finansial keluarga Anda di tahun-tahun mendatang.

**Warga Desa Mulawarman yang Terhormat,**

Kami sangat senang memiliki Anda sebagai pengunjung website kami, bhuanajaya.desa.id. Kami percaya bahwa website ini dapat menjadi sumber informasi dan hiburan yang berharga bagi semua warga desa kita.

Untuk itu, kami sangat mengharapkan partisipasi aktif Anda dalam membagikan dan membaca artikel-artikel bermanfaat yang terdapat di website ini. Artikel-artikel tersebut mencakup berbagai topik, seperti:

* Pengumuman desa

* Informasi pembangunan

* Artikel kesehatan dan pendidikan

* Cerita dan sejarah desa

* Dan masih banyak lagi

Dengan membagikan artikel-artikel ini, Anda dapat membantu menyebarkan informasi penting kepada warga desa lainnya. Anda juga dapat berkontribusi pada diskusi online dan membangun rasa kebersamaan di antara kita.

Caranya mudah, cukup klik tombol “Bagikan” yang terdapat di setiap artikel. Anda dapat membagikan artikel tersebut melalui media sosial, pesan instan, atau email.

Selain itu, kami juga mendorong Anda untuk membaca artikel-artikel menarik lainnya yang tersedia di website ini. Artikel-artikel tersebut ditulis oleh warga desa kita sendiri atau dikumpulkan dari sumber-sumber tepercaya.

Dengan membaca artikel-artikel tersebut, Anda dapat memperluas wawasan, menambah pengetahuan, dan terhubung dengan sesama warga desa.

Mari kita manfaatkan website ini untuk memajukan Desa Mulawarman kita bersama. Bagikan artikel bermanfaat, baca artikel menarik, dan jadilah bagian dari komunitas digital kita yang aktif dan bersemangat.

Terima kasih atas dukungan dan partisipasi Anda. Bersama, kita dapat menjadikan bhuanajaya.desa.id sebagai sumber informasi dan hiburan yang berharga bagi seluruh warga desa.

oleh PuskoMedia Indonesia | 15 November 2023 | keuangan

Salam hangat dari kami, warga Desa Bhuana Jaya!

Artikel ini akan membahas topik pengelolaan utang dengan jaminan, menjabarkan risiko dan manfaat yang menyertainya. Sebelum kita menyelami lebih dalam, kami ingin menanyakan apakah Anda sudah memahami konsep ini. Apakah Anda sudah memahami apa itu utang dengan jaminan dan bagaimana mengelola risikonya? Jika belum, kami sarankan Anda meluangkan waktu sejenak untuk memahami topik ini sebelum melanjutkan membaca artikel ini.

Pendahuluan

Halo, warga Desa Bhuana Jaya! Pemerintah desa ingin mengajak Anda untuk menggali lebih dalam topik penting mengelola utang melalui jaminan. Ini adalah topik yang sangat relevan akhir-akhir ini, karena semakin banyak masyarakat yang berjuang untuk melunasi kewajiban keuangan. Dengan memahami risiko dan manfaatnya, Anda dapat mengambil keputusan yang tepat untuk mengelola utang Anda secara efektif.

Apa Itu Utang Berjamin?

Utang berjamin adalah pinjaman yang diamankan dengan aset berharga, seperti properti, kendaraan, atau investasi. Jika Anda tidak dapat melunasi utang, pemberi pinjaman dapat menyita aset tersebut untuk mengganti kerugian mereka. Jenis utang ini memberikan tingkat keamanan yang lebih tinggi bagi pemberi pinjaman, sehingga mereka biasanya menawarkan suku bunga yang lebih rendah daripada utang tanpa jaminan.

Manfaat Utang Berjamin

Ada beberapa manfaat mengambil utang berjamin, di antaranya:

- Suku bunga lebih rendah: Seperti yang telah disebutkan, utang berjamin biasanya memiliki suku bunga yang lebih rendah daripada utang tanpa jaminan.

- Persyaratan kredit yang lebih longgar: Karena adanya jaminan, pemberi pinjaman mungkin lebih bersedia memberikan pinjaman kepada peminjam dengan skor kredit yang kurang baik.

- Jumlah pinjaman yang lebih besar: Dengan jaminan sebagai jaminan, pemberi pinjaman mungkin bersedia meminjamkan jumlah uang yang lebih besar.

Risiko Utang Berjamin

Meskipun utang berjamin memiliki beberapa manfaat, ada juga beberapa risiko yang perlu dipertimbangkan:

- Kehilangan aset: Jika Anda tidak dapat melunasi utang, pemberi pinjaman berhak menyita dan menjual aset Anda.

- Biaya tambahan: Utang berjamin mungkin memerlukan biaya tambahan, seperti biaya penutupan dan biaya penilaian.

- Pembatasan keuangan: Saat Anda meminjam dengan jaminan, aset yang dijaminkan menjadi tidak likuid. Sehingga, Anda mungkin kesulitan untuk mendapatkan pinjaman lain atau menjual aset di masa depan.

Kesimpulan

Memutuskan apakah akan mengambil utang berjamin atau tidak tergantung pada situasi keuangan dan tujuan individu. Penting untuk menimbang manfaat dan risiko dengan hati-hati dan berkonsultasi dengan penasihat keuangan jika diperlukan. Dengan pemahaman yang komprehensif tentang utang berjamin, Anda dapat membuat keputusan yang tepat dan mengelola utang Anda secara bertanggung jawab.

Mengelola Hutang dengan Jaminan: Memahami Risiko dan Manfaatnya

Source ritaelfianis.id

Sebagai warga Desa Bhuana Jaya, kami memahami bahwa mengelola keuangan dengan bijak sangatlah penting. Salah satu pilihan yang perlu dipertimbangkan ketika menghadapi kesulitan finansial adalah menggunakan jaminan untuk memperoleh pinjaman. Namun, penting untuk memahami risiko dan manfaat yang terkait dengan opsi ini.

Risiko Jaminan

Ingat, jaminan itu ibarat taruhan. Jika Anda tidak mampu melunasi utang, jaminan Anda bisa diambil alih. Risiko utama yang terkait dengan hutang berjaminan meliputi:

Kehilangan Aset Anda

Jaminan yang Anda berikan akan menjadi milik pemberi pinjaman jika Anda gagal membayar utang. Ini bisa berupa rumah, mobil, atau aset berharga lainnya. Kehilangan aset ini dapat berdampak signifikan pada kehidupan dan keuangan Anda.

Kerusakan Skor Kredit

Gagal membayar utang berjaminan akan merusak skor kredit Anda secara drastis. Ini dapat mempersulit Anda untuk mendapatkan pinjaman atau kredit di masa depan, membuat pengelolaan keuangan menjadi lebih sulit.

Dampak Negatif pada Properti Anda

Jika Anda menjaminkan rumah Anda, kegagalan membayar utang dapat menyebabkan penyitaan. Hal ini dapat menyebabkan Anda kehilangan rumah, yang merupakan tempat tinggal dan investasi penting bagi banyak orang.

Biaya Tambahan

Meminjam dengan jaminan seringkali melibatkan biaya tambahan, seperti biaya penilaian, biaya hukum, dan biaya administrasi. Biaya-biaya ini dapat bertambah dan menambah beban keuangan Anda.

Stres dan Kecemasan

Menyerahkan jaminan sebagai jaminan dapat menimbulkan tingkat stres dan kecemasan yang tinggi. Khawatir tentang kehilangan aset Anda dapat berdampak negatif pada kesejahteraan mental dan emosional Anda.

Mengelola Hutang dengan Jaminan: Pahami Risiko dan Manfaatnya

Source ritaelfianis.id

Warga Desa Bhuana Jaya yang budiman, mari kita bahas pengelolaan utang dengan jaminan untuk meningkatkan kesejahteraan finansial kita. Jaminan berfungsi sebagai penjamin utang, meminimalkan risiko kredit bagi pemberi pinjaman dan membuka akses ke dana yang lebih besar bagi kita.

Jenis-Jenis Jaminan

Ada beragam jenis jaminan yang tersedia, masing-masing dengan kelebihan dan kekurangannya. Yang paling umum adalah:

- Kendaraan: Mobil atau motor merupakan pilihan populer karena nilainya yang relatif mudah dicairkan.

- Rumah: Properti residensial menawarkan jaminan yang lebih besar, tetapi prosesnya lebih rumit dan membutuhkan waktu.

- Deposito Berjangka: Menawarkan fleksibilitas tinggi dan kemudahan akses, tetapi umumnya memiliki tingkat pinjaman yang lebih rendah.

- Rekening Tabungan: Memberikan jaminan yang terbatas, tetapi dapat menjadi pilihan bagi pinjaman kecil atau jangka pendek.

- Logam Mulia: Emas dan perak dapat digunakan sebagai jaminan, tetapi nilainya dapat berfluktuasi dan memerlukan penyimpanan yang aman.

Pertimbangan Penting

Sebelum menggunakan jaminan, penting untuk mempertimbangkan hal-hal berikut:

- Nilai Jaminan: Pastikan nilai jaminan cukup untuk menutupi jumlah utang.

- Risiko Kehilangan: Jaminan dapat disita jika Anda gagal membayar utang.

- Biaya Tambahan: Perhitungkan biaya seperti biaya penilaian dan asuransi.

- Dampak pada Kredit Skor: Kegagalan membayar utang dapat berdampak negatif pada skor kredit.

Kesimpulan

Mengelola utang dengan jaminan dapat menjadi solusi efektif untuk memenuhi kebutuhan finansial, tetapi disertai dengan risiko dan manfaat yang harus dipertimbangkan dengan cermat. Dengan memahami berbagai jenis jaminan dan mempertimbangkan dampaknya dengan cermat, warga Desa Bhuana Jaya dapat memanfaatkan peluang ini untuk meningkatkan kesejahteraan finansial mereka.

Cara Mengelola Utang dengan Jaminan

Mengelola hutang dengan jaminan bukanlah hal yang boleh dianggap remeh, apalagi bagi warga Desa Bhuana Jaya yang ingin hidup sejahtera. Sebagai pemerintah desa yang mengayomi masyarakat, kami merasa perlu mengedukasi warga tentang risiko dan manfaat mengelola utang dengan jaminan.

Pahami Risiko Utang dengan Jaminan

Menggadaikan aset sebagai jaminan utang memang dapat membantu mendapatkan dana cepat. Namun, perlu diingat bahwa Anda mempertaruhkan aset tersebut jika tidak mampu membayar utang. Resikonya, aset berharga Anda bisa disita oleh pihak pemberi pinjaman. Oleh karena itu, berpikirlah matang-matang sebelum mengambil keputusan berutang dengan jaminan.

Jenis Jaminan dan Ketentuannya

Jenis jaminan yang umum digunakan adalah sertifikat tanah, BPKB kendaraan, dan emas. Masing-masing jenis jaminan memiliki ketentuan dan persyaratan yang berbeda-beda. Pastikan Anda memahami secara jelas jenis jaminan yang ditawarkan, nilai taksiran, dan konsekuensi jika terjadi gagal bayar.

Pilih Pemberi Pinjaman yang Terpercaya

Jangan tergiur iming-iming pinjaman mudah dan cepat dari rentenir atau lembaga keuangan tidak berizin. Carilah pemberi pinjaman yang terdaftar dan memiliki reputasi baik. Baca dan pahami perjanjian pinjaman dengan cermat sebelum menandatanganinya. Perhatikan suku bunga, denda keterlambatan, dan tenor pinjaman yang sesuai dengan kemampuan Anda.

Rencanakan Anggaran dengan Bijak

Kunci mengelola utang dengan baik adalah perencanaan anggaran yang cermat. Alokasikan penghasilan Anda dengan bijak untuk kebutuhan pokok, pembayaran utang, dan simpanan. Hindari menggunakan utang untuk kebutuhan konsumtif yang tidak penting. Disiplin dalam mengelola keuangan akan membantu Anda melunasi utang tepat waktu dan menghindari masalah keuangan.

Cari Bantuan Jika Diperlukan

Jika Anda merasa kesulitan dalam mengelola utang, jangan ragu untuk mencari bantuan. Pemerintah desa memiliki lembaga keuangan mikro yang dapat memberikan pinjaman dengan bunga terjangkau kepada masyarakat yang membutuhkan. Selain itu, Anda juga dapat berkonsultasi dengan lembaga swadaya masyarakat atau pakar keuangan untuk mendapatkan solusi dan pendampingan dalam mengelola utang.

Mengelola Hutang dengan Jaminan: Memahami Risiko dan Manfaatnya

Halo warga Desa Bhuana Jaya yang kami cintai, pemerintah desa ingin membahas topik penting: Mengelola Hutang dengan Jaminan. Utang dengan jaminan dapat menjadi solusi untuk memenuhi kebutuhan mendesak, tetapi sangat penting untuk memahami risiko dan manfaatnya dengan cermat. Yuk, kita bahas bersama!

Apa Itu Utang dengan Jaminan?

Utang dengan jaminan adalah jenis pinjaman yang dijamin dengan aset berharga Anda, seperti rumah atau kendaraan. Aset ini bertindak sebagai jaminan jika Anda tidak dapat membayar kembali pinjaman. Jika terjadi gagal bayar, pemberi pinjaman berhak untuk mengambil alih dan menjual aset tersebut untuk melunasi utang.

Risiko Utang dengan Jaminan

Seperti semua jenis utang, utang dengan jaminan memiliki risiko. Pertama, Anda berisiko kehilangan aset Anda jika gagal bayar. Kedua, suku bunga pinjaman dengan jaminan cenderung lebih tinggi daripada pinjaman tanpa jaminan. Ketiga, proses pengajuan pinjaman dengan jaminan biasanya lebih rumit dan memakan waktu.

Manfaat Utang dengan Jaminan

Di sisi lain, utang dengan jaminan juga menawarkan beberapa manfaat. Pertama, suku bunga biasanya lebih rendah daripada pinjaman tanpa jaminan, karena aset yang Anda berikan sebagai jaminan mengurangi risiko bagi pemberi pinjaman. Kedua, jumlah pinjaman yang dapat Anda ajukan biasanya lebih besar daripada pinjaman tanpa jaminan. Ketiga, pinjaman dengan jaminan dapat membantu Anda membangun riwayat kredit yang baik.

Jenis-Jenis Utang dengan Jaminan

Terdapat berbagai jenis utang dengan jaminan yang tersedia, antara lain:

- Kredit Pemilikan Rumah (KPR)

- Kredit Kendaraan Bermotor (KKB)

- Kredit Usaha Mikro Kecil Menengah (UMKM)

Hal-Hal yang Perlu Dipertimbangkan Sebelum Mengajukan Utang dengan Jaminan

Sebelum mengajukan utang dengan jaminan, pertimbangkan beberapa hal berikut:

- Mengapa Anda membutuhkan uang? Apakah itu untuk kebutuhan mendesak atau keinginan semata?

- Berapa jumlah uang yang Anda butuhkan? Apakah Anda dapat mengembalikannya sesuai jadwal?

- Apakah Anda memiliki aset berharga yang dapat Anda gunakan sebagai jaminan?

- Apakah Anda paham risiko kehilangan aset jika gagal bayar?

- Sudahkah Anda membandingkan penawaran dari beberapa pemberi pinjaman?

Kesimpulan

Mengelola utang dengan jaminan dapat membantu Anda memenuhi kebutuhan, tetapi penting untuk memahami risiko dan manfaatnya dengan baik. Pertimbangkan kebutuhan Anda, kemampuan keuangan, dan risiko yang terlibat sebelum mengambil utang dengan jaminan. Dengan perencanaan yang cermat, Anda dapat memanfaatkan utang dengan jaminan untuk memenuhi kebutuhan Anda tanpa membahayakan aset berharga Anda.

**Warga Desa Mulawarman yang Terhormat,**

Mari bersama-sama menyebarkan informasi bermanfaat!

Kami mengajak seluruh warga Desa Mulawarman untuk membagikan artikel penting dan menarik dari website desa kita, **bhuanajaya.desa.id,** kepada keluarga, teman, dan masyarakat luas.

Dengan membagikan artikel-artikel ini, kita dapat:

* Menyebarkan informasi penting dan terkini tentang desa kita.

* Menunjukkan kebanggaan kita sebagai warga Desa Mulawarman.

* Mendukung upaya pemerintah desa dalam mengedukasi masyarakat.

Jangan lupa juga untuk membaca artikel-artikel menarik lainnya di website desa kita. Ada banyak informasi berharga dan menghibur yang bisa kita dapatkan, seperti:

* Berita terbaru tentang pembangunan desa.

* Profil tokoh-tokoh inspiratif dari Desa Mulawarman.

* Aneka tips dan inspirasi untuk kehidupan sehari-hari.

* Cerita-cerita menarik tentang sejarah dan budaya desa kita.

Mari kita jadikan website desa kita sebagai sumber informasi yang bermanfaat dan jendela dunia bagi warga Desa Mulawarman.

**Bagikan artikel-artikelnya dan bagikan kebanggaannya!**

**Salam kemajuan, Warga Desa Mulawarman!**