oleh PuskoMedia Indonesia | 20 Februari 2024 | keuangan

Salam sejahtera dari warga Desa Bhuana Jaya!

Halo, para pembaca yang budiman! Kali ini, kami ingin mengulas sebuah topik yang penting bagi kesejahteraan finansial kita bersama: Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda. Sebelum kita menyelami lebih dalam, apakah kalian sudah mengetahui tentang pentingnya memahami seluk-beluk kredit dan bagaimana cara memilih pinjaman yang sesuai dengan kebutuhan kita? Mari kita bahas bersama-sama agar kita dapat memanfaatkan kredit secara bijak untuk kemajuan hidup kita.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Warga Desa Bhuana Jaya yang kami hormati, kredit bisa menjadi alat yang sangat berguna dalam membantu keuangan kita. Kredit dapat diibaratkan sebuah pisau tajam yang bisa kita gunakan untuk memotong daging menjadi potongan-potongan kecil yang mudah dicerna. Namun, sama seperti pisau yang bisa melukai jika digunakan secara sembarangan, kredit juga bisa membawa dampak negatif jika tidak digunakan dengan bijak.

Untuk itu, kita harus memahami betul cara memanfaatkan kredit dengan baik. Salah satu aspek penting yang perlu kita perhatikan adalah memilih pinjaman yang tepat. Memilih pinjaman tidak boleh dilakukan dengan terburu-buru atau asal-asalan. Kita harus mempertimbangkan berbagai faktor sebelum memutuskan meminjam uang dari lembaga keuangan.

Faktor-Faktor Penting yang Harus Dipertimbangkan Ketika Memilih Pinjaman

Ada beberapa faktor penting yang harus kita pertimbangkan ketika memilih pinjaman, antara lain:

- Jumlah pinjaman. Tentukan dengan cermat jumlah pinjaman yang kita butuhkan. Jangan meminjam uang lebih dari yang kita mampu untuk membayar.

- Jangka waktu pinjaman. Pertimbangkan jangka waktu pinjaman yang kita butuhkan. Jangka waktu yang lebih pendek biasanya memiliki cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayar akan lebih sedikit. Sebaliknya, jangka waktu yang lebih panjang memiliki cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayar akan lebih banyak.

- Bunga. Perhatikan tingkat bunga yang ditawarkan oleh lembaga keuangan. Pilih pinjaman dengan tingkat bunga yang paling rendah.

- Biaya. Selain bunga, pinjaman juga biasanya dikenakan biaya-biaya lain, seperti biaya administrasi, biaya asuransi, dan biaya penalti. Pastikan kita memahami semua biaya yang akan dikenakan.

- Reputasi lembaga keuangan. Pilih lembaga keuangan yang memiliki reputasi baik dan terpercaya. Pastikan lembaga keuangan tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Dengan mempertimbangkan faktor-faktor tersebut, kita dapat memilih pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial kita. Ingat, kredit hanyalah alat. Jika kita menggunakannya dengan bijak, kredit dapat membantu kita mencapai tujuan finansial kita. Namun, jika kita menggunakannya secara sembarangan, kredit justru dapat membuat kita terjerumus ke dalam kesulitan keuangan.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Source bobo.grid.id

Warga Desa Bhuana Jaya yang terhormat, kredit bisa menjadi alat yang ampuh untuk mewujudkan impian finansial kita. Namun, memilih pinjaman yang tepat sangat penting untuk memaksimalkan manfaatnya dan menghindari masalah di masa depan.

Jenis-Jenis Kredit

Terdapat berbagai jenis kredit yang tersedia, masing-masing dengan kelebihan dan kekurangannya sendiri.

Kredit Tanpa Agunan

Seperti namanya, kredit ini tidak memerlukan jaminan apa pun. Namun, bunga pinjaman biasanya lebih tinggi daripada kredit dengan agunan. Contoh kredit tanpa agunan adalah kartu kredit dan kredit multiguna.

Kredit dengan Agunan

Kredit ini memerlukan jaminan, seperti rumah, mobil, atau deposito. Bunga pinjaman biasanya lebih rendah daripada kredit tanpa agunan. Contoh kredit dengan agunan adalah kredit kepemilikan rumah (KPR) dan kredit kendaraan bermotor (KKB).

Kredit Produktif

Kredit ini khusus digunakan untuk pengembangan usaha. Biasanya ditawarkan oleh lembaga keuangan khusus seperti koperasi atau lembaga keuangan mikro. Bunga pinjaman bisa lebih rendah, tetapi persyaratannya lebih ketat.

Kredit Konsumtif

Kredit ini digunakan untuk konsumsi pribadi, seperti membeli barang elektronik atau merenovasi rumah. Bunga pinjaman biasanya lebih tinggi daripada kredit produktif.

Memanfaatkan Kredit dengan Bijak

**Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda**

Uang merupakan kebutuhan penting dalam kehidupan setiap orang. Namun, tidak selamanya kebutuhan finansial kita bisa terpenuhi tanpa meminjam uang. Terlebih bagi masyarakat desa, akses terhadap pinjaman resmi masih menjadi persoalan yang dihadapi. Kredit seringkali menjadi solusi yang paling mudah dan cepat untuk mengatasi masalah finansial, namun jangan salah langkah dalam memilihnya. Salah pilih kredit bisa jadi malapetaka bagi keuangan Anda. Untuk itu, masyarakat Desa Bhuana Jaya Kecamatan Tenggarong Seberang Kabupaten Kutai Kartanegara harus tahu bagaimana cara memilih pinjaman yang tepat untuk kebutuhannya.

Cara Memilih Kredit yang Tepat

Sebelum mengajukan pinjaman, sebaiknya pahami dulu kebutuhan dan kemampuan finansial Anda. Jangan sampai Anda tergiur dengan iming-iming pinjaman mudah dan cepat, namun akhirnya terjerat utang yang mencekik. Berikut ini beberapa hal yang perlu dipertimbangkan ketika memilih kredit:

1. Jenis Pinjaman

Ada berbagai jenis pinjaman yang tersedia di pasaran, seperti pinjaman pribadi, pinjaman usaha, dan pinjaman modal kerja. Setiap jenis pinjaman memiliki persyaratan dan ketentuan yang berbeda-beda. Pilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

2. Suku Bunga

Suku bunga adalah biaya yang harus Anda bayar atas pinjaman yang Anda ambil. Suku bunga bisa bervariasi tergantung pada jenis pinjaman, jumlah pinjaman, dan jangka waktu pinjaman. Cari pinjaman dengan suku bunga yang rendah dan kompetitif agar cicilan bulanan Anda tidak terlalu membebani.

3. Biaya Tambahan

Selain suku bunga, ada biaya tambahan yang mungkin dikenakan oleh pemberi pinjaman, seperti biaya administrasi, biaya provisi, dan biaya asuransi. Pastikan Anda memahami semua biaya tambahan ini sebelum mengajukan pinjaman agar tidak kaget saat harus membayar tagihan bulanan.

4. Jangka Waktu Pinjaman

Jangka waktu pinjaman adalah jangka waktu yang diberikan pemberi pinjaman kepada Anda untuk melunasi pinjaman. Jangka waktu pinjaman bisa bervariasi tergantung pada jenis pinjaman dan jumlah pinjaman. Pilih jangka waktu pinjaman yang memungkinkan Anda untuk melunasi pinjaman dengan nyaman tanpa mengganggu arus kas Anda.

5. Tenor

Tenor pinjaman adalah masa waktu peminjaman uang yang dinyatakan dalam bulan atau tahun. Umumnya, tenor pinjaman berkisar antara 12 bulan hingga 60 bulan. Semakin lama tenor pinjaman, maka semakin kecil cicilan bulanannya. Namun, perlu diingat bahwa semakin lama tenor pinjaman, maka semakin banyak bunga yang harus Anda bayarkan.

6. Denda Keterlambatan

Denda keterlambatan adalah biaya yang dikenakan oleh pemberi pinjaman jika Anda telat membayar cicilan pinjaman. Denda keterlambatan biasanya dihitung berdasarkan persentase dari jumlah cicilan yang terlambat. Pastikan Anda mengetahui berapa denda keterlambatan yang dikenakan oleh pemberi pinjaman sebelum mengajukan pinjaman.

7. Persyaratan dan Ketentuan

Setiap pemberi pinjaman memiliki persyaratan dan ketentuan yang berbeda-beda. Pastikan Anda membaca dan memahami semua persyaratan dan ketentuan pinjaman sebelum mengajukan pinjaman. Jangan sampai Anda menandatangani perjanjian pinjaman yang tidak Anda mengerti karena bisa merugikan Anda di kemudian hari.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Source bobo.grid.id

Warga Desa Bhuana Jaya yang kami hormati, Pemerintah Desa menyampaikan kepeduliannya terhadap kesejahteraan finansial Anda. Kredit dapat menjadi alat berharga untuk mencapai tujuan finansial Anda, namun harus digunakan dengan bijak. Berikut adalah tips untuk memanfaatkan kredit secara optimal:

Tips Memanfaatkan Kredit dengan Bijak

**1. Jangan Pinjam Melebihi Kemampuan**

Pastikan Anda hanya meminjam jumlah yang mampu Anda bayar kembali. Hitung penghasilan dan pengeluaran bulanan Anda untuk mengetahui jumlah cicilan yang masuk akal. Jangan tergoda meminjam lebih dari yang Anda butuhkan, karena dapat menyebabkan masalah keuangan serius.

**2. Gunakan Dana Kredit dengan Bijak**

Gunakan dana kredit untuk tujuan yang bermanfaat, seperti pendidikan, bisnis, atau renovasi rumah. Hindari menggunakan kredit untuk pengeluaran konsumtif, seperti liburan atau makan di luar. Ingat, kredit adalah bentuk utang, dan Anda harus membayarnya kembali dengan bunga.

**3. Bayar Cicilan Tepat Waktu**

Membayar cicilan tepat waktu sangat penting untuk menjaga skor kredit Anda. Skor kredit yang baik akan memudahkan Anda mendapatkan pinjaman di masa depan dengan suku bunga lebih rendah. Jika Anda kesulitan membayar cicilan, segera hubungi pemberi pinjaman Anda untuk mendiskusikan opsi pembayaran alternatif.

**4. Pahami Persyaratan Pinjaman**

Sebelum menandatangani kontrak pinjaman, baca dan pahami dengan seksama semua persyaratannya. Perhatikan jangka waktu pinjaman, suku bunga, biaya tambahan, dan penalti keterlambatan. Pastikan Anda mengetahui dengan jelas kewajiban finansial Anda.

**5. Bandingkan Penawaran dari Berbagai Pemberi Pinjaman**

Jangan langsung mengambil pinjaman pertama yang Anda temui. Luangkan waktu untuk membandingkan penawaran dari beberapa pemberi pinjaman. Pertimbangkan suku bunga, biaya, dan persyaratan lainnya untuk mendapatkan pinjaman yang paling sesuai dengan kebutuhan Anda.

Dengan mengikuti tips ini, Anda dapat memanfaatkan kredit dengan bijak untuk meningkatkan kesejahteraan finansial Anda. Ingat, kredit adalah alat yang berguna, tetapi harus digunakan secara bertanggung jawab.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Source bobo.grid.id

Warga Desa Bhuana Jaya yang kami hormati, pinjaman merupakan alat finansial yang dapat membantu kita mewujudkan impian. Namun, penting untuk memahami risiko dan konsekuensi gagal bayar kredit agar terhindar dari masalah di masa depan.

Risiko dan Konsekuensi

Gagal bayar kredit bukan hanya sekadar melewatkan satu atau dua kali pembayaran. Hal ini dapat berdampak serius pada keuangan dan reputasi Anda. Berikut beberapa risiko yang perlu diperhatikan:

- Biaya keterlambatan: Sebagian besar pemberi pinjaman mengenakan biaya keterlambatan jika Anda tidak membayar tepat waktu, yang dapat bertambah dengan cepat.

- Penurunan skor kredit: Gagal bayar kredit akan menurunkan skor kredit Anda, sehingga sulit untuk mendapatkan pinjaman atau kartu kredit di masa depan.

- Pembekuan akun: Pemberi pinjaman dapat membekukan akun Anda jika Anda gagal membayar. Akibatnya, Anda tidak dapat mengakses dana atau melakukan transaksi.

- Penagihan utang: Jika Anda tidak dapat membayar utang Anda, pemberi pinjaman dapat menyerahkannya ke agen penagihan utang. Agen ini mungkin akan terus menghubungi Anda dan mengancam tindakan hukum.

- Penyitaan aset: Dalam kasus tertentu, pemberi pinjaman dapat menyita aset Anda, seperti mobil atau rumah, untuk menutupi utang Anda.

Konsekuensi gagal bayar kredit tidak boleh dianggap enteng. Oleh karena itu, pastikan Anda memahami risiko-risiko ini dan siap untuk memenuhi kewajiban pembayaran Anda sebelum mengajukan pinjaman.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Sebagai pemerintahan yang mengayomi masyarakat Desa Bhuana Jaya, kami memahami bahwa pengelolaan keuangan yang bijak sangat penting untuk kesejahteraan dan kemakmuran warga. Kredit, jika dimanfaatkan dengan baik, dapat menjadi alat yang ampuh untuk mencapai tujuan keuangan Anda. Akan tetapi, penting untuk memilih pinjaman yang tepat agar tidak terjerumus dalam jerat utang yang merugikan. Artikel ini akan memandu Anda untuk memahami cara memanfaatkan kredit dengan bijak dan memilih pinjaman yang sesuai dengan kebutuhan Anda.

Pertimbangkan Kebutuhan Anda

Langkah pertama dalam memilih pinjaman adalah memahami kebutuhan Anda. Tanyakan pada diri Anda, “Untuk apa saya membutuhkan pinjaman ini?” Apakah untuk membeli rumah, kendaraan, atau membiayai pendidikan? Setelah mengetahui tujuan pinjaman, Anda dapat mulai mencari pinjaman yang sesuai dengan tujuan tersebut.

Bandingkan Berbagai Penawaran

Jangan langsung mengambil tawaran pinjaman pertama yang Anda temukan. Luangkan waktu untuk membandingkan berbagai penawaran dari beberapa lembaga keuangan. Pertimbangkan faktor-faktor seperti suku bunga, biaya administrasi, dan jangka waktu pinjaman. Bandingkan penawaran tersebut secara keseluruhan untuk mendapatkan pinjaman yang paling menguntungkan bagi Anda.

Perhatikan Suku Bunga

Suku bunga adalah salah satu faktor terpenting yang perlu dipertimbangkan saat memilih pinjaman. Suku bunga yang lebih tinggi akan meningkatkan biaya pinjaman Anda secara keseluruhan. Pastikan Anda memahami suku bunga yang tercantum dalam penawaran pinjaman dan bagaimana suku bunga tersebut dapat berubah seiring waktu.

Perhitungkan Denda Keterlambatan

Denda keterlambatan adalah denda yang dikenakan jika Anda terlambat membayar cicilan pinjaman. Denda ini dapat sangat memberatkan jika Anda tidak sanggup membayar tepat waktu. Pastikan Anda memahami denda keterlambatan yang berlaku untuk setiap pinjaman yang Anda pertimbangkan.

Pahami Konsekuensi Gagal Bayar

Gagal bayar pinjaman dapat berdampak serius pada nilai kredit Anda dan kemampuan Anda untuk mendapatkan pinjaman di masa mendatang. Pastikan Anda menyadari konsekuensi gagal bayar dan mengambil langkah-langkah untuk menghindari situasi ini. Pertimbangkan untuk membuat anggaran yang realistis untuk memastikan Anda dapat memenuhi kewajiban pembayaran.

Hindari Pinjaman “Jangka Pendek Berbiaya Tinggi”

Pinjaman “jangka pendek berbiaya tinggi” adalah pinjaman berbunga tinggi yang dilunasi dalam jangka waktu singkat, seperti dua minggu atau sebulan. Pinjaman jenis ini dapat sangat membebani dan menyebabkan utang yang tidak terkendali. Hindari pinjaman jenis ini kecuali dalam keadaan darurat yang sangat mendesak.

Kesimpulan

Memanfaatkan kredit dengan bijak dapat membantu Anda mencapai tujuan keuangan dan meningkatkan kesejahteraan Anda. Dengan mengikuti panduan yang diuraikan dalam artikel ini, Anda dapat memilih pinjaman yang sesuai dengan kebutuhan Anda dan mengelola keuangan Anda secara bertanggung jawab. Ingat, kredit adalah alat yang ampuh, tetapi harus digunakan dengan bijak agar tidak menjadi beban.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda untuk mengunjungi situs web desa kami di **bhuanajaya.desa.id**. Di sini, Anda akan menemukan berbagai artikel menarik dan informatif tentang desa kita tercinta.

Dari profil desa dan sejarahnya hingga perkembangan terbaru dan pengumuman penting, situs web ini adalah sumber informasi penting bagi semua warga.

Kami mengajak Anda untuk **membagikan artikel** kami dengan teman, keluarga, dan tetangga agar mereka juga dapat mengikuti berita dan acara di Desa Mulawarman.

Selain itu, kami juga mendorong Anda untuk **membaca artikel menarik lainnya** di situs web kami, seperti:

* Proyek pembangunan terbaru

* Peluang kerja dan usaha

* Program sosial dan layanan kesehatan

* Tips dan informasi pertanian

Dengan mengunjungi dan membagikan situs web desa kami, Anda tidak hanya mendapatkan informasi terbaru, tetapi juga berkontribusi pada kemajuan dan keharmonisan desa kita.

**Ayo, bergabunglah dengan kami dan jadilah bagian dari komunitas online Desa Mulawarman!**

Salam hangat,

Pemerintah Desa Mulawarman

oleh PuskoMedia Indonesia | 19 Februari 2024 | keuangan

Halo, para pembaca yang budiman dari Desa Bhuana Jaya!

Dalam kesempatan ini, kami ingin mengundang Anda semua untuk menyimak ulasan singkat kami tentang topik krusial: Inflasi dan Pinjaman: Memahami Dampak Inflasi pada Beban Hutang Anda. Sebelum kita menyelami topik ini lebih dalam, kami ingin menanyakan apakah Anda sudah memahami konsep dasar dari:

* Inflasi: Kenaikan umum harga barang dan jasa dari waktu ke waktu

* Pinjaman: Pinjam meminjam uang untuk berbagai keperluan, baik pribadi maupun bisnis

Inflasi dan Pinjaman: Memahami Dampak Inflasi pada Beban Hutang Anda

Warga Desa Bhuana Jaya yang terhormat, tahukah Anda bahwa inflasi dapat berdampak signifikan pada beban utang Anda? Sebagai pemerintah desa yang peduli dengan kesejahteraan warga, kami menyusun artikel ini untuk menjelaskan hubungan antara inflasi dan pinjaman, sehingga Anda dapat memahaminya dan mengambil langkah proaktif untuk melindungi keuangan Anda.

Pengertian Inflasi

Inflasi adalah kenaikan harga barang dan jasa secara umum dan terus-menerus dalam suatu perekonomian. Ketika inflasi terjadi, nilai uang Anda menurun, artinya Anda dapat membeli lebih sedikit barang dan jasa dengan jumlah uang yang sama. Hal ini dapat berdampak pada pengeluaran sehari-hari Anda, termasuk pembayaran utang.

Dampak Inflasi pada Pembayaran Utang

Inflasi meningkatkan beban utang Anda karena mengurangi nilai riil utang Anda dari waktu ke waktu. Bayangkan Anda memiliki utang sebesar Rp10 juta. Saat Anda meminjam uang ini, nilainya sama dengan barang dan jasa senilai Rp10 juta. Namun, jika inflasi terjadi dan nilai uang menurun, maka nilai riil utang Anda menjadi lebih kecil. Dengan kata lain, Anda perlu membayar lebih sedikit barang dan jasa untuk melunasi utang Anda.

Sebaliknya, inflasi dapat merugikan Anda jika Anda meminjam uang dengan suku bunga tetap. Dalam kasus ini, suku bunga tetap akan mengurangi nilai pembayaran Anda dari waktu ke waktu karena inflasi menurunkan nilai uang. Artinya, Anda membayar lebih sedikit uang riil setiap bulan untuk melunasi utang Anda.

Inflasi dan Pinjaman: Memahami Dampak Inflasi pada Beban Hutang Anda

Sebagai warga Desa Bhuana Jaya, kita semua harus mengetahui bagaimana perekonomian global dan tren pasar dapat berdampak pada kesejahteraan finansial kita. Salah satu faktor penting yang perlu kita pahami adalah inflasi.

Apa itu Inflasi?

Inflasi adalah fenomena kenaikan harga barang dan jasa secara umum dalam perekonomian seiring berjalannya waktu. Sederhananya, uang Anda akan bernilai lebih sedikit dari waktu ke waktu karena harga barang akan terus naik. Inflasi dapat terjadi karena berbagai alasan, seperti peningkatan permintaan, gangguan pasokan, atau kebijakan moneter yang longgar.

Bagaimana Inflasi Mempengaruhi Pinjaman?

Inflasi dapat berdampak tidak langsung namun signifikan pada beban utang Anda. Dengan meningkatnya harga, pendapatan riil Anda (pendapatan setelah inflasi) dapat menyusut. Ini berarti Anda akan memiliki lebih sedikit uang tersisa untuk membayar utang dan memenuhi pengeluaran sehari-hari lainnya.

Sebaliknya, jika Anda adalah pemberi pinjaman, inflasi dapat menguntungkan Anda. Nilai riil utang akan menurun seiring waktu, membuat pembayaran utang menjadi lebih mudah bagi peminjam. Namun, ini juga dapat mengurangi keuntungan yang Anda peroleh dari investasi Anda.

Mitigasi Risiko Inflasi pada Pinjaman

Ada beberapa langkah yang dapat Anda ambil untuk memitigasi risiko inflasi pada pinjaman:

- Pilih Pinjaman Berbunga Tetap: Pinjaman berbunga tetap memiliki tingkat bunga yang tidak berubah sepanjang masa pinjaman. Hal ini dapat melindungi Anda dari dampak inflasi karena pembayaran bulanan Anda akan tetap sama.

- Pertimbangkan Pembiayaan Jangka Pendek: Jika Anda khawatir tentang inflasi, pertimbangkan untuk membiayai pinjaman Anda dengan jangka waktu yang lebih pendek. Ini akan mengurangi eksposur Anda terhadap kenaikan harga.

- Tingkatkan Pendapatan Anda: Mencari cara untuk meningkatkan pendapatan Anda dapat membantu mengimbangi dampak inflasi pada beban utang Anda. Ini dapat dicapai melalui negosiasi gaji, memulai pekerjaan sampingan, atau berinvestasi dalam pendidikan atau pelatihan.

Dengan memahami dampak inflasi pada pinjaman, Anda dapat membuat keputusan yang tepat untuk mengelola keuangan Anda secara efektif. Jangan ragu untuk berkonsultasi dengan penasihat keuangan atau bank untuk mendapatkan nasihat yang dipersonalisasi.

Inflasi dan Pinjaman: Memahami Dampak Inflasi pada Beban Utang Anda

Warga Desa Bhuana Jaya yang terhormat, pemerintah desa ingin mengedukasi masyarakat mengenai dampak inflasi terhadap beban utang. Inflasi, yang mengacu pada peningkatan harga barang dan jasa secara umum, dapat berdampak signifikan pada kemampuan Anda untuk membayar kembali pinjaman.

Dampak Inflasi pada Beban Utang

Inflasi dapat membuat pembayaran utang lebih mahal karena menurunkan nilai uang Anda. Saat harga naik, daya beli uang Anda berkurang, artinya Anda membutuhkan lebih banyak uang untuk membeli barang dan jasa yang sama. Konsekuensinya, nilai pembayaran utang Anda juga menurun, membuat Anda perlu mengeluarkan lebih banyak uang untuk membayar kembali utang Anda.

Sebagai contoh, bayangkan Anda memiliki utang sebesar Rp10.000.000 dengan suku bunga 10%. Jika inflasi sebesar 5%, daya beli uang Anda akan turun senilai Rp500.000. Akibatnya, nilai pembayaran utang Anda juga akan turun senilai Rp50.000, membuat Anda harus mengeluarkan Rp5.000 lebih banyak untuk melunasi utang Anda.

Selain itu, inflasi juga dapat mempersulit perencanaan keuangan. Ketika harga naik, Anda mungkin kesulitan memperkirakan biaya masa depan dan menyusun anggaran yang realistis. Akibatnya, Anda berisiko mengambil terlalu banyak utang atau tidak dapat memenuhi kewajiban utang Anda.

Namun, perlu diingat bahwa dampak inflasi pada beban utang bervariasi tergantung pada jenis utang yang Anda miliki. Pinjaman dengan suku bunga tetap tidak akan terpengaruh oleh inflasi, sementara pinjaman dengan suku bunga variabel dapat disesuaikan seiring dengan naiknya inflasi.

Oleh karena itu, penting untuk mempertimbangkan dampak potensial dari inflasi ketika mengambil pinjaman. Diskusikan dengan penyedia pinjaman Anda tentang persyaratan pinjaman, termasuk suku bunga dan ketentuan pembayaran kembali. Dengan pemahaman yang jelas tentang dampak inflasi pada beban utang, Anda dapat membuat keputusan keuangan yang tepat dan mengelola utang Anda secara efektif.

Inflasi dan Pinjaman: Memahami Dampak Inflasi pada Beban Hutang Anda

Dengan kegalauan yang terjadi di dunia ekonomi saat ini, masyarakat Desa Bhuana Jaya harus memahami dampak inflasi terhadap beban utangnya. Inflasi adalah peningkatan umum dan berkelanjutan dalam harga barang dan jasa, yang secara tak terlihat mengikis nilai uang seiring berjalannya waktu.

Ketika inflasi merajalela, nilai pembayaran utang berbunga tetap berkurang. Artinya, meskipun jumlah cicilan tetap sama, uang yang Anda bayarkan sebenarnya bernilai lebih rendah dari yang Anda pinjam. Akibatnya, beban utang Anda secara efektif meningkat.

Bagi warga Desa Bhuana Jaya yang memiliki utang, penting untuk menyadari dampak inflasi ini dan mengambil langkah-langkah untuk menguranginya. Berikut adalah beberapa strategi untuk memitigasi dampak inflasi pada beban utang Anda:

Cara Mitigasi Dampak Inflasi

Lunasi Utang Berbunga Tinggi Dahulu

Salah satu cara paling efektif untuk melawan inflasi adalah melunasi utang berbunga tinggi terlebih dahulu. Dengan memprioritaskan pembayaran utang yang membawa suku bunga tertinggi, Anda dapat mengurangi jumlah bunga yang harus Anda bayarkan, sehingga lebih banyak uang yang digunakan untuk melunasi pokok utang. Ini akan membantu Anda melunasi utang lebih cepat dan mengurangi beban utang Anda secara keseluruhan.

Berinvestasi dalam Aset Tahan Inflasi

Cara lain untuk mengimbangi inflasi adalah dengan berinvestasi pada aset tahan inflasi, seperti real estat, emas, atau komoditas lainnya. Aset-aset ini cenderung mempertahankan atau bahkan meningkatkan nilainya selama periode inflasi, sehingga melindungi nilai kekayaan Anda dari inflasi.

Refinanci atau Konsolidasi Utang

Jika Anda kesulitan memenuhi kewajiban utang saat inflasi tinggi, pertimbangkan untuk refinancing atau mengkonsolidasikan utang Anda. Refinancing memungkinkan Anda untuk mendapatkan suku bunga yang lebih rendah atau jangka waktu yang lebih panjang, sehingga mengurangi pembayaran bulanan Anda. Konsolidasi memungkinkan Anda untuk menggabungkan beberapa utang menjadi satu pinjaman, dengan suku bunga yang lebih rendah atau jangka waktu yang lebih panjang.

Beberapa Tips Tambahan

- Tingkatkan pendapatan Anda: Carilah cara untuk meningkatkan penghasilan Anda, seperti menegosiasikan kenaikan gaji, mencari pekerjaan tambahan, atau memulai usaha sampingan.

- Kurangi pengeluaran: Tinjau pengeluaran Anda dengan cermat dan identifikasi area di mana Anda dapat memotong kembali. Ini dapat mencakup pengurangan pengeluaran yang tidak penting, menegosiasikan tagihan yang lebih rendah, atau mencari alternatif yang lebih murah.

- Pantau situasi: Awasi inflasi dan dampaknya terhadap utang Anda. Sesuaikan strategi Anda sesuai kebutuhan untuk memastikan Anda tetap berada dalam jalur yang tepat.

Inflasi dan Pinjaman: Memahami Dampak Inflasi pada Beban Hutang Anda

Sebagai warga Desa Bhuana Jaya, kita perlu memahami bagaimana inflasi dapat memengaruhi beban utang kita. Inflasi adalah kenaikan harga barang dan jasa secara umum dari waktu ke waktu. Hal itu dapat berdampak signifikan pada pengeluaran dan keuangan kita secara keseluruhan.

Bagaimana Inflasi Mempengaruhi Beban Utang

Saat inflasi meningkat, nilai uang kita menurun. Artinya, kita perlu mengeluarkan lebih banyak uang untuk membeli barang dan jasa yang sama. Hal ini dapat memberatkan beban utang kita, karena kita harus menyisihkan lebih banyak uang untuk membayar kembali pinjaman kita.

Dampak Khusus Inflasi pada Pinjaman Berbunga Tetap

Jika kita memiliki pinjaman berbunga tetap, pembayaran bulanan kita akan tetap sama meskipun ada inflasi. Namun, daya beli kita menurun karena uang kita tidak bernilai sebanyak dulu. Akibatnya, pembayaran utang kita menjadi lebih mahal dibandingkan sebelumnya.

Dampak Khusus Inflasi pada Pinjaman Berbunga Mengambang

Di sisi lain, jika kita memiliki pinjaman berbunga mengambang, pembayaran bulanan kita akan disesuaikan dengan inflasi. Artinya, pembayaran utang kita akan meningkat seiring dengan naiknya inflasi. Hal ini dapat memperberat beban utang kita secara signifikan dan membuat pembayaran tepat waktu menjadi lebih sulit.

Cara Mitigasi Dampak Inflasi pada Beban Utang

Ada beberapa langkah yang dapat kita ambil untuk memitigasi dampak inflasi pada beban utang kita:

- Melunasi utang sesegera mungkin untuk mengurangi jumlah bunga yang harus kita bayarkan.

- Memperoleh penghasilan tambahan melalui pekerjaan paruh waktu atau investasi untuk meningkatkan pendapatan kita dan mengimbangi efek inflasi.

- Mempertimbangkan untuk merefinansi pinjaman ke tingkat bunga yang lebih rendah atau jangka waktu yang lebih lama untuk mengurangi pembayaran bulanan kita.

Kesimpulan

Memahami inflasi dan dampaknya terhadap beban utang sangat penting untuk mengelola keuangan kita secara efektif. Dengan mengambil langkah-langkah untuk memitigasi efek inflasi, kita dapat melindungi diri kita secara finansial dan memastikan bahwa kita dapat memenuhi kewajiban utang kita tanpa kesulitan yang tidak semestinya.

**Warga Desa Mulawarman yang Terhormat,**

Website desa kita, *bhuanajaya.desa.id*, telah diperbarui dengan artikel-artikel menarik dan informatif. Kami mengundang Anda semua untuk membagikan dan membaca konten ini.

**Bagikan Artikel Informatif:**

Bantu kami menyebarkan informasi penting dengan membagikan artikel ini ke teman, keluarga, dan tetangga Anda. Anda dapat membagikannya melalui media sosial, email, atau aplikasi perpesanan.

**Baca Artikel Menarik:**

Selain artikel informatif, website kita juga menyediakan berbagai artikel menarik, seperti:

* Berita dan pengumuman terbaru dari desa

* Tips pertanian dan peternakan

* Informasi tentang kesehatan dan pendidikan

* Kisah inspirasi dari warga desa

* Dan masih banyak lagi

Dengan membaca artikel-artikel ini, Anda dapat tetap terhubung dengan desa kita, memperoleh pengetahuan baru, dan terhibur.

**Mari Dukung Kemajuan Desa Kita Bersama-sama:**

Website desa adalah platform penting untuk membangun komunitas yang lebih kuat dan terinformasi. Dengan membagikan dan membaca artikel di website ini, Anda berkontribusi aktif terhadap kemajuan desa kita.

Kunjungi *bhuanajaya.desa.id* hari ini dan eksplorasi semua konten yang kami tawarkan. Mari kita sebarkan informasi bermanfaat dan jadikan Desa Mulawarman sebagai tempat yang lebih baik untuk semua.

Terima kasih atas dukungan Anda.

Hormat kami,

**Pemerintahan Desa Mulawarman**

oleh PuskoMedia Indonesia | 25 Desember 2023 | keuangan

Halo warga Bhuana Jaya yang saya cintai,

Selamat pagi, siang, atau sore bagi kalian yang sedang membaca ini. Hari ini, kami ingin membahas topik penting yang akan sangat membantu kita semua, yaitu Dana Darurat dan Pinjaman: Menghindari Ketergantungan pada Pinjaman saat Keadaan Darurat. Apakah kalian sudah paham tentang konsep ini? Jika belum, jangan khawatir, karena kami akan membahasnya secara mendalam di artikel ini.

Pendahuluan

Warga Bhuana Jaya yang terhormat,

Tahukah Anda bahwa ketergantungan pada pinjaman dapat menyeret Anda ke dalam pusaran utang yang tak terkendali? Dalam artikel ini, Pemerintah Desa Bhuana Jaya akan membahas pentingnya memiliki dana darurat sebagai solusi untuk menghindari ketergantungan pada pinjaman saat keadaan darurat. Simak baik-baik informasi berikut ini untuk mempersiapkan diri Anda menghadapi situasi keuangan yang tak terduga!

Dana Darurat: Penyangga Keuangan Anda

Dana darurat adalah tabungan yang dialokasikan khusus untuk biaya tak terduga, seperti biaya medis, perbaikan rumah, atau kehilangan pekerjaan. Memiliki dana darurat memberikan Anda rasa aman finansial karena Anda tidak perlu mengandalkan pinjaman yang membebani.Manfaat Dana Darurat

Menyimpan dana darurat memiliki banyak manfaat, di antaranya:

– Mencegah ketergantungan pada pinjaman

– Mengurangi stres finansial

– Memberikan ketenangan pikiran

– Membantu mencapai tujuan keuangan jangka panjangMembangun Dana Darurat

Membangun dana darurat membutuhkan komitmen dan perencanaan. Berikut beberapa tips yang dapat Anda ikuti:

– Tetapkan tujuan tabungan

– Buat anggaran dan batasi pengeluaran

– Alokasikan sebagian penghasilan Anda secara berkala

– Cari penghasilan tambahan jika memungkinkanMengelola Dana Darurat

Setelah Anda mengumpulkan dana darurat, kelola dana tersebut dengan bijak. Hindari menggunakan dana ini untuk biaya yang tidak penting. Jika Anda perlu menggunakan dana tersebut, pastikan untuk segera mengisinya kembali.Meminjam dengan Bijak

Meskipun memiliki dana darurat sangat penting, namun ada kalanya kita tetap membutuhkan pinjaman. Jika Anda mempertimbangkan untuk meminjam uang, lakukan dengan bijak. Riset berbagai pilihan pinjaman, bandingkan suku bunga dan biaya, serta pastikan Anda mampu membayar cicilan pinjaman.Penutup

Memiliki dana darurat adalah langkah penting untuk menghindari ketergantungan pada pinjaman saat keadaan darurat. Dengan perencanaan dan manajemen keuangan yang tepat, Anda dapat menciptakan jaring pengaman finansial dan memberikan ketenangan pikiran bagi diri Anda dan keluarga tercinta. Pemerintah Desa Bhuana Jaya mengajak seluruh warganya untuk memprioritaskan pembangunan dana darurat demi masa depan yang lebih cerah.Dana Darurat: Jaring Pengaman Finansial

Source homecare24.id

Warga Desa Bhuana Jaya yang kami hormati, siapa sangka hidup bisa berubah dalam sekejap mata? Bencana alam, musibah kecelakaan, atau bahkan kehilangan pekerjaan mendadak bisa membuat kita limbung secara finansial. Saat itulah dana darurat menjadi penyelamat. Dana darurat adalah tabungan khusus yang disiapkan untuk menghadapi pengeluaran tak terduga, sehingga kita tidak perlu bergantung pada pinjaman yang memberatkan.

Tidak sedikit warga kita yang terlilit utang akibat kurangnya dana darurat. Mereka dipaksa meminjam uang untuk menutupi biaya pengobatan, perbaikan rumah, atau kebutuhan mendesak lainnya. Padahal, pinjaman ini seringkali disertai bunga tinggi yang membuat beban keuangan mereka semakin berat. Demi melindungi warga dari ketergantungan pinjaman, kami, Pemerintah Desa Bhuana Jaya, mengajak segenap warga untuk bersama-sama membangun dana darurat.

Membangun dana darurat tidak semudah membalikkan telapak tangan, namun percayalah, usaha ini akan sangat bermanfaat di kemudian hari. Mulailah dengan menyisihkan sebagian penghasilan secara teratur, sekecil apa pun jumlahnya. Jangan ragu untuk mencari bantuan profesional seperti perencana keuangan atau konselor utang jika Anda kesulitan mengelola keuangan.

Dana Darurat dan Pinjaman: Menghindari Ketergantungan pada Pinjaman saat Keadaan Darurat

Warga Bhuana Jaya yang kami hormati, Pemerintah Desa senantiasa mengutamakan kesejahteraan masyarakatnya. Oleh karena itu, kami bermaksud membagikan informasi penting mengenai dana darurat dan pinjaman, agar warga dapat terhindar dari ketergantungan pada pinjaman saat menghadapi situasi darurat. Mari kita bahas bersama agar kita dapat mempersiapkan diri dengan baik.

Kapan Menggunakan Pinjaman

Pinjaman memang dapat menjadi solusi cepat saat kita membutuhkan dana mendesak. Namun, perlu diingat bahwa pinjaman harus digunakan sebagai pilihan terakhir ketika dana darurat tidak mencukupi. Mengapa demikian? Karena pinjaman memiliki konsekuensi, seperti bunga dan biaya tambahan yang dapat memperberat beban keuangan kita di kemudian hari.

Dana Darurat dan Pinjaman: Menghindari Ketergantungan pada Pinjaman saat Keadaan Darurat

Source homecare24.id

Warga Desa Bhuana Jaya yang kami hormati, menghadapi keadaan darurat tanpa persiapan keuangan bisa sangat menegangkan. Sayangnya, banyak masyarakat kita yang bergantung pada pinjaman untuk mengatasi situasi tak terduga, yang dapat menjerumuskan mereka ke dalam spiral utang. Untuk menghindari hal ini, mari kita bahas langkah-langkah penting yang dapat kita ambil bersama.

Cara Menghindari Pinjaman

Membangun dana darurat adalah landasan untuk menghindari pinjaman. Alokasikan sebagian penghasilan Anda secara teratur untuk dana ini, idealnya cukup untuk menutupi pengeluaran 3-6 bulan. Menabung secara konsisten, bahkan dalam jumlah kecil, akan membantu Anda mengumpulkan dana saat dibutuhkan.

Selain dana darurat, menabung secara teratur juga dapat membantu. Menabung untuk tujuan jangka pendek, seperti penggantian peralatan rumah tangga atau perbaikan mobil, dapat mencegah Anda tergelincir ke dalam pinjaman. Catat pengeluaran Anda untuk mengidentifikasi area di mana Anda dapat menghemat dan alokasikan dana tersebut untuk tabungan.

Jika pinjaman tetap menjadi pilihan terakhir, penting untuk mencari bantuan finansial dari sumber yang terpercaya. Jangan ragu untuk menghubungi lembaga keuangan atau organisasi nirlaba yang menawarkan program pinjaman berbiaya rendah atau tanpa bunga. Mencari nasihat dari penasihat keuangan atau pusat konseling utang juga dapat membantu Anda membuat keputusan yang tepat dan menghindari jebakan pinjaman yang memberatkan. Ingat, meminjam uang harus menjadi pilihan terakhir, bukan solusi jangka panjang.

Dana Darurat dan Pinjaman: Menghindari Ketergantungan pada Pinjaman saat Keadaan Darurat

Source homecare24.id

Sebagai pemerintah Desa Bhuana Jaya, kami memahami kesulitan finansial yang mungkin dihadapi warga masyarakat kami. Berdasarkan data, masih banyak warga yang bergantung pada pinjaman untuk mengatasi keadaan darurat. Padahal, ketergantungan pada pinjaman dapat memperburuk kondisi finansial dalam jangka panjang. Oleh karena itu, kami hadir untuk mengedukasi masyarakat tentang pentingnya mempersiapkan dana darurat dan mengelola keuangan dengan bijak.

Mengelola Keuangan dengan Bijak

Mengelola keuangan dengan bijak adalah langkah pertama untuk menghindari ketergantungan pada pinjaman. Catat pengeluaran dan pemasukan secara teratur untuk mengetahui ke mana uang Anda mengalir. Apakah ada pengeluaran yang dapat dihemat? Apakah ada peluang untuk menambah penghasilan? Dengan mengetahui arus keuangan, Anda dapat membuat anggaran yang realistis dan memprioritaskan pengeluaran.

Membangun Dana Darurat

Setelah mengelola keuangan dengan baik, langkah selanjutnya adalah membangun dana darurat. Dana darurat adalah tabungan khusus yang disiapkan untuk mengantisipasi pengeluaran tak terduga, seperti biaya medis, perbaikan mobil, atau kehilangan pekerjaan. Idealnya, dana darurat setara dengan 3-6 bulan pengeluaran bulanan Anda. Menyiapkan dana darurat memang membutuhkan waktu dan usaha, tetapi percayalah, ini akan sangat bermanfaat saat Anda membutuhkannya.

Tips Mengumpulkan Dana Darurat

Mengumpulkan dana darurat tidak harus sulit. Mulailah dengan menyisihkan sedikit demi sedikit setiap bulan, meskipun hanya Rp 50.000. Carilah cara untuk menambah penghasilan, seperti mencari pekerjaan sampingan atau menjual barang yang tidak terpakai. Manfaatkan promosi atau diskon saat berbelanja kebutuhan pokok. Ingat, setiap rupiah yang ditabung akan mendekatkan Anda pada kemandirian finansial.

Manfaat Dana Darurat

Memiliki dana darurat memberikan banyak manfaat. Pertama, Anda tidak perlu lagi mengandalkan pinjaman saat menghadapi situasi tak terduga. Kedua, Anda terhindar dari biaya pinjaman yang tinggi, seperti bunga dan biaya administrasi. Ketiga, dana darurat memberi Anda ketenangan pikiran dan rasa aman finansial. Saat Anda memiliki cadangan dana, Anda tidak perlu khawatir berlebihan saat terjadi keadaan darurat.

Kesimpulan

Menghindari ketergantungan pada pinjaman saat keadaan darurat sangat penting untuk kesehatan finansial Anda. Dengan mengelola keuangan dengan bijak, membangun dana darurat, dan menerapkan tips yang telah disebutkan, Anda dapat menjamin stabilitas finansial dan hidup yang lebih tenang. Ingat, masa depan yang aman dimulai dari perencanaan keuangan yang cermat. Mari bersama-sama mewujudkan masyarakat Desa Bhuana Jaya yang mandiri dan sejahtera.

**Warga Desa Mulawarman yang Terhormat,**

Kami dengan bangga mengumumkan peluncuran website resmi Desa Mulawarman: **bhuanajaya.desa.id**

Website ini merupakan platform informasi dan komunikasi untuk seluruh warga desa. Di dalamnya terdapat berbagai artikel menarik dan bermanfaat yang meliputi:

* Berita dan informasi terbaru desa

* Pengumuman acara dan kegiatan

* Profil desa dan sejarahnya

* Potensi ekonomi dan pariwisata desa

* Artikel informatif tentang kesehatan, pendidikan, dan lingkungan

Kami mengajak Anda untuk mengunjungi website **bhuanajaya.desa.id** dan membaca artikel-artikel yang kami sediakan. Kami yakin artikel-artikel tersebut akan memperluas wawasan dan pengetahuan Anda tentang Desa Mulawarman.

Tidak hanya itu, kami juga mengajak Anda untuk membagikan artikel-artikel ini kepada teman, keluarga, dan kerabat di luar desa. Dengan membagikan artikel-artikel ini, Anda turut mempromosikan Desa Mulawarman dan menunjukkan kebanggaan Anda sebagai warga desa.

Mari bersama-sama kita membangun Desa Mulawarman yang lebih terinformasi dan terhubung melalui website **bhuanajaya.desa.id**.

Terima kasih atas perhatian dan partisipasinya.

**Pemerintahan Desa Mulawarman**

oleh admindesa | 18 November 2023 | ARTIKEL

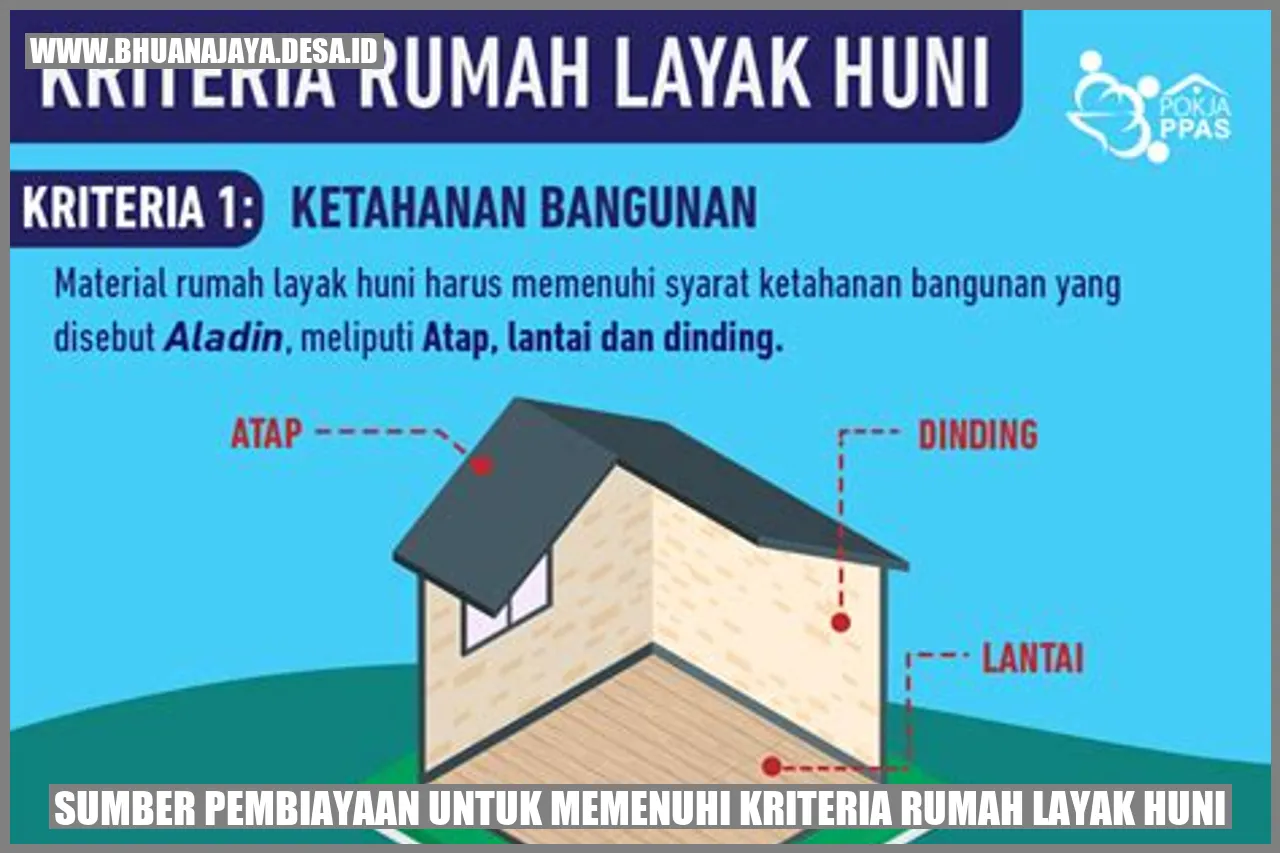

Sumber Pembiayaan untuk Memenuhi Kriteria Rumah Layak Huni

Rumah layak huni adalah kebutuhan dasar setiap individu. Namun, tidak semua orang memiliki sumber daya yang cukup untuk memenuhi kriteria rumah layak huni. Oleh karena itu, diperlukan sumber pembiayaan yang dapat membantu mewujudkan impian memiliki rumah yang baik dan layak huni. Artikel ini akan membahas berbagai sumber pembiayaan yang dapat dipertimbangkan untuk memenuhi kriteria rumah layak huni.

1. Pinjaman KPR (Kredit Pemilikan Rumah)

KPR merupakan salah satu sumber pembiayaan yang paling umum digunakan untuk membeli rumah. Dengan KPR, Anda bisa mendapatkan dana yang cukup besar untuk membeli atau membangun rumah layak huni sesuai dengan kriteria yang ditetapkan. Bank-bank di Indonesia menyediakan berbagai jenis KPR dengan bunga yang kompetitif dan tenor yang fleksibel. Namun, sebelum mengajukan KPR, pastikan Anda memenuhi syarat-syarat yang ditentukan oleh bank, seperti penghasilan tetap, umur yang memenuhi ketentuan, dan setoran awal yang sesuai.

2. Program Subsidi Rumah

Untuk masyarakat dengan penghasilan rendah, program subsidi rumah dapat menjadi pilihan yang baik. Pemerintah dan lembaga-lembaga terkait memiliki program-program yang dirancang khusus untuk membantu mereka yang belum mampu membeli rumah yang layak huni. Program ini menyediakan bantuan finansial, seperti subsidi bunga atau hibah, agar rumah yang dibangun atau dibeli dapat terjangkau dan sesuai dengan kriteria rumah layak huni. Informasi lebih lanjut tentang program ini dapat ditemukan di situs resmi pemerintah dan lembaga-lembaga terkait.

3. Tabungan dan Investasi

Tabungan dan investasi adalah cara lain untuk mendapatkan sumber pembiayaan untuk memenuhi kriteria rumah layak huni. Anda dapat mulai menyisihkan sebagian penghasilan bulanan ke dalam tabungan khusus untuk tujuan membeli rumah. Selain itu, Anda juga dapat menginvestasikan dana Anda dalam bentuk saham, obligasi, atau properti lainnya, yang diharapkan dapat memberikan keuntungan dalam jangka panjang. Dalam beberapa kasus, penggunaan tabungan dan investasi dapat mengurangi jumlah pinjaman yang dibutuhkan untuk membeli rumah, sehingga mempermudah proses pengajuan pinjaman dan mengurangi beban finansial Anda.

4. Program Bantuan Pemerintah

Pemerintah juga menyediakan program-program bantuan finansial untuk masyarakat yang ingin memenuhi kriteria rumah layak huni. Program ini dapat berupa hibah, pinjaman dengan bunga rendah, atau subsidi pembayaran uang muka. Tujuan dari program ini adalah untuk memberikan kesempatan kepada masyarakat yang belum mampu memiliki rumah agar dapat memenuhi kriteria rumah layak huni. Informasi lebih lanjut tentang program bantuan pemerintah dapat Anda temukan di situs resmi pemerintah setempat.

5. Koperasi

Koperasi adalah lembaga yang dapat membantu Anda dalam memperoleh pembiayaan untuk memenuhi kriteria rumah layak huni. Dalam koperasi, anggota saling berbagi modal dan mendapatkan bunga yang lebih rendah daripada pinjaman dari bank konvensional. Koperasi juga seringkali memiliki persyaratan pengajuan pinjaman yang lebih fleksibel dibandingkan dengan bank. Anda dapat mencari koperasi yang terpercaya di daerah Anda dan mengeksplorasi kemungkinan pembiayaan rumah melalui koperasi tersebut.

Also read:

Sistem Perbaikan dan Pemeliharaan Rumah: Panduan Lengkap untuk Menjaga Kondisi Hunian Anda

Keamanan dan privasi rumah: Tips dan Trik untuk Melindungi Rumah dan Keluarga Anda

6. Pembiayaan Mikro

Jika Anda adalah seorang entrepreneur atau memiliki usaha kecil, ada program pembiayaan mikro yang dapat membantu Anda dalam memenuhi kriteria rumah layak huni. Program ini ditujukan untuk memberikan pembiayaan kepada individu yang memiliki usaha kecil dan menengah agar dapat membeli atau membangun rumah yang memenuhi standar kelayakan. Pembiayaan mikro biasanya memiliki bunga yang kompetitif serta persyaratan pengajuan yang lebih mudah dibandingkan dengan bank konvensional.

Sumber Pembiayaan untuk Memenuhi Kriteria Rumah Layak Huni – Pertanyaan Umum

Apa saja persyaratan yang harus dipenuhi untuk mendapatkan pinjaman KPR?

Untuk mendapatkan pinjaman KPR, Anda biasanya harus memiliki penghasilan tetap, umur yang memenuhi ketentuan bank, dan mampu memberikan setoran awal yang sesuai. Bank akan memeriksa juga kondisi kredit Anda dan riwayat pengeluaran.

Bagaimana cara mendapatkan informasi mengenai program subsidi rumah?

Informasi mengenai program subsidi rumah dapat ditemukan di situs resmi pemerintah dan lembaga-lembaga terkait. Anda juga dapat menghubungi Dinas Perumahan setempat untuk mendapatkan informasi lebih lanjut.

Apakah program bantuan pemerintah tersedia di seluruh wilayah Indonesia?

Ya, program bantuan pemerintah tersedia di seluruh wilayah Indonesia, namun mungkin persyaratannya akan bervariasi tergantung pada kebijakan pemerintah setempat.

Apa keuntungan dari memilih koperasi sebagai sumber pembiayaan?

Keuntungan dari memilih koperasi sebagai sumber pembiayaan adalah bunga yang lebih rendah, persyaratan pengajuan yang lebih fleksibel, dan dukungan dari anggota koperasi yang memiliki minat dan tujuan yang sama.

Bagaimana cara mengajukan pembiayaan mikro untuk rumah?

Anda dapat mengajukan pembiayaan mikro melalui lembaga keuangan mikro yang terpercaya. Biasanya, lembaga ini akan melakukan penilaian usaha Anda dan kemampuan Anda dalam membayar angsuran pembiayaan.

Apa keuntungan dari memiliki rumah yang layak huni?

Miliki rumah yang layak huni memberikan Anda keamanan tempat tinggal, meningkatkan kualitas hidup, dan menjadi aset berharga dalam jangka panjang. Rumah yang layak huni juga memberikan kestabilan finansial dan menjadi tempat berkumpul dan berbagi kebahagiaan bersama keluarga.

Kesimpulan

Memenuhi kriteria rumah layak huni bisa menjadi tantangan bagi banyak orang. Namun, dengan berbagai sumber pembiayaan yang tersedia, impian memiliki rumah yang layak huni dapat terwujud. Dalam artikel ini, telah dijelaskan berbagai sumber pembiayaan yang dapat dipertimbangkan, seperti pinjaman KPR, program subsidi rumah, tabungan dan investasi, program bantuan pemerintah, koperasi, dan pembiayaan mikro. Setiap sumber pembiayaan memiliki kelebihan dan kekurangannya masing-masing, jadi pastikan Anda memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Dengan persiapan dan pengetahuan yang matang, Anda dapat berhasil memenuhi kriteria rumah layak huni dan memiliki rumah impian Anda sendiri.

oleh PuskoMedia Indonesia | 5 Juni 2023 | keuangan

Salam sejahtera, warga Desa Bhuana Jaya yang budiman!

Dalam menghadapi persoalan keuangan yang kerap kita jumpai, memahami solusi yang tersedia sangatlah penting. Pada kesempatan kali ini, kami akan mengulas topik “Mengatasi Masalah Keuangan dengan Bantuan Bank: Sumber Bantuan dan Solusi yang Tersedia”. Sebelum kita menyelami lebih dalam, kami ingin menanyakan apakah Anda sudah memiliki pemahaman awal mengenai topik ini? Harapannya, ulasan ini dapat memberikan wawasan baru dan solusi praktis bagi kita semua dalam mengelola keuangan dengan lebih baik.

Pendahuluan

Warga Desa Bhuana Jaya yang terhormat, apakah Anda sedang menghadapi kesulitan keuangan? Jangan khawatir, Anda tidak sendirian. Pemerintah Desa Bhuana Jaya hadir untuk membantu. Bersama-sama, mari kita bahas cara mengatasi masalah keuangan dengan bantuan dari bank. Dengan sumber daya dan solusi yang tersedia, Anda dapat meringankan beban keuangan dan kembali menjalani kehidupan yang tenang.

Sumber Bantuan dari Bank

Bank menawarkan berbagai sumber bantuan untuk membantu mengatasi masalah keuangan. Salah satu pilihannya adalah pinjaman. Pinjaman dapat digunakan untuk berbagai keperluan seperti biaya pendidikan, pengobatan, atau renovasi rumah.

Selain pinjaman, bank juga menyediakan program restrukturisasi utang. Program ini berguna bagi mereka yang kesulitan membayar utang. Bank dapat memperpanjang jangka waktu pinjaman atau menurunkan suku bunga, sehingga beban pembayaran menjadi lebih ringan.

Solusi yang Tersedia

Selain sumber bantuan dari bank, ada beberapa solusi yang dapat Anda terapkan sendiri untuk mengatasi masalah keuangan. Pertama, buatlah anggaran. Anggaran membantu Anda mengendalikan pengeluaran dan mengidentifikasi area di mana Anda dapat menghemat.

Kedua, carilah penghasilan tambahan. Pertimbangkan untuk mengambil pekerjaan paruh waktu atau memulai usaha sampingan. Penghasilan tambahan dapat membantu menutup kesenjangan keuangan Anda.

Ketiga, kurangi pengeluaran. Tinjau pengeluaran Anda dengan cermat dan potong biaya yang tidak penting. Mengurangi pengeluaran dapat membebaskan dana yang dapat digunakan untuk melunasi utang atau menabung.

Terakhir, jangan ragu untuk mencari bantuan. Pemerintah Desa Bhuana Jaya memiliki program bantuan keuangan yang dapat memberikan dukungan kepada warga yang membutuhkan. Selain itu, ada juga organisasi nirlaba dan badan amal yang menawarkan bantuan keuangan.

Kesimpulan

Mengatasi masalah keuangan tidak selalu mudah, tetapi dengan bantuan dari bank dan solusi yang tepat, hal itu bisa dilakukan. Jangan ragu untuk memanfaatkan sumber daya yang tersedia dan membuat perubahan yang diperlukan untuk meningkatkan kesehatan keuangan Anda. Ingat, Anda tidak sendirian dalam perjalanan ini, dan Pemerintah Desa Bhuana Jaya berkomitmen untuk mendukung Anda setiap langkahnya.

Mengatasi Masalah Keuangan dengan Bantuan Bank: Sumber Bantuan dan Solusi yang Tersedia

Sobat-sobat warga Desa Bhuana Jaya yang kami hormati, kami memahami betul bahwa masalah keuangan bisa menjadi beban berat yang membuat kita semua pusing. Kabar baiknya, ada sumber bantuan yang bisa kita manfaatkan, yaitu bank. Bank-bank punya beragam solusi yang bisa membantu kita mengatasi masalah keuangan dan mencapai stabilitas finansial.

Sumber Bantuan Bank

Bank menyediakan berbagai macam bantuan, mulai dari pinjaman hingga kartu kredit, yang dapat membantu mengatur keuangan kita. Mari kita bahas satu per satu:

Pinjaman

Pinjaman merupakan sumber dana yang bisa kita gunakan untuk berbagai keperluan, seperti melunasi utang, merenovasi rumah, atau memulai usaha. Ada berbagai jenis pinjaman, seperti pinjaman pribadi, pinjaman usaha, dan pinjaman KPR. Pinjaman pribadi bisa kita ajukan untuk keperluan apa saja, sedangkan pinjaman usaha khusus untuk modal usaha, dan pinjaman KPR untuk pembelian rumah.

Kartu Kredit

Kartu kredit adalah alat pembayaran yang bisa kita gunakan untuk bertransaksi sehari-hari. Kita bisa menggunakan kartu kredit untuk belanja, mengisi bensin, atau membayar tagihan. Kartu kredit juga dapat membantu kita membangun riwayat kredit yang baik, yang sangat penting untuk mendapatkan pinjaman di masa depan.

Tabungan dan Deposito

Menabung dan deposito adalah cara aman untuk menyimpan uang kita. Tabungan bisa kita gunakan untuk transaksi sehari-hari, sedangkan deposito memberikan bunga yang lebih tinggi tetapi jangka waktu penyimpanan lebih lama. Menabung dan deposito dapat membantu kita menyimpan uang untuk jangka pendek maupun jangka panjang, seperti untuk membeli rumah atau membiayai pendidikan anak.

Asuransi

Asuransi adalah produk keuangan yang melindungi kita dari risiko finansial, seperti sakit, kecelakaan, atau kehilangan harta benda. Ada berbagai jenis asuransi, seperti asuransi kesehatan, asuransi jiwa, dan asuransi kendaraan. Asuransi dapat membantu kita mengatasi masalah keuangan yang tidak terduga dan memberikan ketenangan pikiran.

Investasi

Investasi adalah cara untuk menumbuhkan uang kita dalam jangka panjang. Ada berbagai jenis investasi, seperti saham, obligasi, dan reksa dana. Investasi dapat membantu kita mencapai tujuan keuangan kita, seperti membeli rumah, pensiun dini, atau membiayai pendidikan anak.

Sobat warga sekalian, itulah beberapa sumber bantuan bank yang bisa kita manfaatkan untuk mengatasi masalah keuangan. Bank-bank memiliki solusi yang sesuai dengan kebutuhan kita, mulai dari pinjaman hingga investasi. Dengan memanfaatkan sumber-sumber ini secara bijak, kita dapat mengelola keuangan kita dengan lebih baik dan mencapai stabilitas finansial.

Mengatasi Masalah Keuangan dengan Bantuan Bank: Sumber Bantuan dan Solusi yang Tersedia

Sebagai pemerintah yang mengayomi masyarakat Desa Bhuana Jaya, kami memahami betul bahwa setiap individu dan keluarga dapat menghadapi masalah keuangan yang tak terduga. Namun, jangan khawatir, ada harapan di tengah kesulitan. Bantuan dari bank dapat menjadi solusi yang efektif untuk mengatasi masalah keuangan Anda, menyediakan sumber daya dan program yang dirancang khusus untuk membantu Anda bangkit kembali.

Solusi yang Tersedia

Bank menawarkan berbagai solusi keuangan yang disesuaikan dengan kebutuhan spesifik Anda. Entah Anda membutuhkan modal usaha, biaya pendidikan, atau bantuan untuk mengelola utang, ada solusi yang tepat untuk setiap masalah.

Untuk individu dan usaha kecil yang memerlukan modal, pinjaman usaha dapat memberikan suntikan dana yang sangat dibutuhkan. Pinjaman ini dirancang untuk membantu Anda memulai atau mengembangkan bisnis, dengan persyaratan dan ketentuan yang fleksibel. Selain itu, bank juga menyediakan kartu kredit yang dapat digunakan sebagai alternatif pembiayaan jangka pendek untuk pembelian bisnis atau pribadi.

Bagi mereka yang ingin melanjutkan pendidikan, pinjaman pendidikan dapat membantu menutupi biaya kuliah dan pengeluaran terkait lainnya. Pinjaman ini biasanya memiliki suku bunga rendah dan jangka waktu pembayaran yang panjang, sehingga Anda dapat fokus pada studi Anda tanpa khawatir tentang beban keuangan.

Jika Anda kesulitan mengelola utang, bank dapat memberikan bantuan melalui program konsolidasi utang. Program ini dapat menggabungkan beberapa utang Anda menjadi satu pinjaman dengan suku bunga lebih rendah dan pembayaran bulanan yang lebih terjangkau, memungkinkan Anda melunasi utang Anda lebih cepat dan mudah.

Mengatasi Masalah Keuangan dengan Bantuan Bank: Sumber Bantuan dan Solusi yang Tersedia

Warga Desa Bhuana Jaya yang terhormat, tak perlu khawatir lagi jika dihantui masalah keuangan. Bank hadir sebagai sahabat yang siap mengulurkan tangan, memberikan berbagai bantuan dan solusi untuk meringankan beban finansial Anda. Tak perlu malu atau takut, mari kita bahas bersama opsi-opsi yang tersedia.

Jenis Pinjaman yang Ditawarkan Bank

Bank menawarkan beragam pinjaman sesuai kebutuhan Anda, mulai dari pinjaman pribadi untuk keperluan konsumtif hingga pinjaman usaha untuk mengembangkan bisnis. Pastikan Anda memilih pinjaman yang sesuai dengan tujuan dan kemampuan finansial Anda. Jenis pinjaman yang paling umum meliputi:

- Pinjaman modal usaha

- Pinjaman tanpa agunan

- Pinjaman KPR (Kredit Pemilikan Rumah)

- Pinjaman KKB (Kredit Kendaraan Bermotor)

- Pinjaman multiguna

Cara Mengajukan Pinjaman

Mengajukan pinjaman ke bank tidak serumit yang dibayangkan. Berikut langkah-langkah yang harus Anda ikuti:

- Kumpulkan dokumen yang diperlukan, seperti KTP, KK, slip gaji, dan laporan keuangan (untuk pinjaman usaha).

- Pilih bank yang menawarkan pinjaman sesuai kebutuhan Anda.

- Ajukan permohonan pinjaman secara online atau langsung ke cabang bank.

- Tunggu proses verifikasi dan persetujuan dari bank.

- Jika disetujui, Anda akan menandatangani perjanjian pinjaman.

Tips Mendapatkan Persetujuan Pinjaman

Agar pengajuan pinjaman Anda disetujui, ada beberapa tips yang perlu Anda perhatikan:

- Pastikan Anda memiliki riwayat kredit yang baik.

- Lengkapi dokumen yang diperlukan dengan benar.

- Pilih pinjaman yang sesuai dengan kemampuan finansial Anda.

- Berikan alasan jelas tentang tujuan penggunaan pinjaman.

- Cari bank dengan bunga dan biaya rendah.

Konsekuensi Gagal Bayar Pinjaman

Penting untuk diingat bahwa pinjaman harus dibayar tepat waktu sesuai perjanjian. Jika Anda gagal bayar, ada konsekuensi yang harus dihadapi, seperti:

- Denda keterlambatan

- Penurunan skor kredit

- Pemblokiran rekening bank

- Penagihan oleh penagih utang

- Tindakan hukum

Kesimpulan

Jangan takut minta bantuan bank kalau lagi kesusahan finansial. Dengan pilihan bantuan yang banyak, kalian bisa cari solusi yang paling cocok buat kebutuhan kalian. Tapi ingat, bijaklah dalam menggunakan pinjaman bank. Bayarlah tepat waktu dan sesuaikan dengan kemampuan finansial kalian. Semoga artikel ini bermanfaat dan membantu kalian mengatasi masalah keuangan yang dihadapi.

**Warga Desa Mulawarman yang Terhormat,**

Kami dengan senang hati mengundang Anda untuk membagikan artikel tentang Desa Mulawarman yang informatif dan menarik di situs web kami, bhuanajaya.desa.id.

Kami percaya bahwa artikel-artikel ini akan bermanfaat bagi seluruh warga desa dan memberikan wawasan yang berharga tentang sejarah, budaya, dan perkembangan desa kita tercinta. Dengan membagikan artikel-artikel ini, Anda dapat menyebarkan pengetahuan dan rasa kebersamaan di antara kita.

Selain itu, kami juga mendorong Anda untuk menjelajahi dan membaca artikel menarik lainnya yang dipublikasikan di situs web kami. Artikel-artikel ini mencakup berbagai topik, termasuk:

* Berita dan pembaruan desa

* Profil tokoh masyarakat

* Kisah inspiratif

* Tips dan panduan praktis

* Dan masih banyak lagi!

Dengan membaca artikel-artikel ini, Anda dapat tetap mendapatkan informasi terkini tentang perkembangan desa, mendapatkan inspirasi dari cerita-cerita luar biasa, dan belajar hal-hal baru yang dapat meningkatkan kehidupan Anda.

Kami berharap Anda memanfaatkan kesempatan ini untuk membagikan artikel dan membaca konten yang kami sediakan. Mari kita bekerja sama untuk membangun komunitas yang terhubung, terinformasi, dan berpengetahuan luas.

Terima kasih atas dukungan dan partisipasi Anda.

**Situs Web Desa Mulawarman:** bhuanajaya.desa.id

**Mari Berbagi Pengetahuan dan Membangun Desa Kita Bersama!**