oleh PuskoMedia Indonesia | 20 Februari 2024 | keuangan

Salam sejahtera dari warga Desa Bhuana Jaya!

Halo, para pembaca yang budiman! Kali ini, kami ingin mengulas sebuah topik yang penting bagi kesejahteraan finansial kita bersama: Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda. Sebelum kita menyelami lebih dalam, apakah kalian sudah mengetahui tentang pentingnya memahami seluk-beluk kredit dan bagaimana cara memilih pinjaman yang sesuai dengan kebutuhan kita? Mari kita bahas bersama-sama agar kita dapat memanfaatkan kredit secara bijak untuk kemajuan hidup kita.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Warga Desa Bhuana Jaya yang kami hormati, kredit bisa menjadi alat yang sangat berguna dalam membantu keuangan kita. Kredit dapat diibaratkan sebuah pisau tajam yang bisa kita gunakan untuk memotong daging menjadi potongan-potongan kecil yang mudah dicerna. Namun, sama seperti pisau yang bisa melukai jika digunakan secara sembarangan, kredit juga bisa membawa dampak negatif jika tidak digunakan dengan bijak.

Untuk itu, kita harus memahami betul cara memanfaatkan kredit dengan baik. Salah satu aspek penting yang perlu kita perhatikan adalah memilih pinjaman yang tepat. Memilih pinjaman tidak boleh dilakukan dengan terburu-buru atau asal-asalan. Kita harus mempertimbangkan berbagai faktor sebelum memutuskan meminjam uang dari lembaga keuangan.

Faktor-Faktor Penting yang Harus Dipertimbangkan Ketika Memilih Pinjaman

Ada beberapa faktor penting yang harus kita pertimbangkan ketika memilih pinjaman, antara lain:

- Jumlah pinjaman. Tentukan dengan cermat jumlah pinjaman yang kita butuhkan. Jangan meminjam uang lebih dari yang kita mampu untuk membayar.

- Jangka waktu pinjaman. Pertimbangkan jangka waktu pinjaman yang kita butuhkan. Jangka waktu yang lebih pendek biasanya memiliki cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayar akan lebih sedikit. Sebaliknya, jangka waktu yang lebih panjang memiliki cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayar akan lebih banyak.

- Bunga. Perhatikan tingkat bunga yang ditawarkan oleh lembaga keuangan. Pilih pinjaman dengan tingkat bunga yang paling rendah.

- Biaya. Selain bunga, pinjaman juga biasanya dikenakan biaya-biaya lain, seperti biaya administrasi, biaya asuransi, dan biaya penalti. Pastikan kita memahami semua biaya yang akan dikenakan.

- Reputasi lembaga keuangan. Pilih lembaga keuangan yang memiliki reputasi baik dan terpercaya. Pastikan lembaga keuangan tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Dengan mempertimbangkan faktor-faktor tersebut, kita dapat memilih pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial kita. Ingat, kredit hanyalah alat. Jika kita menggunakannya dengan bijak, kredit dapat membantu kita mencapai tujuan finansial kita. Namun, jika kita menggunakannya secara sembarangan, kredit justru dapat membuat kita terjerumus ke dalam kesulitan keuangan.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Source bobo.grid.id

Warga Desa Bhuana Jaya yang terhormat, kredit bisa menjadi alat yang ampuh untuk mewujudkan impian finansial kita. Namun, memilih pinjaman yang tepat sangat penting untuk memaksimalkan manfaatnya dan menghindari masalah di masa depan.

Jenis-Jenis Kredit

Terdapat berbagai jenis kredit yang tersedia, masing-masing dengan kelebihan dan kekurangannya sendiri.

Kredit Tanpa Agunan

Seperti namanya, kredit ini tidak memerlukan jaminan apa pun. Namun, bunga pinjaman biasanya lebih tinggi daripada kredit dengan agunan. Contoh kredit tanpa agunan adalah kartu kredit dan kredit multiguna.

Kredit dengan Agunan

Kredit ini memerlukan jaminan, seperti rumah, mobil, atau deposito. Bunga pinjaman biasanya lebih rendah daripada kredit tanpa agunan. Contoh kredit dengan agunan adalah kredit kepemilikan rumah (KPR) dan kredit kendaraan bermotor (KKB).

Kredit Produktif

Kredit ini khusus digunakan untuk pengembangan usaha. Biasanya ditawarkan oleh lembaga keuangan khusus seperti koperasi atau lembaga keuangan mikro. Bunga pinjaman bisa lebih rendah, tetapi persyaratannya lebih ketat.

Kredit Konsumtif

Kredit ini digunakan untuk konsumsi pribadi, seperti membeli barang elektronik atau merenovasi rumah. Bunga pinjaman biasanya lebih tinggi daripada kredit produktif.

Memanfaatkan Kredit dengan Bijak

**Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda**

Uang merupakan kebutuhan penting dalam kehidupan setiap orang. Namun, tidak selamanya kebutuhan finansial kita bisa terpenuhi tanpa meminjam uang. Terlebih bagi masyarakat desa, akses terhadap pinjaman resmi masih menjadi persoalan yang dihadapi. Kredit seringkali menjadi solusi yang paling mudah dan cepat untuk mengatasi masalah finansial, namun jangan salah langkah dalam memilihnya. Salah pilih kredit bisa jadi malapetaka bagi keuangan Anda. Untuk itu, masyarakat Desa Bhuana Jaya Kecamatan Tenggarong Seberang Kabupaten Kutai Kartanegara harus tahu bagaimana cara memilih pinjaman yang tepat untuk kebutuhannya.

Cara Memilih Kredit yang Tepat

Sebelum mengajukan pinjaman, sebaiknya pahami dulu kebutuhan dan kemampuan finansial Anda. Jangan sampai Anda tergiur dengan iming-iming pinjaman mudah dan cepat, namun akhirnya terjerat utang yang mencekik. Berikut ini beberapa hal yang perlu dipertimbangkan ketika memilih kredit:

1. Jenis Pinjaman

Ada berbagai jenis pinjaman yang tersedia di pasaran, seperti pinjaman pribadi, pinjaman usaha, dan pinjaman modal kerja. Setiap jenis pinjaman memiliki persyaratan dan ketentuan yang berbeda-beda. Pilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

2. Suku Bunga

Suku bunga adalah biaya yang harus Anda bayar atas pinjaman yang Anda ambil. Suku bunga bisa bervariasi tergantung pada jenis pinjaman, jumlah pinjaman, dan jangka waktu pinjaman. Cari pinjaman dengan suku bunga yang rendah dan kompetitif agar cicilan bulanan Anda tidak terlalu membebani.

3. Biaya Tambahan

Selain suku bunga, ada biaya tambahan yang mungkin dikenakan oleh pemberi pinjaman, seperti biaya administrasi, biaya provisi, dan biaya asuransi. Pastikan Anda memahami semua biaya tambahan ini sebelum mengajukan pinjaman agar tidak kaget saat harus membayar tagihan bulanan.

4. Jangka Waktu Pinjaman

Jangka waktu pinjaman adalah jangka waktu yang diberikan pemberi pinjaman kepada Anda untuk melunasi pinjaman. Jangka waktu pinjaman bisa bervariasi tergantung pada jenis pinjaman dan jumlah pinjaman. Pilih jangka waktu pinjaman yang memungkinkan Anda untuk melunasi pinjaman dengan nyaman tanpa mengganggu arus kas Anda.

5. Tenor

Tenor pinjaman adalah masa waktu peminjaman uang yang dinyatakan dalam bulan atau tahun. Umumnya, tenor pinjaman berkisar antara 12 bulan hingga 60 bulan. Semakin lama tenor pinjaman, maka semakin kecil cicilan bulanannya. Namun, perlu diingat bahwa semakin lama tenor pinjaman, maka semakin banyak bunga yang harus Anda bayarkan.

6. Denda Keterlambatan

Denda keterlambatan adalah biaya yang dikenakan oleh pemberi pinjaman jika Anda telat membayar cicilan pinjaman. Denda keterlambatan biasanya dihitung berdasarkan persentase dari jumlah cicilan yang terlambat. Pastikan Anda mengetahui berapa denda keterlambatan yang dikenakan oleh pemberi pinjaman sebelum mengajukan pinjaman.

7. Persyaratan dan Ketentuan

Setiap pemberi pinjaman memiliki persyaratan dan ketentuan yang berbeda-beda. Pastikan Anda membaca dan memahami semua persyaratan dan ketentuan pinjaman sebelum mengajukan pinjaman. Jangan sampai Anda menandatangani perjanjian pinjaman yang tidak Anda mengerti karena bisa merugikan Anda di kemudian hari.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Source bobo.grid.id

Warga Desa Bhuana Jaya yang kami hormati, Pemerintah Desa menyampaikan kepeduliannya terhadap kesejahteraan finansial Anda. Kredit dapat menjadi alat berharga untuk mencapai tujuan finansial Anda, namun harus digunakan dengan bijak. Berikut adalah tips untuk memanfaatkan kredit secara optimal:

Tips Memanfaatkan Kredit dengan Bijak

**1. Jangan Pinjam Melebihi Kemampuan**

Pastikan Anda hanya meminjam jumlah yang mampu Anda bayar kembali. Hitung penghasilan dan pengeluaran bulanan Anda untuk mengetahui jumlah cicilan yang masuk akal. Jangan tergoda meminjam lebih dari yang Anda butuhkan, karena dapat menyebabkan masalah keuangan serius.

**2. Gunakan Dana Kredit dengan Bijak**

Gunakan dana kredit untuk tujuan yang bermanfaat, seperti pendidikan, bisnis, atau renovasi rumah. Hindari menggunakan kredit untuk pengeluaran konsumtif, seperti liburan atau makan di luar. Ingat, kredit adalah bentuk utang, dan Anda harus membayarnya kembali dengan bunga.

**3. Bayar Cicilan Tepat Waktu**

Membayar cicilan tepat waktu sangat penting untuk menjaga skor kredit Anda. Skor kredit yang baik akan memudahkan Anda mendapatkan pinjaman di masa depan dengan suku bunga lebih rendah. Jika Anda kesulitan membayar cicilan, segera hubungi pemberi pinjaman Anda untuk mendiskusikan opsi pembayaran alternatif.

**4. Pahami Persyaratan Pinjaman**

Sebelum menandatangani kontrak pinjaman, baca dan pahami dengan seksama semua persyaratannya. Perhatikan jangka waktu pinjaman, suku bunga, biaya tambahan, dan penalti keterlambatan. Pastikan Anda mengetahui dengan jelas kewajiban finansial Anda.

**5. Bandingkan Penawaran dari Berbagai Pemberi Pinjaman**

Jangan langsung mengambil pinjaman pertama yang Anda temui. Luangkan waktu untuk membandingkan penawaran dari beberapa pemberi pinjaman. Pertimbangkan suku bunga, biaya, dan persyaratan lainnya untuk mendapatkan pinjaman yang paling sesuai dengan kebutuhan Anda.

Dengan mengikuti tips ini, Anda dapat memanfaatkan kredit dengan bijak untuk meningkatkan kesejahteraan finansial Anda. Ingat, kredit adalah alat yang berguna, tetapi harus digunakan secara bertanggung jawab.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Source bobo.grid.id

Warga Desa Bhuana Jaya yang kami hormati, pinjaman merupakan alat finansial yang dapat membantu kita mewujudkan impian. Namun, penting untuk memahami risiko dan konsekuensi gagal bayar kredit agar terhindar dari masalah di masa depan.

Risiko dan Konsekuensi

Gagal bayar kredit bukan hanya sekadar melewatkan satu atau dua kali pembayaran. Hal ini dapat berdampak serius pada keuangan dan reputasi Anda. Berikut beberapa risiko yang perlu diperhatikan:

- Biaya keterlambatan: Sebagian besar pemberi pinjaman mengenakan biaya keterlambatan jika Anda tidak membayar tepat waktu, yang dapat bertambah dengan cepat.

- Penurunan skor kredit: Gagal bayar kredit akan menurunkan skor kredit Anda, sehingga sulit untuk mendapatkan pinjaman atau kartu kredit di masa depan.

- Pembekuan akun: Pemberi pinjaman dapat membekukan akun Anda jika Anda gagal membayar. Akibatnya, Anda tidak dapat mengakses dana atau melakukan transaksi.

- Penagihan utang: Jika Anda tidak dapat membayar utang Anda, pemberi pinjaman dapat menyerahkannya ke agen penagihan utang. Agen ini mungkin akan terus menghubungi Anda dan mengancam tindakan hukum.

- Penyitaan aset: Dalam kasus tertentu, pemberi pinjaman dapat menyita aset Anda, seperti mobil atau rumah, untuk menutupi utang Anda.

Konsekuensi gagal bayar kredit tidak boleh dianggap enteng. Oleh karena itu, pastikan Anda memahami risiko-risiko ini dan siap untuk memenuhi kewajiban pembayaran Anda sebelum mengajukan pinjaman.

Memanfaatkan Kredit dengan Bijak: Cara Memilih Pinjaman yang Tepat untuk Anda

Sebagai pemerintahan yang mengayomi masyarakat Desa Bhuana Jaya, kami memahami bahwa pengelolaan keuangan yang bijak sangat penting untuk kesejahteraan dan kemakmuran warga. Kredit, jika dimanfaatkan dengan baik, dapat menjadi alat yang ampuh untuk mencapai tujuan keuangan Anda. Akan tetapi, penting untuk memilih pinjaman yang tepat agar tidak terjerumus dalam jerat utang yang merugikan. Artikel ini akan memandu Anda untuk memahami cara memanfaatkan kredit dengan bijak dan memilih pinjaman yang sesuai dengan kebutuhan Anda.

Pertimbangkan Kebutuhan Anda

Langkah pertama dalam memilih pinjaman adalah memahami kebutuhan Anda. Tanyakan pada diri Anda, “Untuk apa saya membutuhkan pinjaman ini?” Apakah untuk membeli rumah, kendaraan, atau membiayai pendidikan? Setelah mengetahui tujuan pinjaman, Anda dapat mulai mencari pinjaman yang sesuai dengan tujuan tersebut.

Bandingkan Berbagai Penawaran

Jangan langsung mengambil tawaran pinjaman pertama yang Anda temukan. Luangkan waktu untuk membandingkan berbagai penawaran dari beberapa lembaga keuangan. Pertimbangkan faktor-faktor seperti suku bunga, biaya administrasi, dan jangka waktu pinjaman. Bandingkan penawaran tersebut secara keseluruhan untuk mendapatkan pinjaman yang paling menguntungkan bagi Anda.

Perhatikan Suku Bunga

Suku bunga adalah salah satu faktor terpenting yang perlu dipertimbangkan saat memilih pinjaman. Suku bunga yang lebih tinggi akan meningkatkan biaya pinjaman Anda secara keseluruhan. Pastikan Anda memahami suku bunga yang tercantum dalam penawaran pinjaman dan bagaimana suku bunga tersebut dapat berubah seiring waktu.

Perhitungkan Denda Keterlambatan

Denda keterlambatan adalah denda yang dikenakan jika Anda terlambat membayar cicilan pinjaman. Denda ini dapat sangat memberatkan jika Anda tidak sanggup membayar tepat waktu. Pastikan Anda memahami denda keterlambatan yang berlaku untuk setiap pinjaman yang Anda pertimbangkan.

Pahami Konsekuensi Gagal Bayar

Gagal bayar pinjaman dapat berdampak serius pada nilai kredit Anda dan kemampuan Anda untuk mendapatkan pinjaman di masa mendatang. Pastikan Anda menyadari konsekuensi gagal bayar dan mengambil langkah-langkah untuk menghindari situasi ini. Pertimbangkan untuk membuat anggaran yang realistis untuk memastikan Anda dapat memenuhi kewajiban pembayaran.

Hindari Pinjaman “Jangka Pendek Berbiaya Tinggi”

Pinjaman “jangka pendek berbiaya tinggi” adalah pinjaman berbunga tinggi yang dilunasi dalam jangka waktu singkat, seperti dua minggu atau sebulan. Pinjaman jenis ini dapat sangat membebani dan menyebabkan utang yang tidak terkendali. Hindari pinjaman jenis ini kecuali dalam keadaan darurat yang sangat mendesak.

Kesimpulan

Memanfaatkan kredit dengan bijak dapat membantu Anda mencapai tujuan keuangan dan meningkatkan kesejahteraan Anda. Dengan mengikuti panduan yang diuraikan dalam artikel ini, Anda dapat memilih pinjaman yang sesuai dengan kebutuhan Anda dan mengelola keuangan Anda secara bertanggung jawab. Ingat, kredit adalah alat yang ampuh, tetapi harus digunakan dengan bijak agar tidak menjadi beban.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda untuk mengunjungi situs web desa kami di **bhuanajaya.desa.id**. Di sini, Anda akan menemukan berbagai artikel menarik dan informatif tentang desa kita tercinta.

Dari profil desa dan sejarahnya hingga perkembangan terbaru dan pengumuman penting, situs web ini adalah sumber informasi penting bagi semua warga.

Kami mengajak Anda untuk **membagikan artikel** kami dengan teman, keluarga, dan tetangga agar mereka juga dapat mengikuti berita dan acara di Desa Mulawarman.

Selain itu, kami juga mendorong Anda untuk **membaca artikel menarik lainnya** di situs web kami, seperti:

* Proyek pembangunan terbaru

* Peluang kerja dan usaha

* Program sosial dan layanan kesehatan

* Tips dan informasi pertanian

Dengan mengunjungi dan membagikan situs web desa kami, Anda tidak hanya mendapatkan informasi terbaru, tetapi juga berkontribusi pada kemajuan dan keharmonisan desa kita.

**Ayo, bergabunglah dengan kami dan jadilah bagian dari komunitas online Desa Mulawarman!**

Salam hangat,

Pemerintah Desa Mulawarman

oleh admindesa | 18 November 2023 | ARTIKEL

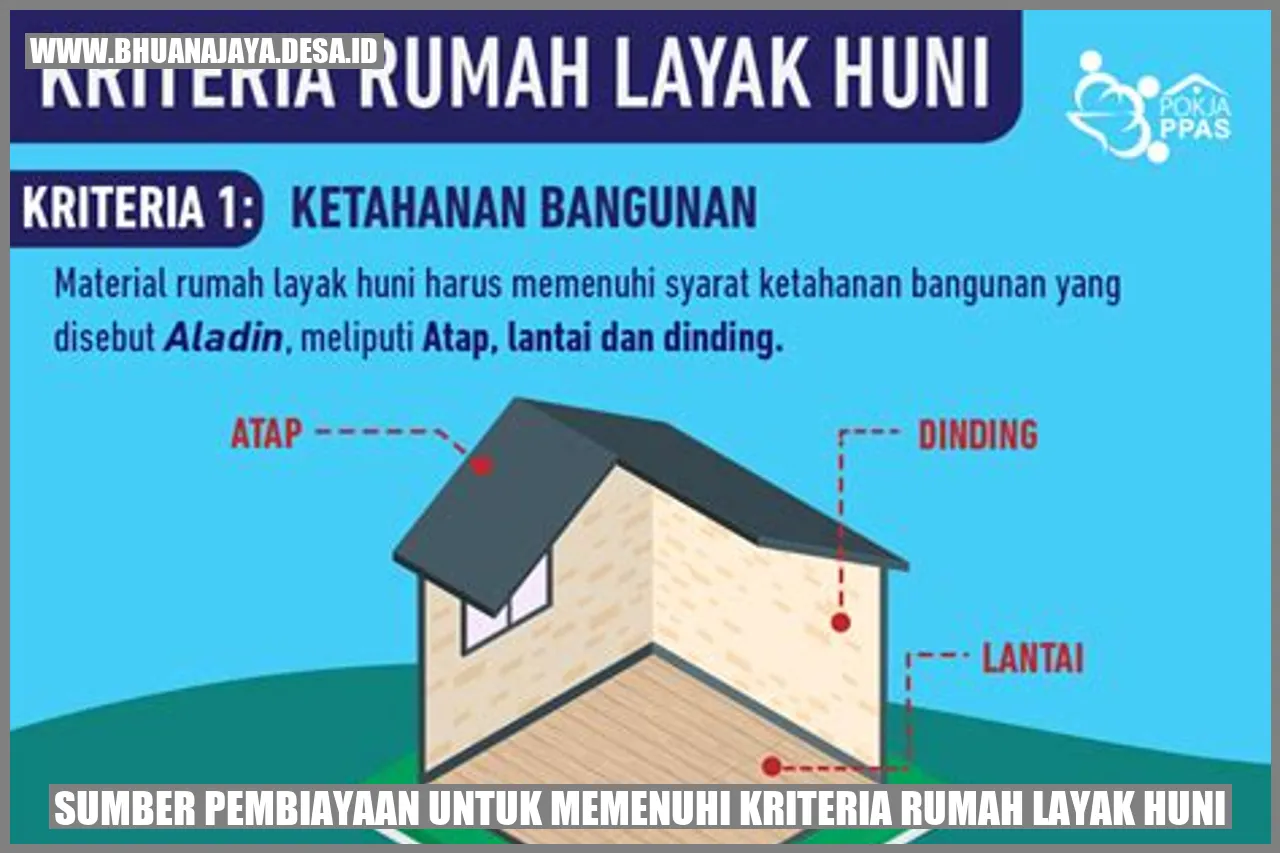

Sumber Pembiayaan untuk Memenuhi Kriteria Rumah Layak Huni

Rumah layak huni adalah kebutuhan dasar setiap individu. Namun, tidak semua orang memiliki sumber daya yang cukup untuk memenuhi kriteria rumah layak huni. Oleh karena itu, diperlukan sumber pembiayaan yang dapat membantu mewujudkan impian memiliki rumah yang baik dan layak huni. Artikel ini akan membahas berbagai sumber pembiayaan yang dapat dipertimbangkan untuk memenuhi kriteria rumah layak huni.

1. Pinjaman KPR (Kredit Pemilikan Rumah)

KPR merupakan salah satu sumber pembiayaan yang paling umum digunakan untuk membeli rumah. Dengan KPR, Anda bisa mendapatkan dana yang cukup besar untuk membeli atau membangun rumah layak huni sesuai dengan kriteria yang ditetapkan. Bank-bank di Indonesia menyediakan berbagai jenis KPR dengan bunga yang kompetitif dan tenor yang fleksibel. Namun, sebelum mengajukan KPR, pastikan Anda memenuhi syarat-syarat yang ditentukan oleh bank, seperti penghasilan tetap, umur yang memenuhi ketentuan, dan setoran awal yang sesuai.

2. Program Subsidi Rumah

Untuk masyarakat dengan penghasilan rendah, program subsidi rumah dapat menjadi pilihan yang baik. Pemerintah dan lembaga-lembaga terkait memiliki program-program yang dirancang khusus untuk membantu mereka yang belum mampu membeli rumah yang layak huni. Program ini menyediakan bantuan finansial, seperti subsidi bunga atau hibah, agar rumah yang dibangun atau dibeli dapat terjangkau dan sesuai dengan kriteria rumah layak huni. Informasi lebih lanjut tentang program ini dapat ditemukan di situs resmi pemerintah dan lembaga-lembaga terkait.

3. Tabungan dan Investasi

Tabungan dan investasi adalah cara lain untuk mendapatkan sumber pembiayaan untuk memenuhi kriteria rumah layak huni. Anda dapat mulai menyisihkan sebagian penghasilan bulanan ke dalam tabungan khusus untuk tujuan membeli rumah. Selain itu, Anda juga dapat menginvestasikan dana Anda dalam bentuk saham, obligasi, atau properti lainnya, yang diharapkan dapat memberikan keuntungan dalam jangka panjang. Dalam beberapa kasus, penggunaan tabungan dan investasi dapat mengurangi jumlah pinjaman yang dibutuhkan untuk membeli rumah, sehingga mempermudah proses pengajuan pinjaman dan mengurangi beban finansial Anda.

4. Program Bantuan Pemerintah

Pemerintah juga menyediakan program-program bantuan finansial untuk masyarakat yang ingin memenuhi kriteria rumah layak huni. Program ini dapat berupa hibah, pinjaman dengan bunga rendah, atau subsidi pembayaran uang muka. Tujuan dari program ini adalah untuk memberikan kesempatan kepada masyarakat yang belum mampu memiliki rumah agar dapat memenuhi kriteria rumah layak huni. Informasi lebih lanjut tentang program bantuan pemerintah dapat Anda temukan di situs resmi pemerintah setempat.

5. Koperasi

Koperasi adalah lembaga yang dapat membantu Anda dalam memperoleh pembiayaan untuk memenuhi kriteria rumah layak huni. Dalam koperasi, anggota saling berbagi modal dan mendapatkan bunga yang lebih rendah daripada pinjaman dari bank konvensional. Koperasi juga seringkali memiliki persyaratan pengajuan pinjaman yang lebih fleksibel dibandingkan dengan bank. Anda dapat mencari koperasi yang terpercaya di daerah Anda dan mengeksplorasi kemungkinan pembiayaan rumah melalui koperasi tersebut.

Also read:

Sistem Perbaikan dan Pemeliharaan Rumah: Panduan Lengkap untuk Menjaga Kondisi Hunian Anda

Keamanan dan privasi rumah: Tips dan Trik untuk Melindungi Rumah dan Keluarga Anda

6. Pembiayaan Mikro

Jika Anda adalah seorang entrepreneur atau memiliki usaha kecil, ada program pembiayaan mikro yang dapat membantu Anda dalam memenuhi kriteria rumah layak huni. Program ini ditujukan untuk memberikan pembiayaan kepada individu yang memiliki usaha kecil dan menengah agar dapat membeli atau membangun rumah yang memenuhi standar kelayakan. Pembiayaan mikro biasanya memiliki bunga yang kompetitif serta persyaratan pengajuan yang lebih mudah dibandingkan dengan bank konvensional.

Sumber Pembiayaan untuk Memenuhi Kriteria Rumah Layak Huni – Pertanyaan Umum

Apa saja persyaratan yang harus dipenuhi untuk mendapatkan pinjaman KPR?

Untuk mendapatkan pinjaman KPR, Anda biasanya harus memiliki penghasilan tetap, umur yang memenuhi ketentuan bank, dan mampu memberikan setoran awal yang sesuai. Bank akan memeriksa juga kondisi kredit Anda dan riwayat pengeluaran.

Bagaimana cara mendapatkan informasi mengenai program subsidi rumah?

Informasi mengenai program subsidi rumah dapat ditemukan di situs resmi pemerintah dan lembaga-lembaga terkait. Anda juga dapat menghubungi Dinas Perumahan setempat untuk mendapatkan informasi lebih lanjut.

Apakah program bantuan pemerintah tersedia di seluruh wilayah Indonesia?

Ya, program bantuan pemerintah tersedia di seluruh wilayah Indonesia, namun mungkin persyaratannya akan bervariasi tergantung pada kebijakan pemerintah setempat.

Apa keuntungan dari memilih koperasi sebagai sumber pembiayaan?

Keuntungan dari memilih koperasi sebagai sumber pembiayaan adalah bunga yang lebih rendah, persyaratan pengajuan yang lebih fleksibel, dan dukungan dari anggota koperasi yang memiliki minat dan tujuan yang sama.

Bagaimana cara mengajukan pembiayaan mikro untuk rumah?

Anda dapat mengajukan pembiayaan mikro melalui lembaga keuangan mikro yang terpercaya. Biasanya, lembaga ini akan melakukan penilaian usaha Anda dan kemampuan Anda dalam membayar angsuran pembiayaan.

Apa keuntungan dari memiliki rumah yang layak huni?

Miliki rumah yang layak huni memberikan Anda keamanan tempat tinggal, meningkatkan kualitas hidup, dan menjadi aset berharga dalam jangka panjang. Rumah yang layak huni juga memberikan kestabilan finansial dan menjadi tempat berkumpul dan berbagi kebahagiaan bersama keluarga.

Kesimpulan

Memenuhi kriteria rumah layak huni bisa menjadi tantangan bagi banyak orang. Namun, dengan berbagai sumber pembiayaan yang tersedia, impian memiliki rumah yang layak huni dapat terwujud. Dalam artikel ini, telah dijelaskan berbagai sumber pembiayaan yang dapat dipertimbangkan, seperti pinjaman KPR, program subsidi rumah, tabungan dan investasi, program bantuan pemerintah, koperasi, dan pembiayaan mikro. Setiap sumber pembiayaan memiliki kelebihan dan kekurangannya masing-masing, jadi pastikan Anda memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Dengan persiapan dan pengetahuan yang matang, Anda dapat berhasil memenuhi kriteria rumah layak huni dan memiliki rumah impian Anda sendiri.

oleh PuskoMedia Indonesia | 1 November 2023 | keuangan

Halo, warga Desa Bhuana Jaya yang terhormat!

Sebagai warga desa yang peduli akan kesejahteraan finansial, kami ingin mengucapkan salam hangat dan menyambut Anda dalam pembahasan mendalam tentang “Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa.” Kami percaya bahwa memahami berbagai jenis kredit sangat penting untuk mengelola keuangan secara bijak dan memanfaatkan peluang yang tersedia. Sebelum kita menyelami topik ini, bolehkah kami menanyakan apakah Anda sudah memiliki pemahaman dasar tentang kredit dan fungsinya?

Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa

Halo, warga desa Bhuana Jaya yang terhormat! Apakah Anda sering merasa bingung dengan berbagai jenis kredit yang tersedia? Tak perlu khawatir, karena pemerintah desa hadir untuk memberikan panduan lengkap yang akan membantu Anda memahami dan memilih jenis kredit yang tepat sesuai kebutuhan Anda.

Mari kita mulai perjalanan ini dengan mengenali beragam jenis kredit yang umum ditemukan. Jenis-jenis kredit ini dapat dibedakan berdasarkan tujuan, jenis agunan, suku bunga, dan jangka waktu pembayaran. Yuk, kita bahas satu per satu agar Anda bisa mengambil keputusan finansial yang tepat.

Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa

Warga Desa Bhuana Jaya yang terhormat, apakah Anda sedang mencari solusi keuangan untuk memenuhi kebutuhan pribadi atau mengembangkan usaha? Mari kita bahas berbagai jenis kredit yang tersedia bagi Anda, agar Anda dapat membuat keputusan yang tepat dalam mengelola keuangan.

Jenis-Jenis Kredit Umum

Pada dasarnya, ada dua kategori utama kredit: kredit konsumtif dan kredit produktif. Kredit konsumtif digunakan untuk memenuhi kebutuhan pribadi, seperti membeli kendaraan atau merenovasi rumah. Sementara itu, kredit produktif diperuntukkan bagi usaha, seperti menambah modal atau membeli peralatan.

Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa

Sahabat warga Desa Bhuana Jaya yang kami hormati, dalam rangka meningkatkan kesejahteraan ekonomi masyarakat, Pemerintah Desa Bhuana Jaya menghadirkan panduan lengkap mengenai berbagai jenis kredit yang dapat dimanfaatkan oleh warga desa. Pengetahuan tentang jenis-jenis kredit ini sangat penting untuk membantu warga dalam membuat keputusan finansial yang tepat dan mengelola keuangan dengan baik.

Kredit Tanpa Agunan (KTA)

Kredit Tanpa Agunan (KTA)

Kredit Tanpa Agunan (KTA) merupakan jenis kredit yang tidak memerlukan jaminan atau agunan. Hal ini memudahkan masyarakat untuk mengajukan kredit tanpa harus mempertaruhkan aset berharga mereka. Namun, perlu diingat bahwa bunga yang dikenakan pada KTA umumnya lebih tinggi dibandingkan dengan jenis kredit lainnya.

KTA sangat cocok bagi masyarakat yang membutuhkan dana cepat untuk memenuhi kebutuhan mendadak, seperti biaya pengobatan, pendidikan, atau renovasi rumah. Dengan KTA, masyarakat dapat menghindari kerumitan proses pengajuan kredit yang rumit dan memakan waktu. Namun, penting untuk bijak dalam menggunakan KTA dan memastikan bahwa kemampuan finansial memadai untuk membayar cicilan tepat waktu.

Dalam mengajukan KTA, masyarakat harus memperhatikan suku bunga, biaya administrasi, dan jangka waktu pinjaman. Pastikan untuk membandingkan penawaran dari beberapa penyedia jasa keuangan untuk mendapatkan yang paling sesuai dengan kebutuhan dan kemampuan finansial. Selain itu, penting untuk membaca dan memahami dengan saksama syarat dan ketentuan perjanjian kredit sebelum mengajukan KTA.

Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa

Bagi masyarakat Desa Bhuana Jaya, memahami jenis-jenis kredit sangat krusial untuk mengelola keuangan dengan bijak. Kredit atau pinjaman dapat menjadi solusi tepat untuk memenuhi kebutuhan yang mendesak atau mengembangkan usaha, tetapi penting untuk memilih jenis kredit yang sesuai dengan kondisi masing-masing.

Kredit dengan Agunan

Jenis kredit ini membutuhkan adanya jaminan atau agunan, seperti kendaraan bermotor atau properti. Jaminan ini berfungsi sebagai pegangan bagi pemberi pinjaman jika peminjam tidak mampu membayar pinjamannya. Beberapa jenis kredit dengan agunan antara lain:

**1. Kredit Kendaraan Bermotor**

Kredit ini diberikan khusus untuk pembelian kendaraan bermotor, baik mobil maupun motor. Jaminan yang digunakan biasanya adalah kendaraan itu sendiri yang dibeli. Tenor atau jangka waktu pinjaman biasanya berkisar antara 1 hingga 5 tahun.

**2. Kredit Pemilikan Rumah (KPR)**

KPR merupakan jenis kredit yang banyak diminati untuk membeli rumah. Jaminannya adalah rumah yang dibeli, dan tenornya bisa mencapai 15 hingga 20 tahun. KPR bisa diperoleh melalui bank maupun lembaga keuangan khusus seperti BTN.

**3. Kredit Usaha Rakyat (KUR)**

KUR adalah program pemerintah yang memberikan kredit bunga ringan kepada pelaku usaha mikro, kecil, dan menengah (UMKM). Jaminannya bisa berupa aset bisnis, seperti inventaris atau mesin. Tenor pinjaman KUR bervariasi, tergantung pada jenis usaha.

**4. Kredit Modal Kerja**

Kredit ini khusus untuk memenuhi kebutuhan modal kerja suatu usaha. Jaminannya bisa berupa harta tak bergerak atau aset bisnis. Tenor pinjaman biasanya relatif pendek, sekitar 1 hingga 3 tahun.

**5. Kredit Investasi**

Kredit investasi digunakan untuk membiayai pembelian aset tetap, seperti tanah, bangunan, atau peralatan bisnis. Jaminannya biasanya adalah aset yang dibeli tersebut. Tenor pinjaman kredit investasi umumnya lebih panjang, bisa mencapai 5 hingga 10 tahun.

Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa

Warga Desa Bhuana Jaya yang kami hormati, pengetahuan perihal kredit sangat krusial untuk memajukan usaha kecil dan kesejahteraan finansial. Untuk itu, Pemerintah Desa Bhuana Jaya hadir dengan panduan lengkap jenis-jenis kredit yang tersedia di Tanah Air, dimulai dari Kredit Mikro.

Kredit Mikro

Bagi pelaku usaha kecil yang tengah berjuang menambah modal, Kredit Mikro hadir sebagai penyelamat. Kredit ini difokuskan untuk mereka yang memiliki usaha berskala mikro, dengan nilai pinjaman relatif kecil dan proses pengajuan yang lebih mudah. Pemerintah melalui sejumlah lembaga keuangan menawarkan program Kredit Mikro dengan bunga ringan dan tenor fleksibel agar dapat menyesuaikan dengan kebutuhan usaha Anda.

Persyaratan umum untuk memperoleh Kredit Mikro antara lain memiliki usaha yang telah berjalan minimal enam bulan, memiliki agunan atau penjamin, serta melengkapi dokumen yang diperlukan. Lembaga keuangan seperti BRI, BNI, dan Pegadaian memiliki produk-produk Kredit Mikro yang dapat dijadikan pilihan. Namun, perlu diingat bahwa setiap lembaga keuangan mungkin memiliki ketentuan yang berbeda-beda.

Keuntungan menggunakan Kredit Mikro adalah proses pengajuan yang cepat dan mudah, bunga yang relatif rendah, serta tenor cicilan yang dapat disesuaikan dengan kemampuan usaha. Namun, perlu diingat untuk menggunakan dana pinjaman secara bijak dan sesuai dengan kebutuhan usaha. Angsuran yang lancar dan tepat waktu akan menjaga reputasi kredit Anda dan membuka peluang untuk memperoleh pinjaman yang lebih besar di masa depan. Apabila Anda tertarik untuk mengajukan Kredit Mikro, jangan ragu berkonsultasi dengan pihak lembaga keuangan atau Pemerintah Desa Bhuana Jaya untuk informasi lebih lanjut.

**Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa**

Kredit telah menjadi bagian tak terpisahkan dari kehidupan masyarakat modern. Bagi warga desa seperti kita, memahami jenis-jenis kredit sangat krusial agar kita dapat memanfaatkan fasilitas keuangan ini dengan bijak. Pemerintah Desa Bhuana Jaya berkomitmen mengayomi masyarakatnya, termasuk dalam hal edukasi keuangan. Berikut panduan lengkap mengenai jenis-jenis kredit bagi warga Desa Bhuana Jaya:

Proses Pengajuan Kredit

Proses pengajuan kredit umumnya meliputi tiga tahap utama. Pertama, Anda perlu mempersiapkan dokumen persyaratan, seperti KTP, slip gaji, dan laporan keuangan. Setelah dokumen lengkap, Anda dapat mengajukan permohonan kredit ke bank atau lembaga keuangan yang Anda pilih. Terakhir, Anda tinggal menunggu persetujuan dari pihak kreditur. Penilaian permohonan kredit akan mempertimbangkan riwayat kredit, kapasitas keuangan, dan tujuan penggunaan kredit.

Tips Mempersiapkan Pengajuan Kredit

Untuk meningkatkan peluang persetujuan pengajuan kredit, ada beberapa tips yang dapat Anda terapkan. Pastikan riwayat kredit Anda bersih dengan membayar tagihan pinjaman tepat waktu. Tingkatkan kapasitas keuangan Anda dengan menambah penghasilan atau mengurangi pengeluaran. Terakhir, utarakan tujuan penggunaan kredit dengan jelas dan meyakinkan kepada kreditur. Hal ini akan menunjukkan bahwa Anda serius dan bertanggung jawab dalam mengelola keuangan.

Jenis-Jenis Kredit yang Perlu Diketahui

**1. Kredit Modal Kerja**

Kredit modal kerja adalah pinjaman yang digunakan untuk kebutuhan operasional usaha, seperti pembelian bahan baku, pembayaran gaji karyawan, atau biaya pemasaran. Kredit ini biasanya memiliki jangka waktu pendek, yakni di bawah satu tahun. Tenor tersebut disesuaikan dengan siklus bisnis usaha Anda.

**2. Kredit Investasi**

Kredit investasi digunakan untuk membiayai pembelian aset tetap, seperti tanah, bangunan, atau mesin-mesin. Pinjaman ini umumnya memiliki jangka waktu yang lebih panjang, hingga lebih dari lima tahun. Kemudahan kredit ini membuat Anda punya waktu yang cukup panjang untuk melunasi kredit sehingga cicilan per bulannya lebih ringan.

**3. Kredit Multiguna**

Kredit multiguna merupakan pinjaman yang dapat digunakan untuk berbagai kebutuhan pribadi, seperti renovasi rumah, biaya pendidikan, atau pengobatan. Kredit ini biasanya memiliki jangka waktu yang fleksibel, yaitu antara 1-5 tahun. Keunggulan kredit multiguna adalah proses pengajuannya yang mudah, sehingga dapat diandalkan dalam situasi darurat.

**4. Kredit Ultra Mikro**

Kredit ultra mikro adalah pinjaman yang menyasar masyarakat berpenghasilan rendah. Nominal pinjaman yang diberikan relatif kecil, umumnya di bawah Rp 5 juta. Kredit ini sangat membantu masyarakat kecil yang membutuhkan modal usaha, namun kesulitan mengakses layanan perbankan konvensional.

**5. Kredit Usaha Rakyat (KUR)**

Kredit Usaha Rakyat atau KUR adalah pinjaman yang disalurkan pemerintah melalui bank-bank tertentu. KUR memiliki suku bunga rendah dan biaya administrasi yang ringan. Kredit ini diperuntukkan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan tambahan modal.

**6. Kredit Tanpa Agunan (KTA)**

Kredit tanpa agunan atau KTA adalah pinjaman yang tidak memerlukan jaminan berupa aset, seperti tanah atau bangunan. Kredit ini biasanya digunakan untuk kebutuhan konsumtif, seperti pembelian kendaraan atau biaya pernikahan. Karena risikonya yang lebih tinggi, bunga KTA umumnya lebih tinggi dibandingkan jenis kredit lainnya.

Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa

Dalam mengelola keuangan, ada baiknya kita memahami berbagai jenis kredit yang tersedia. Kredit dapat membantu kita memenuhi kebutuhan mendesak atau meluaskan usaha. Namun, sebelum mengajukan kredit, ada baiknya kita mengetahui seluk-beluknya agar tidak terjebak dalam jeratan utang yang memberatkan.

Bagi warga Desa Bhuana Jaya, memahami jenis-jenis kredit sangatlah penting. Dengan pengetahuan yang baik, kita dapat memilih kredit yang tepat sesuai kebutuhan dan kemampuan kita. Berikut ini panduan lengkap berbagai jenis kredit yang perlu diketahui.

Tips Memilih Kredit

Dalam memilih kredit, perhatikan beberapa hal berikut:

- Pilih kredit yang sesuai dengan kebutuhan. Jangan sampai tergoda mengajukan kredit yang melebihi kemampuan membayar.

- Pastikan kita mampu membayar cicilannya. Kredit yang tidak terbayar tepat waktu akan menimbulkan denda dan bunga yang memberatkan.

- Bacalah baik-baik perjanjian kredit. Pahami semua ketentuan yang berlaku, termasuk suku bunga, biaya administrasi, dan jangka waktu pelunasan.

Jenis-Jenis Kredit yang Perlu Diketahui: Panduan Lengkap bagi Warga Desa

Apa itu kredit? Sederhananya, kredit adalah pinjaman uang yang harus kita kembalikan dalam jangka waktu tertentu. Nah, ada banyak sekali jenis kredit di luar sana. Tapi jangan khawatir, kami akan bantu Anda memahami semuanya dalam artikel ini. Yuk, simak baik-baik!

Kredit Tanpa Agunan

Kredit tanpa agunan adalah jenis pinjaman yang tidak memerlukan jaminan apa pun. Biasanya, kredit ini digunakan untuk memenuhi kebutuhan mendadak atau keperluan sehari-hari. Contohnya, kartu kredit dan pinjaman online. Namun, karena tidak adanya jaminan, bunga yang dikenakan pada kredit ini biasanya lebih tinggi dibandingkan kredit beragunan.

Kredit Beragunan

Kebalikan dari kredit tanpa agunan, kredit beragunan membutuhkan jaminan sebagai syarat mendapatkan pinjaman. Jaminan ini bisa berupa harta benda, seperti rumah atau kendaraan. Dengan adanya jaminan, risiko bagi pemberi pinjaman menjadi lebih kecil sehingga bunga yang dikenakan pun bisa lebih rendah dibandingkan kredit tanpa agunan. Contoh kredit beragunan antara lain Kredit Pemilikan Rumah (KPR) dan Kredit Kendaraan Bermotor (KKB).

Kredit Investasi

Kredit investasi digunakan untuk membiayai kegiatan investasi, seperti membangun usaha atau membeli aset. Kredit ini biasanya memiliki jangka waktu yang lebih panjang dibandingkan kredit konsumsi. Contoh kredit investasi antara lain Kredit Usaha Rakyat (KUR) dan Kredit Modal Kerja (KMK).

Kredit Konsumsi

Kredit konsumsi digunakan untuk memenuhi kebutuhan sehari-hari atau pembelian barang konsumsi, seperti membeli peralatan rumah tangga atau membiayai pendidikan. Kredit ini biasanya memiliki jangka waktu yang lebih pendek dibandingkan kredit investasi. Contoh kredit konsumsi antara lain Kredit Tanpa Agunan (KTA) dan Kredit Pemilikan Barang (KPB).

Kredit Mikro

Kredit mikro adalah jenis pinjaman yang berjumlah kecil, biasanya kurang dari Rp 10 juta. Kredit ini biasanya digunakan oleh pelaku usaha mikro, kecil, dan menengah (UMKM). Contoh kredit mikro antara lain Kredit Usaha Rakyat (KUR) Mikro dan Kredit Modal Kerja (KMK) Mikro.

Kredit Syariah

Kredit syariah adalah jenis pinjaman yang sesuai dengan prinsip syariah Islam. Kredit ini tidak menggunakan bunga, melainkan menggunakan sistem bagi hasil atau ujrah. Contoh kredit syariah antara lain Pembiayaan Murabahah (jual beli barang) dan Pembiayaan Musyarakah (kerjasama usaha).

Kredit Perumahan

Kredit perumahan adalah jenis pinjaman khusus untuk membiayai pembelian rumah atau apartemen. Kredit ini biasanya memiliki jangka waktu yang panjang, sekitar 10-20 tahun. Contoh kredit perumahan adalah Kredit Pemilikan Rumah (KPR) dan Kredit Pemilikan Apartemen (KPA).

Kredit Pendidikan

Kredit pendidikan adalah jenis pinjaman khusus untuk membiayai pendidikan, baik di dalam negeri maupun luar negeri. Kredit ini biasanya memiliki jangka waktu yang fleksibel dan bunga yang rendah. Contoh kredit pendidikan antara lain Kredit Pendidikan Bank Indonesia (KPBI) dan Kredit Pembiayaan Pendidikan (KPP).

Tips Memilih Jenis Kredit

Setelah memahami jenis-jenis kredit, langkah selanjutnya adalah memilih jenis kredit yang tepat. Berikut beberapa tips yang bisa Anda ikuti:

- Tentukan tujuan peminjaman.

- Bandingkan suku bunga dan biaya-biaya lainnya.

- Perhatikan jangka waktu pinjaman.

- Sesuaikan dengan kemampuan finansial.

**Warga Tercinta Desa Mulawarman,**

Sebagai bagian dari upaya memajukan desa kita tercinta, kami telah meluncurkan sebuah website resmi di bhuanajaya.desa.id. Website ini merupakan wadah untuk berbagi informasi, memperkenalkan potensi desa, dan mempererat tali silaturahmi antar warga.

Di dalam website ini, kami menyajikan berbagai artikel menarik dan informatif seputar Desa Mulawarman, di antaranya:

* Berita terkini dan pengumuman penting

* Profil desa dan potensi wisata

* Program dan kegiatan pembangunan desa

* Kisah sukses dan inspirasi warga

* Dan masih banyak lagi

Untuk mendukung kemajuan desa kita, kami mengajak seluruh warga untuk aktif menyebarluaskan artikel-artikel di website bhuanajaya.desa.id. Dengan membagikan artikel-artikel tersebut, kita dapat:

* Meningkatkan kesadaran masyarakat tentang desa kita

* Menarik minat investor dan wisatawan

* Mempromosikan produk dan jasa warga desa

Selain itu, kami juga mengundang warga untuk membaca artikel-artikel menarik yang telah kami sajikan. Dengan membaca artikel-artikel tersebut, warga dapat memperluas wawasan, mendapatkan inspirasi, dan termotivasi untuk berkontribusi lebih bagi kemajuan desa.

Mari bersama-sama kita jadikan website bhuanajaya.desa.id sebagai pusat informasi dan kebanggaan Desa Mulawarman. Bagikan artikel-artikelnya, baca artikel-artikel menariknya, dan jadikan website ini sebagai wadah untuk memajukan desa kita bersama!

Terima kasih atas dukungan dan partisipasi warga sekalian.

**Maju Bersama, Mulawarman Jaya!**

oleh admindesa | 15 Oktober 2023 | ARTIKEL

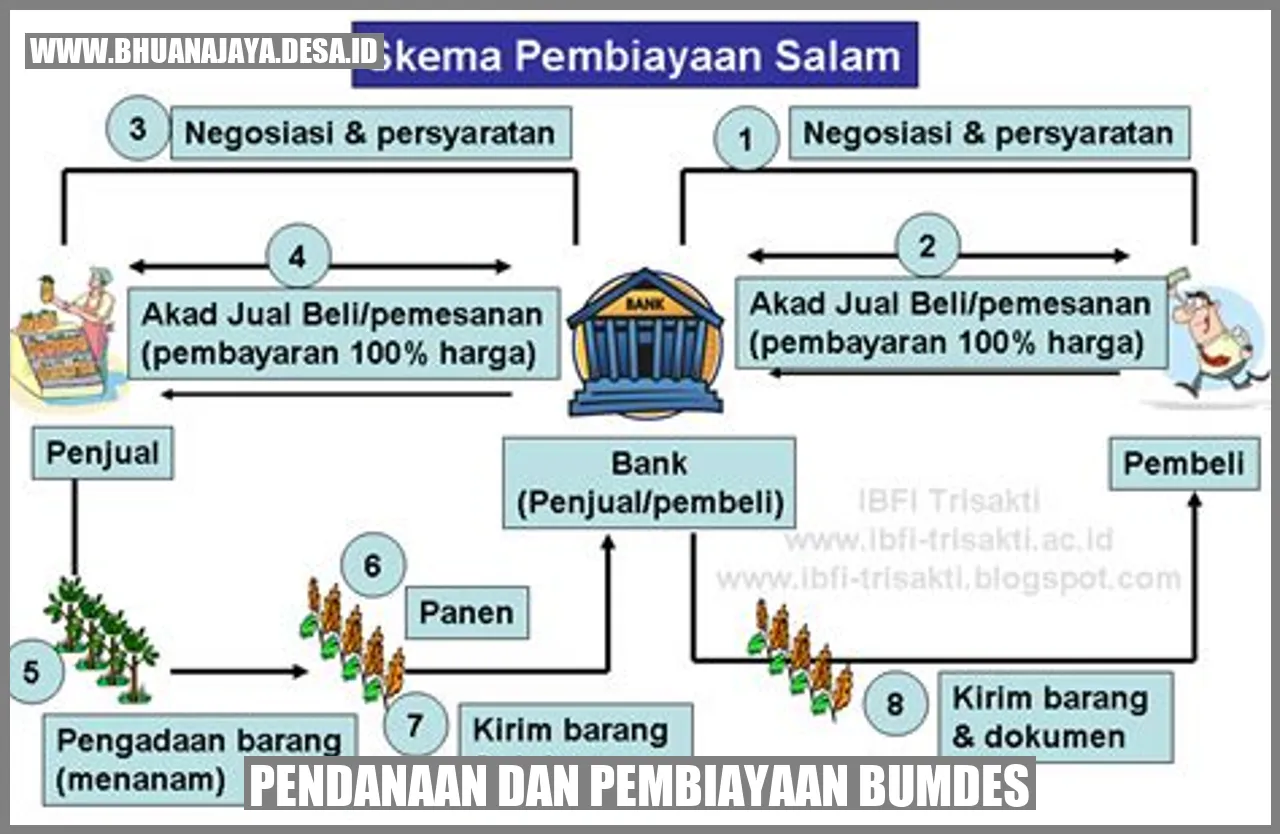

BUMDES (Badan Usaha Milik Desa) adalah lembaga ekonomi yang berperan dalam meningkatkan perekonomian masyarakat di tingkat desa. Dalam menjalankan kegiatan usahanya, BUMDES membutuhkan pendanaan dan pembiayaan yang memadai. Artikel ini akan membahas mengenai berbagai aspek terkait pendanaan dan pembiayaan BUMDES, serta berbagai metode yang dapat digunakan untuk memperolehnya.

Pendanaan dan Pembiayaan BUMDES

Pendanaan dan pembiayaan merupakan dua hal yang sangat penting dalam menjalankan kegiatan operasional BUMDES. Dengan pendanaan yang memadai, BUMDES dapat melakukan berbagai investasi dan pengembangan usaha yang dapat meningkatkan kesejahteraan masyarakat di desa. Selain itu, pembiayaan juga dibutuhkan untuk membantu BUMDES dalam mengatasi kebutuhan modal kerja maupun pembayaran hutang yang mungkin dimiliki. Berikut ini adalah beberapa metode pendanaan dan pembiayaan yang dapat dimanfaatkan oleh BUMDES.

1. Pendanaan melalui Anggaran Desa

Salah satu metode pendanaan yang dapat dimanfaatkan oleh BUMDES adalah melalui anggaran desa. Pemerintah desa dapat mengalokasikan sebagian pendapatan desa untuk mendukung kegiatan operasional BUMDES. Dana yang dianggarkan dari anggaran desa dapat digunakan untuk investasi, pengembangan, maupun modal kerja BUMDES. Dengan menggunakan pendanaan melalui anggaran desa, BUMDES dapat memiliki sumber dana yang stabil dan terjamin.

2. Pendanaan dari Program Pemerintah

Selain pendanaan melalui anggaran desa, BUMDES juga dapat memanfaatkan berbagai program pemerintah yang mengalokasikan dana untuk pengembangan ekonomi di tingkat desa. Program-program seperti Dana Desa, Program Nasional Pemberdayaan Masyarakat (PNPM), atau program lainnya yang disediakan oleh pemerintah dapat menjadi sumber pendanaan yang penting bagi BUMDES. Dengan memanfaatkan program pemerintah, BUMDES dapat memperoleh dana yang lebih besar untuk mendukung kegiatan operasionalnya.

3. Pendanaan melalui Kredit Bank

BUMDES yang memiliki potensi usaha yang menjanjikan juga dapat memperoleh pendanaan melalui kredit yang diberikan oleh bank. BUMDES dapat mengajukan kredit kepada bank dengan menyediakan jaminan yang sesuai. Dana yang diperoleh dari bank dapat digunakan untuk modal kerja, investasi, atau pengembangan usaha BUMDES. Namun, sebelum mengajukan kredit, BUMDES perlu mengkaji kembali kemampuan finansial dan peluang usaha yang dimiliki untuk memastikan dapat memenuhi kewajiban pembayaran kredit yang diberikan.

4. Pendanaan melalui Pinjaman Modal dari Anggota

Selain mencari pendanaan dari luar, BUMDES juga dapat memanfaatkan potensi modal yang dimiliki oleh anggota BUMDES sendiri. BUMDES dapat mengumpulkan dana dari anggota BUMDES yang bersedia memberikan pinjaman modal. Pinjaman modal yang diberikan oleh anggota BUMDES dapat digunakan untuk memenuhi kebutuhan modal kerja atau pembayaran hutang yang dimiliki. Pendanaan melalui pinjaman modal dari anggota juga memiliki keuntungan yaitu tidak perlu membayar bunga seperti ketika meminjam dari bank.

5. Pendanaan melalui Kerjasama dengan Pihak Swasta

Kerjasama dengan pihak swasta juga dapat menjadi alternatif pendanaan bagi BUMDES. BUMDES dapat melakukan kerjasama dengan pihak swasta dalam berbagai bentuk seperti joint venture, sponsorship, atau kerjasama lainnya yang menguntungkan kedua belah pihak. Dalam kerjasama ini, BUMDES dapat memperoleh pendanaan atau pembiayaan dari pihak swasta untuk mendukung kegiatan operasionalnya.

FAQ

1. Apa itu BUMDES?

BUMDES atau Badan Usaha Milik Desa adalah sebuah lembaga ekonomi yang dimiliki oleh masyarakat desa untuk mengelola usaha dan memajukan perekonomian desa tersebut.

2. Apa tujuan pendanaan BUMDES?

Also read:

BUMDES sebagai Sumber Lapangan Kerja di Desa

BUMDES sebagai Upaya Pemberdayaan Masyarakat Desa

Tujuan pendanaan BUMDES adalah untuk mendukung kegiatan operasional BUMDES, baik berupa pengembangan usaha, investasi, maupun pembiayaan modal kerja.

3. Bagaimana cara memperoleh pendanaan dari anggaran desa?

Untuk memperoleh pendanaan dari anggaran desa, BUMDES perlu melakukan koordinasi dengan pemerintah desa dan mengajukan proposal yang menjelaskan kebutuhan pendanaan BUMDES beserta rencana penggunaannya.

4. Apakah BUMDES dapat mengajukan kredit kepada bank?

Ya, BUMDES dapat mengajukan kredit kepada bank dengan menyediakan jaminan yang sesuai. Namun, sebelum mengajukan kredit, BUMDES perlu melakukan kajian finansial dan melihat potensi usaha yang dimiliki.

5. Apa keuntungan pendanaan melalui pinjaman modal dari anggota BUMDES?

Keuntungan pendanaan melalui pinjaman modal dari anggota BUMDES adalah tidak perlu membayar bunga seperti ketika meminjam dari bank.

6. Apa manfaat kerjasama dengan pihak swasta bagi BUMDES?

Kerjasama dengan pihak swasta dapat memberikan manfaat berupa pendanaan atau pembiayaan bagi BUMDES, serta dapat membantu dalam pengembangan usaha dan meningkatkan peluang keberhasilan usaha.

Kesimpulan

Pendanaan dan pembiayaan merupakan aspek penting dalam menjalankan kegiatan operasional BUMDES. BUMDES dapat memanfaatkan berbagai metode pendanaan seperti melalui anggaran desa, program pemerintah, kredit bank, pinjaman modal dari anggota, atau melalui kerjasama dengan pihak swasta. Dengan memastikan pendanaan yang memadai, BUMDES dapat mengembangkan usaha dan meningkatkan kesejahteraan masyarakat di tingkat desa.

oleh PuskoMedia Indonesia | 11 Oktober 2023 | keuangan

Salam sejahtera, warga Bhuana Jaya yang terhormat!

Kami harap kalian semua dalam keadaan sehat dan sejahtera. Hari ini, kami ingin membawa diskusi penting mengenai Kredit dan Literasi Keuangan. Literasi keuangan, termasuk pemahaman tentang kredit, sangat penting untuk mengelola keuangan Anda secara efektif. Apakah Anda sudah memahami pentingnya pendidikan kredit dalam mengelola keuangan Anda dengan baik?

Pendahuluan

Warga Bhuana Jaya yang terhormat! Sebagai Pemerintah Desa yang mengayomi Anda sekalian, kami merasa penting untuk menyoroti topik yang sangat krusial bagi kesejahteraan finansial kita bersama, yakni “Kredit dan Literasi Keuangan: Pentingnya Pendidikan Kredit dalam Mengelola Keuangan Anda”. Mari kita bahas bersama!

Memahami Kredit: Bukan Sesuatu yang Menakutkan

Kredit tidak perlu dipandang sebagai momok yang menakutkan. Justru, ketika dipahami dan dikelola dengan bijak, kredit dapat menjadi alat yang ampuh untuk mencapai tujuan keuangan kita. Pendidikan kredit berperan penting dalam memberdayakan kita untuk memahami seluk-beluk pinjaman, mengukur kelayakan kita, dan membuat keputusan kredit yang tepat.

Manfaat Pendidikan Kredit

Pendidikan kredit membuka banyak manfaat bagi kita. Kita dapat belajar tentang berbagai jenis kredit, suku bunga, jangka waktu pinjaman, dan persyaratan pembayaran. Dengan pengetahuan ini, kita dapat membandingkan penawaran dari berbagai lembaga keuangan dan memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan kita. Lebih jauh lagi, kita dapat menghindari kesalahan umum yang dapat merusak kesehatan kredit kita.

Mengelola Kredit Secara Bertanggung Jawab

Pendidikan kredit tidak hanya sebatas pemahaman, tetapi juga tentang membangun kebiasaan pengelolaan kredit yang bertanggung jawab. Kita perlu memahami prinsip-prinsip pinjaman yang sehat, seperti membayar tagihan tepat waktu, mempertahankan rasio utang-terhadap-pendapatan yang wajar, dan menghindari pengeluaran berlebihan. Dengan disiplin dan perencanaan yang tepat, kita dapat memanfaatkan kredit untuk meningkatkan kesejahteraan finansial kita.

Dampak Positif pada Kesehatan Finansial

Pendidikan kredit berdampak positif yang luar biasa pada kesehatan finansial kita. Ketika kita memiliki pemahaman yang baik tentang pengelolaan kredit, kita cenderung membuat keputusan yang lebih bijak. Kita dapat menghindari perangkap utang, membangun riwayat kredit yang baik, dan meningkatkan peluang kita untuk mengamankan pembiayaan di masa mendatang dengan suku bunga yang lebih menguntungkan.

Kredit dan Literasi Keuangan: Pentingnya Pendidikan Kredit dalam Mengelola Keuangan Anda

Source qmfinancial.com

Warga Desa Bhuana Jaya yang terhormat, dunia keuangan bisa menjadi labirin yang membingungkan, terutama dalam hal kredit. Namun, jangan khawatir! Artikel ini akan memandu Anda memahami dasar-dasar kredit dan menjelaskan mengapa sangat penting untuk memahaminya dalam mengelola keuangan Anda secara bertanggung jawab.

Apa itu Kredit?

Singkatnya, kredit adalah bentuk pinjaman uang dari pihak lain, yang harus dikembalikan beserta bunga. Bunga adalah biaya yang dikenakan atas pinjaman yang Anda ambil. Bayangkan kredit seperti meminjam mobil dari teman Anda, tetapi Anda harus mengembalikannya bersama dengan sedikit uang tambahan untuk biaya penggunaan kendaraan tersebut.

Jenis-Jenis Kredit

Ada berbagai jenis kredit yang tersedia, tergantung pada kebutuhan Anda. Beberapa di antaranya mencakup:

- Kredit Tanpa Agunan (KTA): Pinjaman pribadi tanpa jaminan (agunan) yang biasanya memiliki suku bunga lebih tinggi.

- Kredit dengan Agunan: Pinjaman yang dijamin dengan aset bernilai, seperti rumah atau mobil, yang memberikan suku bunga lebih rendah.

- Kredit Pemilikan Rumah (KPR): Pinjaman khusus untuk membeli rumah.

- Kredit Kendaraan Bermotor (KKB): Pinjaman khusus untuk membeli mobil, sepeda motor, atau kendaraan bermotor lainnya.

Pentingnya Pendidikan Kredit

Memahami kredit sangat penting karena berbagai alasan. Pertama, ini membantu Anda membuat keputusan keuangan yang tepat. Tanpa pemahaman dasar, Anda mungkin berakhir dengan pinjaman yang mahal atau tidak sesuai dengan kebutuhan Anda. Kedua, pendidikan kredit membantu Anda menghindari utang yang tidak perlu. Dengan mengetahui seluk beluknya, Anda dapat mengidentifikasi risiko yang terkait dengan pinjaman dan mengambil langkah-langkah untuk mengelola utang Anda dengan bijak.

Manfaat Memahami Kredit

Ada banyak manfaat memahami kredit, di antaranya:

- Meningkatkan nilai kredit Anda, yang dapat menghemat uang untuk pinjaman di masa mendatang.

- Memperoleh akses ke produk keuangan yang lebih baik, seperti suku bunga yang lebih rendah dan batas kredit yang lebih tinggi.

- Mengurangi risiko penipuan kredit dan pencurian identitas.

- Meningkatkan rasa percaya diri dan ketenangan pikiran tentang keuangan Anda.

Kesimpulan

Memahami kredit adalah keterampilan penting yang dapat membantu Anda mengelola keuangan dengan lebih baik dan menghindari perangkap utang. Dengan mengikuti tips yang diuraikan dalam artikel ini, Anda dapat meningkatkan literasi keuangan Anda dan membuka jalan menuju masa depan keuangan yang lebih aman dan sejahtera.

Kredit dan Literasi Keuangan: Pentingnya Pendidikan Kredit dalam Mengelola Keuangan Anda

Source qmfinancial.com

Selamat pagi, warga Desa Bhuana Jaya yang terhormat. Hari ini, kami ingin menyoroti topik penting yang seringkali luput dari perhatian: pendidikan kredit. Literasi keuangan adalah kunci pengelolaan keuangan yang bijak, dan pendidikan kredit adalah landasannya. Mengapa kita perlu melek kredit? Mari kita bahas lebih dalam.

Mengapa Pendidikan Kredit Penting?

Pendidikan kredit memberdayakan kita dengan pengetahuan mendasar tentang cara kerja kredit. Dengan memahami prinsip-prinsip kredit, kita dapat mengendalikan keuangan kita dengan lebih baik, membuat keputusan yang tepat tentang pinjaman, dan menghindari jebakan utang yang berbahaya. Semudah itu, bukan?

Seperti halnya kita menguasai cara mengendarai mobil, kita juga perlu memahami cara “mengemudikan” kredit. Literasi kredit adalah peta jalan yang memandu kita menavigasi dunia keuangan secara aman dan bertanggung jawab. Dengan pendidikan yang tepat, kita dapat menghindari kesalahpahaman umum dan mitos seputar kredit, serta melindungi diri kita dari praktik kredit predator.

Selain itu, pendidikan kredit menanamkan dalam diri kita rasa tanggung jawab finansial. Kita belajar untuk menghargai keseimbangan antara kebutuhan dan keinginan, dan kita mengembangkan kebiasaan penganggaran yang sehat. Dengan mengelola kredit dengan bijak, kita membangun fondasi keuangan yang kuat untuk diri sendiri dan keluarga kita di masa depan.

Kredit dan Literasi Keuangan: Pentingnya Pendidikan Kredit dalam Mengelola Keuangan Anda

Literasi keuangan menjadi kunci penting dalam mengelola keuangan secara bijak. Salah satu aspek krusial dalam literasi keuangan adalah memahami seluk-beluk kredit. Dengan pengetahuan yang cukup, masyarakat dapat memanfaatkan kredit secara optimal untuk kebutuhan produktif sekaligus menghindari jeratan utang. Oleh karena itu, Pemerintah Desa Bhuana Jaya ingin mengajak masyarakat untuk meningkatkan literasi keuangan, khususnya terkait dengan kredit.

Jenis-Jenis Kredit

Dalam keseharian, kita mengenal berbagai jenis kredit. Masing-masing memiliki karakteristik dan kegunaan yang berbeda. Berikut adalah beberapa jenis kredit yang umum digunakan:

Kartu Kredit: Pinjaman tanpa agunan yang dapat digunakan untuk bertransaksi secara langsung. Umumnya memiliki suku bunga yang tinggi, namun dapat memberikan kemudahan dan reward bagi pengguna yang disiplin.

Kredit Tanpa Agunan (KTA): Pinjaman tanpa jaminan yang biasanya digunakan untuk memenuhi kebutuhan konsumtif. Memiliki suku bunga yang lebih tinggi dari kartu kredit, tetapi lebih fleksibel dalam hal tenor dan jumlah pinjaman.

Kredit Multiguna: Pinjaman dengan jaminan atau tanpa jaminan yang dapat digunakan untuk berbagai keperluan, seperti renovasi rumah atau biaya pendidikan. Memiliki suku bunga yang bervariasi tergantung pada jenis jaminan dan profil risiko peminjam.

Kredit Kepemilikan Rumah (KPR): Pinjaman jangka panjang yang digunakan untuk membeli rumah. Biasanya memiliki suku bunga yang lebih rendah dari jenis kredit lainnya, tetapi membutuhkan jaminan berupa rumah yang dibeli.

Kredit Kendaraan Bermotor (KKB): Pinjaman yang digunakan untuk membeli kendaraan bermotor. Umumnya memiliki tenor yang lebih pendek dan suku bunga yang lebih tinggi dari KPR.

Kredit dan Literasi Keuangan: Pentingnya Pendidikan Kredit dalam Mengelola Keuangan Anda

Source qmfinancial.com

Para warga Desa Bhuana Jaya yang kami hormati, pemerintah desa sangat menyadari pentingnya pengelolaan keuangan yang baik. Salah satu aspek penting dalam mengelola keuangan adalah memahami kredit dan memakainya dengan bijak. Oleh karena itu, kami ingin berbagi informasi tentang pentingnya pendidikan kredit untuk mengatur keuangan kita.

Kredit dapat menjadi alat yang berharga untuk memenuhi kebutuhan, namun juga dapat menjadi bumerang jika tidak digunakan dengan benar. Inilah pentingnya kita memiliki literasi keuangan yang baik, terutama dalam hal kredit. Ketika kita memiliki pengetahuan yang cukup, kita dapat mengambil keputusan yang tepat saat menggunakan kredit dan menghindari masalah di kemudian hari.

Tips Memilih dan Menggunakan Kredit

Sebelum Mengajukan Kredit

Sebelum mengambil kredit, pertimbangkan dengan matang dan pastikan kita mampu membayar cicilannya secara teratur. Jangan sampai kita terjebak dalam keterpurukan finansial karena terlilit utang.

Pilih Jenis Kredit yang Tepat

Ada berbagai jenis kredit, seperti kredit tanpa agunan, kredit dengan agunan, dan kredit mikro. Pilihlah jenis kredit yang sesuai dengan kebutuhan dan kemampuan finansial kita.Pilih Institusi Pemberi Kredit yang Terpercaya

Pilihlah institusi pemberi kredit yang memiliki reputasi baik dan menawarkan syarat dan ketentuan yang jelas. Jangan tergiur dengan penawaran bunga rendah yang tidak masuk akal.Pahami Syarat dan Ketentuan Kredit

Sebelum menandatangani perjanjian kredit, pastikan kita memahami semua syarat dan ketentuannya, termasuk suku bunga, jangka waktu pinjaman, dan biaya tambahan. Jangan ragu untuk bertanya jika ada yang tidak jelas.Gunakan Kredit Sesuai Kebutuhan

Hindari menggunakan kredit untuk kebutuhan konsumtif yang tidak mendesak. Sebaiknya gunakan kredit untuk investasi produktif atau untuk memenuhi kebutuhan mendesak, seperti biaya pendidikan atau kesehatan.Bayar Cicilan Tepat Waktu

Konsisten dalam membayar cicilan tepat waktu sangat penting untuk menjaga kesehatan finansial kita. Keterlambatan pembayaran dapat merusak riwayat kredit kita dan membuat kita kesulitan mendapatkan kredit di masa depan.Kelola Kredit dengan Bijak

Hindari memiliki terlalu banyak kredit atau meminjam di luar kemampuan finansial kita. Mengelola kredit dengan bijak akan membantu kita menjaga stabilitas keuangan dan menghindari masalah keuangan yang tidak diinginkan.Dengan memahami pentingnya pendidikan kredit dan mengikuti tips yang telah diuraikan, kita dapat menggunakan kredit sebagai alat untuk meningkatkan kesejahteraan finansial kita. Mari kita bersama-sama meningkatkan literasi keuangan kita untuk mengelola keuangan dengan lebih baik.

**

Kredit dan Literasi Keuangan: Pentingnya Pendidikan Kredit dalam Mengelola Keuangan Anda**

Source qmfinancial.com

Warga Desa Bhuana Jaya yang terhormat,

Pemerintah Desa Bhuana Jaya menyadari pentingnya pengelolaan keuangan yang baik bagi kesejahteraan masyarakatnya. Salah satu aspek penting dalam hal ini adalah literasi keuangan, termasuk pemahaman mengenai kredit. Artikel ini akan membahas beberapa kesalahan umum dalam penggunaan kredit dan pentingnya edukasi kredit untuk pengelolaan keuangan yang bijak.

Kesalahan Umum dalam Kredit

Kesalahan umum yang sering dilakukan masyarakat dalam hal kredit adalah hanya tergiur oleh iming-iming promo bunga rendah. Padahal, Anda perlu memperhatikan syarat dan ketentuan kredit secara cermat. Bunga rendah belum tentu menguntungkan jika disertai dengan biaya administrasi atau penalti yang tinggi. Hindari juga perilaku “gali lubang tutup lubang,” yaitu meminjam uang untuk menutupi utang yang sudah ada.

Hindari Gali Lubang Tutup Lubang

Perilaku gali lubang tutup lubang dapat membuat Anda terjerat dalam lingkaran utang yang tidak berkesudahan. Ketika Anda meminjam uang untuk membayar utang sebelumnya, Anda akan menambah beban utang total Anda. Bunga dan biaya yang terus bertambah akan membuat Anda semakin sulit melunasi utang. Hal ini dapat menyebabkan stres finansial, merusak reputasi kredit Anda, dan bahkan berujung pada penyitaan aset.

Sebagai alternatif, pertimbangkan untuk membuat anggaran keuangan yang realistis. Catat semua pengeluaran dan pemasukan Anda untuk melihat gambaran keuangan Anda. Identifikasi pengeluaran yang tidak perlu dan kurangi atau hilangkan. Menabung secara teratur juga dapat membantu Anda mengumpulkan dana darurat untuk menghindari pinjaman.

Penting untuk diingat bahwa kredit adalah alat yang dapat membantu Anda mencapai tujuan finansial, seperti membeli rumah atau kendaraan. Namun, penting untuk menggunakan kredit secara bijak dan memahami risikonya. Pendidikan kredit sangat penting untuk membantu Anda membuat keputusan finansial yang tepat dan mengelola uang Anda secara efektif.

Pemerintah Desa Bhuana Jaya berkomitmen untuk meningkatkan literasi keuangan masyarakat. Kami akan terus memberikan edukasi dan bimbingan tentang pengelolaan keuangan yang bijak, termasuk penggunaan kredit yang bertanggung jawab. Silakan hubungi kami jika Anda memiliki pertanyaan atau memerlukan bantuan terkait keuangan.

Dengan memahami kesalahan umum dalam kredit dan pentingnya pendidikan kredit, kita dapat meningkatkan kesejahteraan finansial kita dan membangun masa depan yang lebih baik bagi diri kita sendiri dan generasi mendatang.

Kredit dan Literasi Keuangan: Pentingnya Pendidikan Kredit dalam Mengelola Keuangan Anda

Source qmfinancial.com

Warga Desa Bhuana Jaya yang terhormat, mengelola keuangan secara bijak merupakan kunci kesejahteraan hidup kita. Salah satu aspek penting yang seringkali terabaikan adalah pendidikan kredit. Apakah kita sudah melek kredit? Paham betul seluk-beluk pinjaman dan manfaatnya untuk masa depan kita? Yuk, kita bahas lebih dalam!

Manfaat Pendidikan Kredit

Pendidikan kredit tidak hanya mengajarkan kita cara meminjam uang dengan bijak, tetapi juga membuka pintu menuju kehidupan finansial yang lebih baik. Dengan memahami risiko dan potensi keuntungan kredit, kita bisa:

- Menjadi Peminjam yang Cermat: Kita akan mengerti jenis-jenis kredit yang tersedia, suku bunga, biaya tersembunyi, dan konsekuensi keterlambatan pembayaran. Pengetahuan ini membuat kita dapat mengambil keputusan kredit yang bijaksana dan menghindari jebakan utang.

- Terhindar dari Jeratan Utang: Kredit bisa menjadi pedang bermata dua. Pendidikan kredit membantu kita mengelola utang secara bertanggung jawab, memahami kapasitas pinjaman kita, dan membuat rencana pembayaran yang realistis. Dengan cara ini, kita dapat meminimalkan risiko terjerumus dalam utang yang tidak terkendali.

- Membangun Sejarah Kredit yang Baik: Bayar tagihan kredit tepat waktu dan sesuai kewajiban merupakan langkah awal membangun sejarah kredit yang baik. Hal ini akan membuka peluang untuk mendapatkan bunga yang lebih rendah, limit kredit yang lebih tinggi, dan persetujuan pinjaman yang lebih mudah di masa mendatang.

- Memenuhi Kebutuhan Finansial: Kredit dapat membantu kita memenuhi kebutuhan finansial yang mendesak, seperti membeli rumah, melanjutkan pendidikan, atau memulai bisnis. Dengan memanfaatkan kredit secara bijak, kita dapat mempercepat pencapaian tujuan keuangan kita.

- Mengoptimalkan Pengeluaran: Mengetahui cara menggunakan kartu kredit secara efektif dapat membantu kita menghemat uang dalam jangka panjang. Kita dapat memanfaatkan berbagai promo, cashback, dan poin reward untuk memaksimalkan setiap rupiah yang kita belanjakan.

- Meningkatkan Kesejahteraan Finansial: Pada akhirnya, pendidikan kredit memberikan kita kendali atas keuangan kita. Kita dapat membuat keputusan finansial yang lebih tepat, mengelola utang dengan bijak, dan membangun masa depan finansial yang lebih baik untuk diri kita dan keluarga.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda semua untuk mengunjungi situs web desa kami yang baru, **bhuanajaya.desa.id**. Situs web ini berisi berbagai artikel informatif dan menarik tentang desa kita tercinta.

Kami sangat mendorong Anda untuk berbagi artikel di situs web ini dengan teman, keluarga, dan kolega. Dengan membagikan artikel-artikel ini, Anda dapat membantu menyebarkan berita tentang desa kita yang luar biasa dan menarik lebih banyak orang untuk mengunjunginya.

Selain itu, kami juga mengajak Anda untuk membaca artikel menarik lainnya di situs web kami. Anda dapat mempelajari tentang sejarah desa, perkembangan terkini, dan berbagai kegiatan dan acara yang akan datang. Kami yakin Anda akan menemukan sesuatu yang menarik dan bermanfaat.

Untuk membagikan artikel, cukup klik tombol “Bagikan” di bagian bawah setiap artikel. Anda dapat memilih untuk membagikannya di Facebook, Twitter, WhatsApp, atau platform lain.

Mari bersama-sama mempromosikan Desa Mulawarman dan membuatnya dikenal luas. Kunjungi **bhuanajaya.desa.id** hari ini!