oleh PuskoMedia Indonesia | 22 September 2023 | keuangan

**Kalimat Sapaan Singkat:**

Warga Bhuana Jaya yang terhormat, kami menyapa Anda dengan hangat!

**Pengantar Singkat:**

Mengatasi Hutang Kartu Kredit: Langkah-langkah untuk Mengurangi Beban Hutang adalah panduan komprehensif untuk membantu Anda mengatasi utang kartu kredit yang membebani. Sebelum kita menyelami langkah-langkah terperinci, kami ingin memastikan Anda memiliki pemahaman dasar tentang topik ini. Apakah Anda sudah familiar dengan konsep mengatasi utang kartu kredit? Jika ya, silakan lanjutkan membaca. Namun, jika belum, kami sarankan Anda meluangkan beberapa menit untuk meninjau pengantar singkat ini.

Mengatasi Hutang Kartu Kredit: Langkah-langkah untuk Mengurangi Beban Hutang

Langkah 1: Akui dan Pahami Masalah

Hai, warga Desa Bhuana Jaya yang kami hormati! Pemerintah Desa memaklumi bahwa banyak warga tengah bergulat dengan beban utang kartu kredit. Mengakui bahwa kita memiliki masalah adalah langkah awal yang krusial untuk mencari solusi yang efektif. Ingatlah, utang kartu kredit layaknya bola salju yang membesar jika tidak segera ditangani, menggilas keuangan dan ketenangan pikiran kita.

Tanda-tanda awal masalah utang kartu kredit seringkali tidak disadari. Mari kita renungkan: apakah kita mulai kesulitan membayar tagihan tepat waktu? Apakah kita sering mengandalkan kartu kredit untuk memenuhi kebutuhan sehari-hari? Apakah saldo kartu kredit kita terus membengkak dari bulan ke bulan? Jika jawabannya ya, maka saatnya kita menghadapinya dengan berani.

Jangan pernah meremehkan dampak utang kartu kredit pada kehidupan kita. Ia bak jerat yang menjerat, membatasi pilihan dan menghambat kita menggapai tujuan keuangan. Jika dibiarkan berlarut-larut, utang kartu kredit dapat merusak hubungan, mengganggu kesehatan, dan bahkan merusak reputasi kita. Maka dari itu, mari kita ambil tindakan nyata untuk mengatasi masalah ini bersama-sama.

Mengatasi Hutang Kartu Kredit: Langkah-langkah untuk Mengurangi Beban Utang

Source www.belajarhijrah.com

Hutang kartu kredit merupakan permasalahan finansial yang mengkhawatirkan bagi banyak orang, termasuk warga Desa Bhuana Jaya. Pemerintah Desa Bhuana Jaya sangat prihatin dengan kondisi ini dan berusaha membantu warganya mengatasi masalah utang kartu kredit.

Salah satu langkah krusial dalam mengatasi utang kartu kredit adalah dengan membuat catatan utang yang akurat. Inilah hal yang perlu dilakukan:

Langkah 2: Hitung dan Catat Hutang

Langkah pertama yang harus diambil adalah menjumlahkan semua utang kartu kredit yang dimiliki. Hal ini dapat dilakukan dengan memeriksa tagihan kartu kredit atau menghubungi pihak penerbit kartu. Setelah semua utang dijumlahkan, catatlah pada sebuah buku catatan atau dokumen elektronik. Catatan ini akan menjadi titik awal dalam melunasi utang.

Mencatat utang secara terperinci sangat penting karena akan memberikan gambaran yang jelas tentang jumlah total utang yang dimiliki. Dengan mengetahui jumlah utang, kita dapat menyusun rencana pembayaran yang efektif dan terarah.

Jangan ragu untuk meminta bantuan jika kesulitan dalam menghitung utang. Pemerintah Desa Bhuana Jaya memiliki layanan konsultasi keuangan gratis yang dapat memberikan bimbingan dalam mengelola utang kartu kredit.

Langkah 3: Kurangi Pengeluaran

Mengurangi pengeluaran yang tak penting menjadi kunci untuk mengalokasikan dana lebih bagi pelunasan utang kartu kredit. Bagai mengencangkan ikat pinggang, kita perlu berhemat dan mengendalikan keinginan berbelanja demi kebebasan finansial.

Langkah pertama dalam mengurangi pengeluaran adalah mengidentifikasi area pengeluaran yang tidak perlu. Ini bisa jadi biaya hiburan, langganan yang tak terpakai, atau makan di luar yang berlebihan. Setelah mengidentifikasi area-area ini, carilah cara untuk memotong atau mengurangi pengeluaran tersebut. Misalnya, alih-alih berlangganan layanan streaming berbayar, Anda dapat memanfaatkan layanan gratis atau menonton konten di situs web berbagi video.

Selain itu, pertimbangkan untuk menegosiasikan biaya dengan penyedia layanan seperti asuransi atau penyedia internet. Sering kali, penyedia ini bersedia memberikan diskon atau potongan harga jika Anda menelepon dan menanyakannya. Hemat setiap rupiah yang bisa Anda hemat, karena setiap pengurangan akan mempercepat pelunasan utang Anda. Ingat, setiap sen yang dihemat adalah sen yang dibayar untuk kebebasan finansial Anda.

Mengatasi Hutang Kartu Kredit: Langkah-langkah untuk Mengurangi Beban Hutang

Source www.belajarhijrah.com

Mengatasi tumpukan utang kartu kredit dapat terasa seperti beban yang berat, tetapi kabar baiknya adalah ada langkah-langkah efektif yang dapat dilakukan untuk mengurangi beban utang tersebut. Salah satu langkah penting adalah meningkatkan penghasilan.

Langkah 4: Tingkatkan Penghasilan

Apakah penghasilan Anda saat ini cukup untuk menutupi pengeluaran dan membayar utang? Jika tidak, inilah saatnya mempertimbangkan beberapa cara untuk mendongkrak penghasilan. Berikut beberapa opsi yang bisa dipertimbangkan:

Kerja Sampingan

Mendapatkan pekerjaan sampingan dapat memberikan aliran pendapatan tambahan yang signifikan. Pertimbangkan keterampilan dan pengalaman Anda, lalu cari peluang yang sesuai dengan kapasitas tersebut. Situs-situs seperti Freelancer.com dan Upwork menawarkan berbagai opsi kerja sampingan yang fleksibel. Apakah Anda ahli menulis, desain, atau pemrograman, pasti ada peluang di luar sana.

Usaha Kecil

Memulai usaha kecil juga bisa menjadi cara yang menjanjikan untuk menambah penghasilan. Namun, penting untuk melakukan riset pasar terlebih dahulu, mengidentifikasi kebutuhan pelanggan yang belum terpenuhi, dan menyusun rencana bisnis yang solid. Apakah Anda ingin membuka toko kelontong, menawarkan jasa perbaikan rumah, atau menjual produk buatan tangan, kuncinya adalah kesabaran dan ketekunan membangun basis pelanggan yang setia.

Selain opsi formal ini, pertimbangkanlah cara-cara kreatif untuk menghasilkan uang tambahan. Apakah Anda pandai membuat kue atau memiliki hobi yang menghasilkan? Menjual kreasi atau menawarkan jasa Anda dapat memberikan penghasilan sampingan. Yang terpenting adalah menemukan cara yang sesuai dengan keterampilan, minat, dan waktu yang tersedia.

Langkah 5: Negosiasi dengan Bank

Jika semua jalan buntu, jangan ragu untuk mengangkat telepon dan menghubungi bank penerbit kartu kredit Anda. Negosiasi dengan baik dapat menjadi penyelamat utang yang sedang Anda alami. Cobalah untuk menegosiasikan penurunan suku bunga atau pengurangan hutang. Ingatlah, bank bukanlah musuh. Mereka juga ingin Anda melunasi hutang, namun dengan cara yang bisa Anda bayar. Jadi, jangan malu untuk meminta keringanan. Siapa tahu, Anda bisa mendapatkan penawaran yang lebih baik dari yang Anda kira.

Persiapan yang matang adalah kunci keberhasilan dalam negosiasi. Kumpulkan semua informasi keuangan Anda, termasuk pendapatan, pengeluaran, dan hutang Anda. Ini akan membantu Anda menetapkan posisi yang kuat dalam negosiasi. Selain itu, tentukan dengan jelas tujuan Anda. Apakah Anda ingin menurunkan suku bunga? Mengurangi hutang? Atau memperpanjang tenor pinjaman? Dengan mengetahui apa yang Anda inginkan, Anda akan lebih siap untuk bernegosiasi secara efektif.

Ketika bernegosiasi dengan bank, bersikaplah sopan dan profesional. Jelaskan situasi keuangan Anda dengan jujur dan sampaikan permintaan Anda dengan jelas. Bersiaplah untuk kompromi. Anda mungkin tidak mendapatkan semua yang Anda inginkan, tetapi Anda harus bisa mendapatkan kesepakatan yang dapat Anda bayar. Ingatlah, negosiasi adalah proses dua arah. Bank juga harus mendapatkan sesuatu dari kesepakatan ini. Jadi, bersiaplah untuk memberikan konsesi, asalkan masih dalam batas kemampuan Anda.

Negosiasi dengan bank membutuhkan kesabaran dan ketekunan. Jangan menyerah jika negosiasi pertama Anda tidak berhasil. Tetaplah menghubungi bank dan terus menegosiasikan hingga Anda mendapatkan kesepakatan yang Anda sukai. Dengan sedikit kerja keras dan sedikit keberuntungan, Anda dapat melepaskan diri dari beban utang kartu kredit dan memulai jalan menuju keuangan yang lebih sehat.

Mengatasi Hutang Kartu Kredit: Langkah-langkah untuk Mengurangi Beban Hutang

Source www.belajarhijrah.com

Langkah 6: Konsultasi dengan Penasihat Keuangan

Jika beban utang kartu kredit terasa sangat berat dan Anda kesulitan menemukan jalan keluar, jangan ragu untuk berkonsultasi dengan penasihat keuangan. Mereka adalah profesional yang memiliki pengalaman dan pengetahuan luas dalam mengelola keuangan pribadi. Mereka dapat memberikan nasihat yang disesuaikan dengan situasi keuangan Anda yang unik.

Konsultasi dengan penasihat keuangan menawarkan banyak manfaat. Pertama, mereka dapat membantu Anda menganalisis situasi keuangan Anda secara komprehensif. Hal ini mencakup meninjau pendapatan, pengeluaran, aset, dan kewajiban Anda. Dengan pemahaman yang komprehensif tentang keuangan Anda, mereka dapat mengidentifikasi area yang bermasalah dan menyarankan strategi untuk mengatasinya.

Kedua, penasihat keuangan dapat memberikan panduan yang dipersonalisasi untuk membantu Anda mengurangi utang. Mereka dapat membuat rencana pembayaran utang yang sesuai dengan anggaran dan tujuan Anda. Rencana ini dapat mencakup menegosiasikan suku bunga yang lebih rendah, mengatur konsolidasi utang, atau bahkan mengajukan proses kepailitan jika diperlukan. Mereka juga dapat membantu Anda mengembangkan strategi untuk mengelola pengeluaran dan membangun tabungan untuk masa depan.

Ketiga, berkonsultasi dengan penasihat keuangan memberikan Anda akses ke jaringan spesialis keuangan lainnya. Jika diperlukan, mereka dapat merujuk Anda ke pengacara kepailitan, agen konseling kredit, atau penyedia layanan lainnya yang dapat membantu Anda mengatasi masalah utang Anda secara komprehensif.

Namun, penting untuk diingat bahwa konsultan keuangan profesional memang mengenakan biaya. Pastikan Anda meneliti dan menemukan penasihat yang memenuhi syarat dan bereputasi baik. Dapatkan rekomendasi dari teman, keluarga, atau profesional keuangan lainnya. Dan diskusikan biaya mereka secara transparan sebelum Anda membuat keputusan.

Mencari bantuan dari penasihat keuangan dapat menjadi langkah penting untuk mengurangi beban utang kartu kredit. Dengan bimbingan dan dukungan mereka, Anda dapat merancang rencana yang efektif untuk mengelola utang Anda, membangun kembali kesehatan keuangan Anda, dan mencapai tujuan keuangan jangka panjang Anda.

Langkah 7: Tetap Disiplin dan Konsisten

Langkah yang tak kalah penting dalam melunasi utang kartu kredit adalah dengan disiplin dan konsisten membayar tagihan. Jangan sampai Anda tergoda untuk menunda-nunda pembayaran, karena hal ini justru akan semakin memberatkan beban utang. Bayarlah utang secara teratur, meskipun hanya dalam jumlah kecil, dan jangan menyerah sebelum lunas. Ingat, semakin cepat Anda melunasi utang, semakin besar keringanan yang akan Anda rasakan.

Konsistensi dalam membayar utang ibarat membangun sebuah rumah. Anda tidak bisa membangun rumah yang kokoh hanya dalam waktu semalam. Butuh kesabaran, kerja keras, dan konsistensi untuk membangun rumah yang layak huni. Begitu juga dengan melunasi utang, butuh waktu dan upaya yang terus-menerus untuk membebaskan diri dari belenggu utang. Jangan menyerah hanya karena jalan terasa terjal, teruslah melangkah dan jangan pernah berhenti berjuang melunasi utang Anda.

Bayangkanlah utang sebagai sebongkah batu yang mengganjal hidup Anda. Semakin lama Anda menunda pembayaran, semakin berat batu tersebut akan terasa. Namun, jika Anda mau konsisten membayar utang, sedikit demi sedikit beban tersebut akan berkurang. Setiap pembayaran yang Anda lakukan, meskipun hanya sebesar butiran pasir, akan meringankan beban yang Anda pikul. Jadi, tetaplah disiplin dan konsisten dalam membayar utang, dan rasakanlah kelegaan saat utang Anda akhirnya lunas.

**Kepada Warga Desa Mulawarman yang Terhormat,**

Kami dengan bangga mempersembahkan situs web desa kami yang baru, bhuanajaya.desa.id. Situs web ini merupakan pusat informasi dan koneksi untuk seluruh warga Desa Mulawarman.

Di situs web ini, Anda dapat menemukan informasi terkini tentang:

* Berita dan pengumuman desa

* Jadwal acara dan kegiatan

* Informasi layanan masyarakat

* Sejarah dan budaya desa

* Dan masih banyak lagi!

Kami mengajak Anda untuk membagikan artikel-artikel menarik dari situs web ini di media sosial dan platform lainnya. Dengan membagikan artikel-artikel ini, Anda dapat membantu menyebarkan informasi penting kepada seluruh warga desa.

Selain itu, kami juga mendorong Anda untuk membaca artikel menarik lainnya yang tersedia di bhuanajaya.desa.id. Artikel-artikel ini membahas berbagai topik, mulai dari sejarah desa hingga tips berkebun.

**Bagikan, Baca, dan Terhubung!**

Dengan membagikan dan membaca artikel dari bhuanajaya.desa.id, Anda dapat membantu membangun komunitas yang lebih terinformasi dan terhubung. Mari kita gunakan situs web ini sebagai alat untuk kemajuan dan kesejahteraan Desa Mulawarman.

**Terima kasih atas partisipasi Anda!**

Hormat kami,

Panitia Pembangunan Desa Mulawarman

oleh PuskoMedia Indonesia | 21 September 2023 | keuangan

Salam hangat dari kami, warga Desa Bhuana Jaya!

Hari ini, kami akan mengupas topik penting yang kerap diabaikan: Belanja Hemat dan Perencanaan Pensiun: Membangun Dana Pensiun dengan Bijak melalui Penghematan. Kami percaya bahwa perencanaan keuangan yang matang adalah kunci untuk masa depan yang aman. Sebelum kita melangkah lebih jauh, kami ingin bertanya kepada Anda, para pembaca yang budiman: seberapa pahamkah Anda tentang topik ini? Apakah Anda sudah memiliki strategi belanja dan perencanaan pensiun yang efektif? Mari kita telusuri bersama-sama dan temukan cara bijak mengelola keuangan untuk masa depan yang lebih cerah.

Pendahuluan

Warga Desa Bhuana Jaya yang terhormat, mari kita alihkan perhatian kita pada topik penting yang sering terabaikan namun sangat krusial, yaitu belanja hemat dan perencanaan pensiun. Persiapan masa pensiun yang matang akan memastikan masa depan yang nyaman dan terjamin secara finansial. Karenanya, kita harus cermat dalam mengelola keuangan dan merencanakan masa depan kita dengan bijak. Dalam artikel ini, kita akan mengupas tuntas strategi belanja hemat dan perencanaan pensiun yang bijaksana untuk membangun dana pensiun yang memadai.

Langkah Cermat Menuju Belanja Hemat

Mengendalikan pengeluaran adalah kunci utama menuju belanja hemat. Langkah pertama dalam proses ini adalah melacak pengeluaran Anda. Catat setiap pengeluaran, sekecil apa pun, untuk mengidentifikasi area di mana Anda dapat menghemat uang. Setelah Anda memiliki gambaran yang jelas tentang kebiasaan belanja Anda, Anda dapat mulai memangkas pengeluaran yang tidak perlu.

Ingat, berhemat bukanlah tentang men剝奪 diri sendiri dari kesenangan hidup. Alih-alih, ini tentang membuat pilihan yang cerdas dan memprioritaskan kebutuhan daripada keinginan. Pertimbangkan untuk beralih ke merek generik, memasak makanan di rumah daripada makan di luar, dan mencari hiburan gratis seperti membaca atau berjalan-jalan.

Perencanaan Pensiun: Menjamin Masa Depan Finansial

Sama pentingnya dengan belanja hemat, perencanaan pensiun yang matang adalah pondasi masa depan finansial yang stabil. Idealnya, Anda harus mulai menabung untuk pensiun sedini mungkin. Mulailah dengan menyisihkan sebagian kecil dari penghasilan Anda secara teratur dan secara bertahap tingkatkan jumlah tersebut seiring waktu.

Ada berbagai pilihan investasi yang tersedia, seperti reksa dana saham, obligasi, dan deposito berjangka. Sesuaikan pilihan investasi Anda dengan profil risiko dan tujuan pensiun Anda. Ingatlah bahwa investasi berisiko tinggi berpotensi memberikan pengembalian yang lebih tinggi, tetapi juga disertai dengan risiko kerugian yang lebih besar.

Menyelaraskan Belanja Hemat dan Perencanaan Pensiun

Belanja hemat dan perencanaan pensiun saling terkait. Dengan menghemat uang secara konsisten, Anda dapat mengalokasikan dana tambahan untuk investasi pensiun Anda. Semakin banyak Anda berhemat sekarang, semakin banyak dana yang akan Anda miliki untuk menikmati masa pensiun Anda tanpa kekhawatiran finansial.

Jadi, warga Desa Bhuana Jaya yang terhormat, mari kita ambil langkah bijaksana hari ini. Mari berhemat secara cerdas dan merencanakan pensiun dengan cermat. Demi masa depan finansial kita yang nyaman, demi kesejahteraan kita di masa mendatang.

Pentingnya Belanja Hemat

Hai, warga Desa Bhuana Jaya yang terhormat! Pemerintah Desa memahami pentingnya merencanakan pensiun yang nyaman, dan belanja hemat adalah salah satu pilar utama untuk mencapai tujuan tersebut. Belanja hemat bukan berarti pelit, melainkan tentang mengatur keuangan secara bijak untuk mengamankan masa depan yang lebih cerah. Mari kita bahas lebih lanjut alasan pentingnya belanja hemat.

Dengan berbelanja hemat, kita dapat menyisihkan lebih banyak dana untuk tabungan dan investasi. Menabung sejak dini sangat penting, karena akan memberikan waktu lebih lama bagi uang kita untuk bertumbuh melalui bunga majemuk. Misalnya, jika kita menyisihkan Rp100.000 setiap bulan dengan bunga 5% per tahun, maka dalam 20 tahun, kita akan memiliki lebih dari Rp60 juta!

Selain itu, belanja hemat membantu kita menghindari hutang yang tidak perlu. Ketika kita membelanjakan lebih sedikit dari penghasilan kita, kita tidak perlu meminjam uang untuk memenuhi kebutuhan. Bebas dari hutang berarti kita memiliki lebih banyak fleksibilitas keuangan dan dapat berinvestasi lebih banyak untuk masa depan.

Belanja hemat juga menumbuhkan kebiasaan baik dalam mengelola keuangan. Dengan berbelanja dengan bijak, kita belajar membedakan antara kebutuhan dan keinginan. Kita menjadi lebih disiplin dalam melacak pengeluaran dan membuat pilihan keuangan yang lebih baik dalam jangka panjang.

Belanja Hemat dan Perencanaan Pensiun: Membangun Dana Pensiun dengan Bijak melalui Penghematan

Sebagai warga Desa Bhuana Jaya yang kami kasihi, Pemerintah Desa ingin mengajak Anda untuk merencanakan masa pensiun yang sejahtera melalui pengaturan keuangan yang bijak. Perencanaan pensiun yang matang sangat penting untuk menjamin masa tua yang tenang dan nyaman.

Manfaat Perencanaan Pensiun

Perencanaan pensiun menawarkan banyak manfaat bagi masa depan Anda. Dengan merencanakan sejak dini, Anda dapat:

- Memastikan kecukupan dana untuk membiayai kebutuhan di masa tua.

- Mengurangi kekhawatiran finansial di hari tua.

- Menikmati masa pensiun dengan tenang dan sesuai keinginan.

Belanja Hemat: Kunci Penghematan

Salah satu kunci perencanaan pensiun yang sukses adalah membiasakan diri belanja hemat. Menahan diri dari pengeluaran yang tidak perlu tidak hanya membantu menghemat uang tetapi juga menumbuhkan kebiasaan finansial yang sehat. Berikut beberapa tips belanja hemat yang dapat Anda terapkan:

- Buat daftar belanja dan patuhilah.

- Bandingkan harga sebelum membeli.

- Cari diskon dan promosi.

- Beli merek generik atau beli dalam jumlah besar.

- Pertimbangkan untuk membeli barang bekas atau menyewa daripada membeli baru.

Menabung Secara Konsisten

Setelah menghemat uang dari belanja hemat, penting untuk menabung secara konsisten. Alokasikan sebagian dari penghasilan Anda setiap bulannya untuk ditabung dalam rekening khusus pensiun. Otomatiskan prosesnya agar Anda tidak lupa menabung.

Investasi untuk Pertumbuhan Dana

Untuk memaksimalkan pertumbuhan dana pensiun, pertimbangkan untuk berinvestasi. Cari tahu berbagai pilihan investasi seperti reksa dana, saham, atau obligasi yang sesuai dengan profil risiko Anda. Ingatlah bahwa investasi memiliki risiko, jadi pastikan Anda memahami dan mengelola risiko tersebut dengan baik.

Meninjau dan Menyesuaikan Rencana Secara Berkala

Perencanaan pensiun adalah proses berkelanjutan yang perlu ditinjau dan disesuaikan secara berkala. Hidup terus berubah, begitu pula kebutuhan keuangan Anda. Tinjau rencana pensiun Anda setidaknya setahun sekali untuk memastikannya masih sesuai dengan tujuan dan keadaan keuangan Anda.

Dukungan dari Pemerintah Desa

Pemerintah Desa Bhuana Jaya berkomitmen untuk mendukung warganya dalam merencanakan masa pensiun yang sejahtera. Kami mengadakan sosialisasi dan pelatihan tentang perencanaan keuangan, serta menyediakan informasi dan sumber daya untuk membantu Anda membuat keputusan keuangan yang tepat. Jangan ragu untuk menghubungi kami jika Anda memiliki pertanyaan atau membutuhkan bantuan.

Dengan belanja hemat, menabung secara konsisten, berinvestasi dengan bijak, dan meninjau rencana Anda secara berkala, Anda dapat membangun dana pensiun yang kuat dan menikmati masa tua yang tenang dan nyaman bersama keluarga dan orang-orang terkasih.

Belanja Hemat dan Perencanaan Pensiun: Membangun Dana Pensiun dengan Bijak melalui Penghematan

Bagi warga Desa Bhuana Jaya yang terkasih, perencanaan pensiun yang bijak sangat penting untuk masa depan yang aman dan sejahtera. Mari kita bahas langkah-langkah penting yang perlu diambil untuk membangun dana pensiun yang kuat.

Mulai Menabung Dini

Waktu adalah sekutu kita dalam hal menabung untuk masa pensiun. Semakin dini kita memulai, semakin banyak waktu yang akan dimiliki uang kita untuk tumbuh melalui bunga majemuk. Bahkan berkontribusi dalam jumlah kecil secara teratur dapat membuat perbedaan besar dalam jangka panjang. Pikirkan tabungan pensiun sebagai bola salju yang menggelinding menuruni bukit; semakin cepat kita mulai, semakin besar ia akan berkembang.

Investasi Cerdas

Setelah tabungan kita terkumpul, penting untuk menginvestasikannya dengan bijak untuk memaksimalkan pertumbuhan. Ada berbagai opsi investasi yang tersedia, termasuk reksa dana, saham, dan obligasi. Konsultasikan dengan penasihat keuangan untuk menentukan portofolio investasi yang sesuai dengan tujuan dan toleransi risiko Anda. Ingat, investasi membawa risiko, tetapi dengan mendiversifikasi portofolio, kita dapat mengurangi risiko tersebut.

Hindari Pengeluaran Berlebihan

Salah satu cara paling efektif untuk menghemat uang untuk masa pensiun adalah dengan menghindari pengeluaran berlebihan. Buatlah anggaran dan patuhi itu dengan cermat. Ingatlah bahwa setiap rupiah yang kita hemat hari ini adalah rupiah yang ditambahkan ke dana pensiun kita di masa depan. Berhentilah berlangganan yang tidak perlu, masak makanan di rumah lebih sering, dan cari cara kreatif untuk menghemat pengeluaran tanpa mengorbankan kualitas hidup.

Penghasilan Tambahan

Selain menghemat dan berinvestasi, mempertimbangkan untuk mencari sumber penghasilan tambahan juga merupakan ide yang bagus. Ini dapat berupa pekerjaan paruh waktu, bisnis sampingan, atau bahkan menjual barang yang tidak kita perlukan lagi. Setiap rupiah tambahan yang kita hasilkan dapat dialokasikan untuk dana pensiun kita.

Manfaatkan Program Pemerintah

Pemerintah juga menawarkan program untuk membantu masyarakat mempersiapkan masa pensiun. Jelajahi program-program ini dan manfaatkan manfaat yang tersedia. Ini dapat mencakup kontribusi yang disesuaikan dari atasan, rencana pensiun yang disponsori pemerintah, dan insentif pajak.

Meninjau dan Menyesuaikan

Perencanaan pensiun adalah sebuah perjalanan yang berkelanjutan. Secara teratur tinjau rencana Anda dan sesuaikan seperlunya. Sesuaikan kontribusi Anda saat pendapatan meningkat, seimbangkan kembali portofolio investasi, dan pertimbangkan kebutuhan yang berubah seiring bertambahnya usia. Dengan meninjau dan menyesuaikan secara teratur, kita dapat memastikan bahwa kita berada di jalur yang tepat untuk mencapai tujuan pensiun kita.

Belanja Hemat dan Perencanaan Pensiun: Membangun Dana Pensiun dengan Bijak melalui Penghematan

Warga Desa Bhuana Jaya yang terhormat, perencanaan pensiun yang matang sangat penting untuk masa depan finansial Anda. Salah satu cara efektif untuk membangun dana pensiun yang memadai adalah dengan berhemat dalam belanja sehari-hari. Belanja hemat tidak hanya menghemat uang Anda, tetapi juga menciptakan ruang dalam anggaran Anda untuk menabung.

Bagaimana Belanja Hemat Membantu Perencanaan Pensiun

Dengan berhemat, Anda dapat menghemat sejumlah uang yang signifikan setiap bulan. Misalnya, jika Anda mengurangi pengeluaran untuk makanan sebesar Rp 100.000 per bulan, dalam setahun Anda akan menghemat Rp 1.200.000. Uang ini dapat dialokasikan untuk investasi dana pensiun Anda.

Selain menghemat uang, belanja hemat juga mengondisikan Anda untuk hidup hemat dan disiplin dalam mengelola keuangan. Kebiasaan hemat ini akan membantu Anda mempertahankan gaya hidup sederhana bahkan di masa pensiun. Anda akan terhindar dari pengeluaran yang tidak perlu dan berfokus pada kebutuhan pokok.

Tips untuk Belanja Hemat

- Buatlah Daftar Belanja: Sebelum berangkat belanja, buatlah daftar belanja untuk menghindari pembelian impulsif.

- Bandingkan Harga: Luangkan waktu untuk membandingkan harga produk di berbagai toko atau secara online.

- Cari Diskon dan Promosi: Manfaatkan diskon, promosi, dan kupon yang ditawarkan oleh toko atau produsen.

- Beli Produk Generik: Produk generik sering kali lebih murah daripada merek ternama, tetapi kualitasnya sama.

- Masak Sendiri: Memasak sendiri jauh lebih hemat daripada makan di luar atau memesan makanan.

- Kurangi Keinginan: Identifikasi keinginan Anda dan bedakan dengan kebutuhan. Prioritaskan pengeluaran untuk kebutuhan penting.

- Gunakan Transportasi Umum: Menggunakan transportasi umum menghemat biaya bahan bakar dan parkir.

- Negotiasikan Tagihan: Jangan ragu untuk menegosiasikan tagihan telepon, internet, dan asuransi Anda.

- Manfaatkan Tabungan: Jika memungkinkan, belanjalah menggunakan kartu debit atau uang tunai untuk menghindari godaan berutang.

- Tinjau Pengeluaran Secara Teratur: Tinjau pengeluaran Anda secara berkala dan cari area di mana Anda dapat berhemat lebih banyak.

Kesimpulan

Belanja hemat adalah salah satu cara paling efektif untuk membangun dana pensiun yang memadai. Dengan mengikuti tips yang disebutkan di atas, Anda dapat menghemat uang yang signifikan dan menyiapkan masa depan finansial yang lebih baik untuk diri Anda sendiri. Ingatlah, pensiun yang nyaman dimulai dari perencanaan dan penghematan yang bijaksana saat ini.

**Warga Desa Mulawarman yang Terhormat,**

Kami dengan senang hati mengumumkan peluncuran situs web resmi desa kami, **bhuanajaya.desa.id**. Situs web ini telah dirancang untuk memberikan informasi terkini dan penting bagi warga kami.

Di situs web ini, Anda akan menemukan informasi mengenai:

* Berita dan pengumuman desa

* Informasi program dan layanan

* Jadwal acara dan kegiatan

* Profil desa dan sejarahnya

Kami mendorong semua warga untuk mengunjungi situs web ini secara teratur dan membagikannya dengan orang lain. Dengan bekerja sama, kita dapat membuat situs web ini menjadi sumber informasi dan komunitas yang berharga.

**Selain itu, kami juga menyarankan Anda untuk membaca artikel menarik lainnya di situs web ini, seperti:**

* **Sejarah Desa Mulawarman**

* **Potensi Wisata Alam di Desa Mulawarman**

* **Tips Menjaga Kebersihan Lingkungan**

Dengan membaca artikel-artikel ini, Anda dapat memperluas pengetahuan Anda tentang desa kita dan isu-isu penting yang dihadapi masyarakat kita.

**Mari kita bersama-sama membangun Desa Mulawarman yang lebih baik melalui informasi dan keterlibatan.**

**Terima kasih telah menjadi bagian dari komunitas kami!**

**Pemerintah Desa Mulawarman**

oleh PuskoMedia Indonesia | 21 September 2023 | keuangan

Salam sejahtera, warga Desa Bhuana Jaya yang budiman! Kami hadir kembali dengan topik yang sangat penting bagi kesejahteraan finansial kita, yaitu “Mengelola Utang dengan Bijak: Panduan Praktis untuk Warga Desa”. Sebelum kita mendalami panduan ini, kami ingin menanyakan apakah Anda sudah sedikit memahami konsep mengelola utang dengan bijak. Apakah Anda sudah memiliki pengetahuan dasar tentang cara meminjam, mengatur, dan melunasi utang secara bertanggung jawab? Jika belum, jangan khawatir karena artikel ini akan memberikan informasi yang komprehensif dan mudah dipahami untuk membantu Anda mengelola utang dengan efektif. Mari kita lanjutkan membaca dan meningkatkan pemahaman kita bersama-sama!

Pendahuluan

Mengelola Utang dengan Bijak: Panduan Praktis untuk Warga Desa.

Utang, bagaikan pedang bermata dua, dapat menjadi solusi sekaligus masalah. Ketika dikelola dengan tidak hati-hati, utang bisa membuat hidup kita lebih rumit, bahkan mencekik leher kita. Namun, jika kita mampu mengelolanya dengan bijak, utang dapat menjadi katalisator yang mendorong kita meraih kehidupan yang lebih baik.

Penyebab Utang Bermasalah

Sebelum membahas cara mengelola utang dengan bijak, mari kita cari tahu dulu apa yang menyebabkan utang menjadi bermasalah. Beberapa penyebab utamanya antara lain:

a. Penghasilan yang tidak memadai untuk menutupi pengeluaran.

b. Konsumtif, membeli barang-barang di luar kebutuhan.

c. Tertarik pada pinjaman yang menawarkan bunga tinggi atau cicilan ringan.

d. Tidak memiliki perencanaan keuangan yang matang.

Tips Mengelola Utang

Setelah mengetahui penyebab utang bermasalah, sekarang mari kita bahas tips praktis untuk mengelolanya dengan bijak:

a. Buatlah Anggaran Keuangan: Catat semua pemasukan dan pengeluaran Anda. Ini akan membantu Anda mengidentifikasi area pengeluaran yang tidak perlu dan dapat dipotong.

b. Prioritaskan Utang: Bayar utang dengan bunga tertinggi terlebih dahulu. Hal ini akan menghemat uang Anda dalam jangka panjang.

c. Buat Jadwal Pembayaran: Tentukan tanggal jatuh tempo pembayaran dan jumlah yang harus dibayarkan. Konsistensi dalam pembayaran akan meningkatkan nilai kredit Anda.

d. Cari Penghasilan Tambahan: Jika memungkinkan, carilah cara untuk menambah penghasilan Anda. Ini akan memberikan ruang gerak yang lebih besar untuk membayar utang.

e. Negosiasikan dengan Kreditur: Jika Anda kesulitan membayar utang, jangan ragu untuk menghubungi kreditur Anda. Mereka mungkin bersedia untuk merundingkan persyaratan pembayaran yang lebih menguntungkan.

Cara Menghindari Utang

Selain mengelola utang yang ada, penting juga untuk mencegah utang baru. Berikut beberapa cara efektif untuk menghindarinya:

a. Buat Tujuan Keuangan: Miliki tujuan keuangan yang jelas dan teratur. Ini akan membantu Anda fokus pada prioritas pengeluaran dan menghindari godaan untuk membeli barang-barang yang tidak perlu.

b. Hidup di Bawah Kemampuan: Jangan membelanjakan uang lebih dari yang Anda hasilkan. Berhematlah dan hindari gaya hidup yang konsumtif.

c. Waspada dengan Pinjaman: Hindari pinjaman yang menawarkan bunga tinggi atau cicilan ringan. Pastikan Anda memahami semua persyaratan pinjaman sebelum mengambilnya.

d. Cari Bantuan Profesional: Jika Anda kesulitan mengelola keuangan dan utang, jangan ragu untuk mencari bantuan dari penasihat keuangan atau lembaga konseling utang.

Mengelola utang dengan bijak bukanlah tugas yang mudah, tetapi sangat penting untuk kesehatan keuangan Anda. Dengan mengikuti tips yang telah disebutkan di atas, Anda dapat mengatasi utang dan menciptakan masa depan keuangan yang lebih cerah untuk diri Anda dan keluarga.

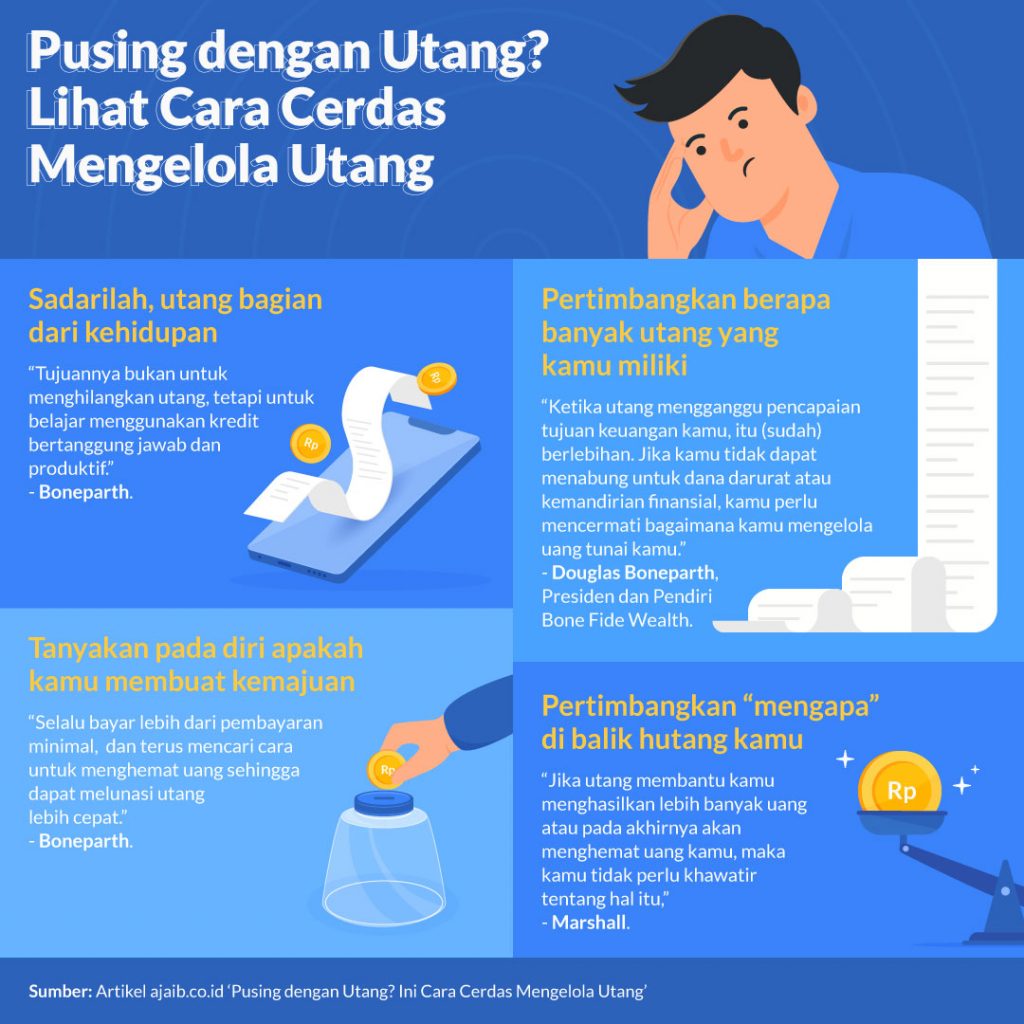

Mengelola Utang dengan Bijak: Panduan Praktis untuk Warga Desa Bhuana Jaya

Source ajaib.co.id

Sebagai Pemerintah Desa Bhuana Jaya, kami memahami pentingnya pengelolaan utang yang bijak bagi kesejahteraan masyarakat kami. Untuk membantu warga kami menavigasi dunia utang yang kompleks, kami mempersembahkan panduan praktis ini. Artikel ini akan mengeksplorasi jenis-jenis utang, strategi pengelolaan yang efektif, dan solusi untuk mengatasi masalah utang.

Jenis-jenis Utang

Tidak semua utang diciptakan sama. Penting untuk memahami dua jenis utama utang:

- Utang Baik: Ini adalah utang yang digunakan untuk investasi, seperti membeli rumah atau membiayai pendidikan. Utang baik dapat membantu meningkatkan kekayaan dan stabilitas keuangan jangka panjang.

- Utang Buruk: Utang jenis ini digunakan untuk pengeluaran konsumsi, seperti membeli barang mewah atau berfoya-foya. Utang buruk dapat membebani keuangan Anda dan menghambat kemajuan finansial Anda.

Membedakan antara utang baik dan buruk sangat penting untuk mengelola utang secara efektif. Hindari utang buruk yang tidak perlu dan fokuslah pada utang baik yang dapat membantu Anda mencapai tujuan keuangan Anda.

Merencanakan Utang

Source ajaib.co.id

Meminjam uang seringkali menjadi jalan yang dipilih warga Desa Bhuana Jaya untuk memenuhi berbagai kebutuhan. Namun, tidak sedikit pula yang terjebak dalam lingkaran utang yang sulit diputus. Mengelola utang dengan bijak menjadi kunci untuk menghindari masalah ini. Dalam episode kali ini, kita akan mengupas tuntas bagaimana merencanakan utang agar tidak menjadi beban.

Langkah pertama dalam merencanakan utang adalah menghitung kemampuan bayar terlebih dahulu. Jangan sampai kita meminjam uang melebihi kemampuan kita untuk membayarnya. Hitunglah penghasilan bulanan, pengeluaran rutin, dan biaya tak terduga yang mungkin muncul. Dari sana, kita bisa menentukan berapa uang yang bisa disisihkan untuk membayar cicilan utang.

Selain kemampuan bayar, kita juga perlu memperjelas tujuan kita berutang. Apakah untuk membeli rumah, biaya pendidikan, atau modal usaha? Tujuan yang jelas akan memudahkan kita mengelola utang. Kalau tujuan tidak jelas, kita berisiko terjebak dalam utang yang konsumtif dan sulit dibayar kembali.

Jadi, sebelum memutuskan berutang, pastikan kita sudah menghitung kemampuan bayar dan memperjelas tujuannya. Hal ini akan menjadi landasan yang kuat untuk mengelola utang dengan bijak dan menghindari masalah di kemudian hari. Ingat, berutang boleh saja, tapi harus direncanakan dengan matang agar tidak menjadi beban.

Mengatur Anggaran

Memiliki dan mengelola utang merupakan bagian yang tak terhindarkan dari kehidupan finansial kita. Dengan perencanaan yang matang, kita dapat melunasi utang secara bijaksana sambil tetap memenuhi kebutuhan pokok. Salah satu langkah awal dalam mengelola utang adalah membuat anggaran yang realistis.

Langkah pertama dalam membuat anggaran adalah mencatat seluruh pendapatan dan pengeluaran Anda. Sorot setiap pengeluaran yang tidak perlu dan cari cara untuk memotongnya. Setelah Anda memiliki gambaran yang jelas tentang arus kas Anda, Anda dapat mulai mengalokasikan dana untuk membayar utang, memenuhi kebutuhan pokok, dan menabung.

Aturan praktisnya adalah mengalokasikan minimal 20% dari pendapatan Anda untuk pembayaran utang. Namun, jika memungkinkan, Anda dapat mengalokasikan lebih banyak. Ingatlah, membayar utang lebih cepat akan menghemat bunga dan mempercepat pelunasan.

Mengelola Utang dengan Bijak: Panduan Praktis untuk Warga Desa

Warga Desa Bhuana Jaya yang terhormat, mari kita bahas tentang mengelola utang dengan bijak. Utang bisa menjadi alat bantu, tetapi juga bisa menjadi beban berat jika tidak dikelola dengan baik. Panduan ini akan membantu Anda memahami cara menyeimbangkan kewajiban keuangan dan mencapai stabilitas finansial.

Membayar Utang Tepat Waktu

Bayar cicilan tepat waktu adalah kunci untuk menghindari denda dan bunga yang menumpuk. Bunga layaknya api yang membakar keuangan Anda, bertumpuk dan membuat utang Anda semakin besar. Bayarlah utang sesuai jadwal untuk memadamkan api tersebut dan menjaga keuangan Anda tetap sehat.

Selain menghindari biaya tambahan, membayar tepat waktu juga membangun reputasi kredit yang baik. Kredit yang baik sangat penting jika Anda berencana meminjam uang di masa depan untuk kebutuhan mendadak atau usaha bisnis. Membayar tepat waktu menunjukkan kepada pemberi pinjaman bahwa Anda dapat dipercaya dan bertanggung jawab, memudahkan Anda untuk mendapatkan pinjaman dengan suku bunga yang lebih baik.

Ingat, membayar tepat waktu adalah tindakan yang tidak hanya menghemat uang tetapi juga membangun masa depan finansial yang lebih cerah. Jadi, buat pengingat di kalender atau gunakan aplikasi pengatur keuangan untuk memastikan Anda tidak melewatkan tanggal jatuh tempo.

Memilih Pinjaman yang Tepat

Source ajaib.co.id

Mencari pinjaman bagaikan mencari jarum dalam tumpukan jerami. Begitu banyaknya pilihan, bingung rasanya memilih yang mana. Nah, sebelum terjebak dalam jeratan utang yang menjerat, ada baiknya cermat menimbang dan memilih pinjaman yang tepat. Bagaimana caranya? Bandingkan bunganya, biaya tambahannya, serta syarat-syaratnya.

Bunganya ibarat biaya sewa rumah yang harus dibayar setiap bulan. Semakin tinggi bunganya, semakin besar pula beban yang ditanggung. Jadi, carilah pinjaman dengan bunga yang kompetitif. Jangan lupa teliti biaya-biaya tambahan seperti biaya administrasi, biaya provisi, dan biaya penalti. Biaya-biaya kecil ini bisa jadi menguras kantong dalam jangka panjang.

Syarat pinjaman juga tak kalah penting. Pastikan jangka waktu pinjaman sesuai dengan kemampuan finansial. Jangan sampai meminjam dengan jangka pendek, padahal penghasilan belum cukup untuk membayarnya. Selain itu, perhatikan juga persyaratan dokumen dan agunan. Jangan terburu-buru menandatangani perjanjian pinjaman. Baca dulu dengan seksama dan tanyakan jika ada yang tidak dipahami.

Dengan membandingkan pinjaman secara cermat, Anda bisa memilih pinjaman yang paling sesuai dengan kebutuhan. Ingat, pinjaman itu bukan musuh, asalkan dikelola dengan bijak. layaknya api, pinjaman bisa menghangatkan atau membakar, tergantung cara kita mengendalikannya. Jadi, jangan terjerumus dalam utang yang memberatkan. Pilihlah pinjaman yang tepat, dan ukir masa depan finansial yang cerah.

Hindari Utang Berlebihan

Meminjam uang memang sah-sah saja dilakukan untuk memenuhi kebutuhan mendesak. Namun, perlu diingat bahwa utang harus dikelola dengan bijak agar tidak menjadi beban. Jangan sampai tergoda untuk berutang dengan jumlah besar melebihi kemampuan membayar. Pikiran jernih dan pertimbangan matang sangat dibutuhkan saat mengambil keputusan berutang. Penting untuk mengetahui secara pasti apakah kita benar-benar membutuhkan pinjaman tersebut atau justru hanya keinginan sesaat yang akan membawa masalah di kemudian hari.

Mengelola Utang dengan Bijak: Panduan Praktis untuk Warga Desa Bhuana Jaya

Sebagai pemerintah yang mengayomi masyarakat Desa Bhuana Jaya, kami sadar akan pentingnya mengelola utang secara bijaksana. Utang yang tidak terkelola dengan baik dapat menciptakan beban berat bagi individu dan keluarga, bahkan dapat menghambat kesejahteraan masyarakat secara keseluruhan. Karena itu, kami ingin berbagi panduan praktis ini untuk membantu warga Desa Bhuana Jaya mengelola utang dengan bijak.

Mengatur utang bukanlah pekerjaan yang mudah, namun dengan perencanaan yang matang dan disiplin yang kuat, hal tersebut sangat mungkin dilakukan. Panduan ini akan membahas berbagai strategi dan tips yang dapat diterapkan oleh warga desa untuk mengendalikan utang mereka dan mencapai stabilitas keuangan. Apa pun situasi keuangan Anda, artikel ini akan memberikan wawasan yang berharga untuk membantu Anda mengelola utang secara efektif.

8. Rencanakan Anggaran yang Realistis

Langkah pertama dalam mengelola utang adalah membuat anggaran yang realistis. Anggaran ini harus mencantumkan semua pendapatan dan pengeluaran Anda, termasuk pembayaran utang. Saat membuat anggaran, pastikan Anda memprioritaskan pengeluaran penting seperti makanan, tempat tinggal, dan transportasi, dan alokasikan dana yang cukup untuk pembayaran utang.

Ketika membuat anggaran, kejujuran sangat penting. Jangan meremehkan pengeluaran atau melebih-lebihkan pendapatan. Anggaran yang realistis akan memberikan gambaran yang jelas tentang situasi keuangan Anda dan membantu Anda mengidentifikasi area di mana Anda dapat memotong pengeluaran atau menambah pendapatan.

9. Prioritaskan Pembayaran Utang

Setelah memiliki anggaran, Anda perlu memprioritaskan pembayaran utang Anda. Utang dengan suku bunga lebih tinggi atau jangka waktu pelunasan lebih pendek harus dilunasi terlebih dahulu. Strategi ini dikenal sebagai “metode longsoran utang” dan dapat secara signifikan mengurangi biaya bunga dari waktu ke waktu.

Selain itu, pertimbangkan untuk melakukan pembayaran ekstra pada utang Anda setiap kali memungkinkan. Bahkan jumlah kecil yang dibayarkan tambahan dapat membuat perbedaan besar dalam melunasi utang lebih cepat dan menghemat uang dalam jangka panjang.

**Warga Desa Mulawarman yang Terhormat,**

Kami dengan senang hati mengundang Anda untuk bergabung dengan kami di website desa kami, bhuanajaya.desa.id. Situs web ini didedikasikan untuk memberikan informasi terbaru, acara, dan berita yang relevan dengan desa kita tercinta.

Kami ingin berbagi dengan Anda artikel menarik yang kami yakin akan Anda sukai. Artikel-artikel ini meliputi:

* Sejarah Desa Mulawarman

* Tips untuk Meningkatkan Pertanian Lokal

* Profil Tokoh-Tokoh Inspiratif Desa

* Kalender Acara Desa yang Akan Datang

* Dan banyak lagi!

Untuk memastikan bahwa Anda tidak ketinggalan konten terbaru kami, kami mendorong Anda untuk membagikan artikel di website kami ke teman, keluarga, dan tetangga Anda. Dengan cara ini, kita dapat menyebarkan berita dan informasi penting ke seluruh komunitas kita.

Membaca artikel-artikel ini tidak hanya akan menambah pengetahuan Anda tentang desa kita, tetapi juga akan membantu Anda tetap terhubung dengan apa yang terjadi di Mulawarman.

Silakan kunjungi website kami di bhuanajaya.desa.id untuk membaca artikel menarik ini dan bergabunglah dalam diskusi bersama kami.

Mari kita bekerja sama untuk membangun komunitas yang lebih kuat dan berpengetahuan luas melalui kekuatan informasi.

Terima kasih atas dukungan Anda.

**Pemerintah Desa Mulawarman**

oleh PuskoMedia Indonesia | 20 September 2023 | keuangan

Salam hangat dari warga Desa Bhuana Jaya!

Sadarkah kalian bahwa mengatur anggaran makanan dan belanja bulanan sangat penting untuk menjaga kesehatan finansial keluarga? Dalam artikel ini, kita akan mengupas tuntas Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien. Sebelum kita lanjutkan, apakah kalian sudah memahami konsep mengatur anggaran makanan dan belanja bulanan?

Pendahuluan

Halo, warga Desa Bhuana Jaya! Bagaimana kabar Anda hari ini? Kita pasti sepakat bahwa mengatur keuangan keluarga itu gak mudah. Nah, salah satu pos pengeluaran yang paling besar adalah untuk makan dan belanja bulanan. Oleh karena itu, penting banget untuk kita tahu cara mengatur anggaran makanan dan belanja bulanan yang efisien. Dengan begitu, kita bisa menghemat uang dan memenuhi kebutuhan keluarga dengan lebih baik.

Mencatat Pengeluaran

Langkah pertama yang harus kita lakukan adalah mencatat pengeluaran kita selama sebulan. Catat semua pengeluaran, sekecil apapun, termasuk belanja makanan, belanja bulanan, dan jajan. Dengan mencatat pengeluaran, kita bisa mengetahui ke mana saja uang kita habis dan di mana saja kita bisa berhemat.

Membuat Anggaran

Setelah mencatat pengeluaran, sekarang saatnya membuat anggaran. Alokasikan dana untuk setiap kategori pengeluaran, termasuk makanan, belanja bulanan, kesehatan, pendidikan, dan tabungan. Pastikan total pengeluaran tidak melebihi penghasilan kita. Dengan membuat anggaran, kita bisa mengontrol pengeluaran dan menghindari pengeluaran yang tidak perlu.

Membeli Kebutuhan Pokok

Ketika berbelanja, utamakan untuk membeli kebutuhan pokok terlebih dahulu. Kebutuhan pokok meliputi beras, minyak goreng, gula, garam, dan kebutuhan dasar lainnya. Hindari membeli barang-barang yang tidak perlu atau berlebihan. Dengan berfokus pada kebutuhan pokok, kita bisa menghemat pengeluaran dan memastikan keluarga kita tetap terpenuhi kebutuhannya.

Memanfaatkan Promosi dan Diskon

Jangan lupa untuk memanfaatkan promosi dan diskon yang ditawarkan oleh toko atau pasar. Manfaatkan juga program loyalitas dari toko tempat kita biasa berbelanja. Dengan memanfaatkan promosi dan diskon, kita bisa mendapatkan barang-barang yang kita butuhkan dengan harga yang lebih murah.

Memasak Sendiri

Memasak sendiri di rumah bisa menghemat pengeluaran makanan secara signifikan. Daripada makan di luar yang harganya mahal, kita bisa memasak sendiri dengan bahan-bahan yang lebih murah. Dengan memasak sendiri, kita juga bisa mengontrol porsi makan dan memastikan makanan yang kita konsumsi lebih sehat.

Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?

Mengelola anggaran makanan dan belanja bulanan dengan bijak merupakan kunci penting dalam mengendalikan pengeluaran rumah tangga. Oleh karena itu, Pemdes Bhuana Jaya ingin mengajak seluruh warga untuk menerapkan strategi yang efisien dalam mengelola keuangan terkait kebutuhan pangan.

Merencanakan Menu Makanan

Langkah awal yang krusial dalam mengatur anggaran makanan adalah merencanakan menu makanan mingguan. Dengan membuat daftar hidangan yang akan disiapkan, Anda dapat terhindar dari pembelian impulsif dan pemborosan makanan. Berikut beberapa tips dalam membuat rencana menu:

Gunakan kalender: Tandai hari-hari dalam seminggu dan tentukan hidangan yang akan dimasak untuk setiap makan.

Manfaatkan bahan yang ada: Periksa bahan makanan yang sudah dimiliki di dapur dan sertakan dalam menu untuk meminimalkan pemborosan.

Sesuaikan dengan anggaran: Pertimbangkan harga bahan makanan saat membuat menu dan pilih resep yang sesuai dengan anggaran Anda.

Lakukan pembelian yang terencana: Buat daftar belanja berdasarkan menu mingguan Anda untuk menghindari pembelian tidak perlu.

Dengan menerapkan rencana menu makanan, Anda dapat menghemat pengeluaran, mengurangi limbah makanan, dan memastikan keluarga Anda mendapatkan makanan bergizi yang mereka butuhkan.

Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?

Sebagai Pemerintah Desa Bhuana Jaya, kami memahami pentingnya mengatur anggaran makanan dan belanja bulanan secara efisien, terutama di tengah kondisi ekonomi yang menantang. Dengan mengikuti tips ini, masyarakat Desa Bhuana Jaya dapat menghemat uang dan memastikan tersedianya makanan yang bergizi bagi keluarga mereka.

Membuat Daftar Belanjaan

Sebelum berangkat ke pasar atau supermarket, penting untuk meluangkan waktu membuat daftar belanja. Ini akan membantu Anda tetap fokus pada barang-barang yang memang dibutuhkan, menghindari pembelian impulsif, dan mengendalikan pengeluaran Anda. Saat membuat daftar, pertimbangkan rencana menu makanan Anda selama seminggu ke depan. Dengan begitu, Anda hanya membeli bahan-bahan yang akan digunakan untuk memasak makanan bergizi.

Membandingkan Harga

Harga bahan makanan selalu berubah, tergantung pada musim, persediaan, dan permintaan. Karena itu, membandingkan harga sebelum membeli sangatlah penting untuk menghemat uang. Luangkan waktu Anda untuk memeriksa harga dari berbagai toko atau pasar. Bandingkan harga tidak hanya pada merek yang sama, tetapi juga pada merek yang berbeda. Anda mungkin menemukan bahwa merek yang lebih murah menawarkan kualitas yang sama atau bahkan lebih baik.

Tidak mengherankan jika Anda menemukan perbedaan harga yang signifikan untuk barang yang sama. Yang mengejutkan adalah perbedaannya bisa mencapai 50% atau lebih. Jadi, dengan membandingkan harga, Anda dapat menghemat banyak uang dalam jangka panjang. Bayangkan saja, Anda bisa membeli lebih banyak bahan makanan atau mengalihkan uang itu untuk kebutuhan lain yang lebih penting.

Selain toko fisik, Anda juga dapat membandingkan harga secara online. Ada banyak situs web dan aplikasi yang memungkinkan Anda membandingkan harga dari berbagai toko sekaligus. Ini sangat nyaman, terutama jika Anda tidak punya waktu untuk berkeliling toko. Namun, ingatlah bahwa harga online tidak selalu sama dengan harga di toko. Jadi, selalu periksa ulang sebelum membeli.

Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?

Mengatur anggaran makanan dan belanja bulanan merupakan hal krusial yang kerap menjadi tantangan bagi masyarakat desa. Untuk membantu warganya, Pemerintah Desa Bhuana Jaya menghadirkan panduan komprehensif untuk berhemat belanja bulanan. Salah satu trik jitu dalam menghemat pengeluaran adalah dengan memanfaatkan diskon dan promo.

Memanfaatkan Diskon dan Promo

Beragam trik dapat dilakukan untuk memanfaatkan diskon dan promo. Pertama, rajinlah membaca brosur dan katalog penawaran dari toko-toko terdekat. Biasanya, terdapat kupon atau potongan harga yang dapat dimanfaatkan. Selain itu, aplikasikan aplikasi belanja yang menawarkan poin reward atau diskon khusus pengguna. Jangan lupa juga mendaftar sebagai member di toko atau supermarket untuk mendapatkan kesempatan promo eksklusif dan harga spesial.

Selanjutnya, jangan sungkan untuk bertanya kepada kasir atau petugas toko mengenai adanya diskon tersembunyi. Kadang kala, terdapat produk yang didiskon tetapi tidak tertera pada label harga. Dengan menanyakan langsung, Anda berpotensi mendapatkan harga yang jauh lebih murah. Tak jarang pula, toko memberikan potongan harga tambahan untuk pembelian dalam jumlah besar atau berkelompok. Jika memungkinkan, ajaklah tetangga atau teman untuk berbelanja bersama sehingga dapat memanfaatkan promo belanja rombongan.

Terakhir, cermati kalender belanja yang dikeluarkan oleh pemerintah desa. Biasanya, terdapat informasi mengenai jadwal pasar murah, bazar, atau acara khusus di mana harga bahan pokok biasanya lebih terjangkau. Dengan memanfaatkan momentum tersebut, Anda dapat menghemat pengeluaran bulanan secara signifikan. Ingatlah, setiap rupiah yang dihemat akan berdampak besar dalam menjaga stabilitas keuangan keluarga.

Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?

Warga Desa Bhuana Jaya yang terhormat, mengelola keuangan rumah tangga agaknya menjadi isu utama akhir-akhir ini. Salah satu aspek penting yang perlu diperhatikan adalah anggaran makanan dan belanja bulanan. Yuk, kita bahas bersama kiat-kiat mengaturnya agar lebih efisien.

Membuat Stok Makanan

Membuat stok bahan makanan adalah kunci utama dalam menghemat pengeluaran. Manfaatkan momen promo dan diskon untuk membeli bahan-bahan pokok, seperti beras, gula, dan minyak, dalam jumlah yang lebih banyak. Dengan menimbunnya, Anda tidak perlu sering-sering berbelanja, yang dapat menghemat biaya transportasi dan impulsif dalam membeli.

Selain itu, membuat stok juga memungkinkan Anda memanfaatkan sisa bahan makanan dengan baik. Sayuran layu bisa dimanfaatkan untuk membuat sup atau tumisan, sementara daging sisa bisa diolah menjadi hidangan lain. Menstok makanan juga menghemat waktu memasak karena Anda tidak perlu repot lagi merencanakan menu dan berbelanja setiap saat.

Ingat, membuat stok bukanlah menimbun makanan hingga menumpuk. Sesuaikan jumlah stok dengan kapasitas penyimpanan dan kebutuhan keluarga Anda. Kebiasaan ini bukan hanya menghemat uang, tetapi juga mengurangi limbah makanan dan membuat dapur Anda lebih tertata.

Jadi, jangan ragu untuk memulai membuat stok bahan makanan, warga Desa Bhuana Jaya. Nikmati manfaatnya dengan pengeluaran bulanan yang lebih terkendali dan dapur yang lebih efisien!

**Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?**

**Memasak Sendiri di Rumah**

Memasak makanan sendiri di rumah bukan hanya menghemat uang, tetapi juga memungkinkan Anda mengontrol bahan dan porsi makanan Anda. Cobalah teknik-teknik berikut untuk memasak makanan rumahan yang lezat dan hemat:

**Belanja Cerdas**

* **Rencanakan menu mingguan:** Catat semua makanan yang ingin Anda masak sepanjang minggu untuk menghindari pembelian spontan.

* **Buat daftar belanja:** Tetap berpegang pada daftar ini untuk mencegah pemborosan pembelian yang tidak perlu.

* **Manfaatkan diskon:** Periksa brosur, aplikasi, dan situs web toko untuk mendapatkan penawaran dan kupon.

* **Beli dalam jumlah banyak:** Jika Anda menyimpan makanan dengan benar, membeli dalam jumlah banyak dapat menghemat banyak uang dalam jangka panjang.

* **Cari makanan musiman:** Buah dan sayuran yang sedang musim biasanya lebih murah.

**Memasak Hemat**

* **Gunakan resep sederhana:** Resep yang rumit dapat membutuhkan bahan yang mahal dan sulit ditemukan.

* **Manfaatkan sisa makanan:** Ubah sisa makanan menjadi hidangan baru untuk mengurangi pemborosan dan menghemat uang.

* **Bekukan porsi ekstra:** Masak dalam jumlah besar dan bekukan porsi ekstra untuk makanan nanti.

* **Bereksperimen dengan bahan pengganti:** Bahan yang lebih murah, seperti kacang kering atau nasi merah, dapat menjadi pengganti yang hemat biaya untuk bahan yang lebih mahal.

* **Gunakan bumbu dan rempah:** Bumbu dan rempah dapat meningkatkan rasa makanan tanpa menambah biaya.

**Makan Cermat**

* **Porsi yang lebih kecil:** Piring yang berlebihan dapat menyebabkan makan berlebihan dan pemborosan.

* **Makan perlahan:** Memberi tubuh Anda waktu untuk mencerna membantu Anda merasa kenyang lebih cepat.

* **Hindari makan di luar:** Makan di restoran bisa menghabiskan banyak uang, jadi sebisa mungkin memasak sendiri di rumah.

* **Bawa bekal makan siang:** Menyiapkan makan siang di rumah dapat menghemat biaya makan siang di luar yang mahal.

* **Batasi jajanan:** Jajanan dan minuman manis bisa menjadi pengeluaran yang tidak perlu.

Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?

Sebagai Pemerintah Desa Bhuana Jaya, kami memahami pentingnya pengelolaan anggaran makanan dan belanja bulanan yang efisien bagi masyarakat kami. Berikut adalah beberapa cara efektif yang dapat Anda terapkan untuk meminimalkan pengeluaran dan memastikan keluarga Anda menikmati makanan bergizi.

Menanam Sayuran Sendiri

Jika Anda memiliki halaman belakang atau bahkan balkon kecil, pertimbangkan untuk menanam sayuran sendiri. Menanam sayuran sendiri tidak hanya menghemat biaya, tetapi juga menjamin kualitas dan kesegaran. Anda dapat memulai dengan sayuran mudah tumbuh seperti selada, tomat, atau cabai. Mulailah dari yang kecil dan secara bertahap tambah jenis sayuran yang Anda tanam sesuai dengan ketersediaan ruang.

Menanam sayuran sendiri juga merupakan kegiatan yang menyenangkan dan bermanfaat. Ini memberikan Anda koneksi dengan alam, mengurangi stres, dan menjadi hobi yang sehat untuk mengisi waktu luang. Selain itu, Anda tidak perlu khawatir tentang pestisida atau bahan kimia berbahaya yang mungkin terkandung dalam sayuran yang dibeli dari pasar. Anda juga bisa melibatkan anak-anak dalam kegiatan ini untuk mengajarkan mereka pentingnya pertanian dan nutrisi.

Jika Anda ragu untuk memulai, jangan khawatir. Ada banyak sumber daya yang tersedia, seperti buku, artikel online, atau bahkan kelompok komunitas, yang dapat membantu Anda dalam memulai. Dengan perencanaan dan dediikasi yang tepat, menanam sayuran sendiri bisa menjadi cara yang menguntungkan untuk memenuhi kebutuhan makanan Anda dengan biaya yang terjangkau.

**Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?**

Sebagai warga Desa Bhuana Jaya yang berbudiman, kita semua tahu pentingnya pengelolaan keuangan yang bijak. Salah satu aspek penting dalam manajemen keuangan adalah mengatur anggaran makanan dan belanja bulanan secara efisien. Untuk membantu Anda dalam hal ini, kami hadirkan panduan praktis yang akan membawa Anda selangkah lebih dekat menuju kemandirian finansial.

Membuat Anggaran Jelas

Langkah awal dalam mengelola anggaran makanan dan belanja bulanan adalah membuat anggaran yang jelas. Catat semua pendapatan dan pengeluaran Anda, termasuk pengeluaran untuk makanan, minuman, dan kebutuhan rumah tangga lainnya. Ini akan memberi Anda gambaran tentang berapa banyak uang yang Anda miliki dan berapa banyak yang dapat Anda alokasikan untuk belanja bulanan.

Setelah Anda mengetahui anggaran Anda, alokasikan jumlah tertentu untuk makanan dan belanja bulanan. Angka ini harus realistis dan sesuai dengan kebutuhan dan keadaan Anda. Ingatlah untuk meninjau anggaran Anda secara berkala dan menyesuaikannya sesuai kebutuhan.

Merencanakan Menu Makanan

Merencanakan menu makanan adalah cara efektif untuk mengendalikan pengeluaran makanan. Rencanakan menu mingguan atau bulanan, dengan mempertimbangkan bahan-bahan yang Anda miliki dan makanan yang harus dibeli. Ini akan membantu Anda menghindari pembelian impulsif dan mengurangi pemborosan.

Saat merencanakan menu, pertimbangkan anggaran Anda dan carilah bahan-bahan yang hemat biaya. Membeli buah dan sayuran musiman atau dalam jumlah besar seringkali lebih terjangkau. Anda juga dapat menghemat uang dengan memasak makanan di rumah daripada makan di luar.

Membeli Kebutuhan Secara Cerdas

Saat berbelanja bahan makanan atau kebutuhan rumah tangga, ikuti tips berikut untuk menghemat uang:

- Buat daftar belanja: Sebelum berbelanja, buatlah daftar belanja dan patuhi daftar itu. Ini akan membantu Anda menghindari pembelian yang tidak perlu.

- Bandingkan harga: Luangkan waktu untuk membandingkan harga di toko yang berbeda. Anda dapat menggunakan aplikasi untuk menemukan penawaran terbaik.

- Carilah kupon dan diskon: Carilah kupon dan diskon dari toko, koran, atau aplikasi. Ini dapat menghemat banyak uang.

- Manfaatkan program loyalitas: Gabung dengan program loyalitas toko untuk mendapatkan poin dan diskon.

- Beli dalam jumlah besar: Jika Anda memiliki ruang penyimpanan yang cukup, membeli bahan makanan atau kebutuhan rumah tangga dalam jumlah besar dapat menghemat uang dalam jangka panjang.

Bagaimana Mengatur Anggaran Makanan dan Belanja Bulanan yang Efisien?

Dalam mengelola keuangan rumah tangga, mengatur anggaran makanan dan belanja bulanan memegang peranan penting. Menjalankan peran ini secara efisien akan menghemat pengeluaran, menyehatkan dompet, dan membuat hidup lebih sejahtera.

Konsisten dan Disiplin

Menjaga konsistensi dan disiplin dalam menerapkan tips-tips pengaturan anggaran sangat krusial. Tanpa determinasi ini, upaya mengendalikan pengeluaran akan menjadi sia-sia. Ingat, kedisiplinan bagaikan seorang pelatih kebugaran yang terus memotivasi kita untuk mencapai tujuan finansial yang kita idam-idamkan.

Rencanakan Menu Mingguan

Perencanaan menu mingguan bukan sekadar rutinitas biasa, melainkan sebuah langkah strategis dalam mengatur anggaran makanan. Dengan membuat daftar menu, kita dapat menghindari belanja impulsif dan membeli bahan-bahan yang sesuai kebutuhan. Sama seperti menyusun rencana perjalanan, menu mingguan akan memandu kita dalam mengelola pengeluaran makanan.

Hindari Makan di Luar

Makan di luar memang menggiurkan, tetapi jika terlalu sering dilakukan, anggaran makanan akan terkuras habis. Sebisa mungkin, cobalah memasak makanan sendiri di rumah. Selain lebih hemat, kita juga dapat mengontrol kualitas dan kebersihan bahan-bahan yang digunakan. Memasak di rumah ibarat membangun rumah sendiri, kita bisa mengatur desain dan isi sesuai keinginan.

Belanja dengan Daftar Belanja

Sebelum berbelanja, luangkan waktu untuk membuat daftar belanja. Ini akan mencegah kita tergoda membeli barang-barang yang tidak perlu. Daftar belanja berfungsi seperti peta harta karun, menuntun kita untuk membeli apa yang kita butuhkan dan menghindari pengeluaran berlebihan.

Bandingkan Harga di Berbagai Tempat

Harga barang bisa berbeda-beda di setiap tempat. Sebelum memutuskan untuk membeli, bandingkan harga terlebih dahulu di beberapa toko atau pasar. Namun, ingatlah untuk mempertimbangkan faktor jarak dan kemudahan akses. Jangan sampai upaya menghemat justru mengeluarkan biaya transportasi yang lebih besar. Membandingkan harga ibarat mencari jarum dalam tumpukan jerami, sedikit kesabaran akan membuahkan hasil yang setimpal.

Manfaatkan Promo dan Diskon

Jangan ragu untuk memanfaatkan promo dan diskon yang ditawarkan oleh toko atau pasar. Namun, pastikan promo tersebut benar-benar menguntungkan dan sesuai dengan kebutuhan kita. Jangan tergiur diskon besar-besaran jika kita tidak benar-benar membutuhkan produk tersebut. Promo dan diskon ibarat angin segar yang menyejukkan pengeluaran bulanan kita.

Disiplin dalam Mengatur Anggaran

Mengatur anggaran makanan dan belanja bulanan membutuhkan kedisiplinan yang tinggi. Tentukan jumlah anggaran yang realistis dan patuhi anggaran tersebut. Ingat, mengatur anggaran ibarat mengendarai sepeda, butuh keseimbangan dan konsistensi untuk tetap melaju di jalur yang tepat.

Catat Pengeluaran

Mencatat pengeluaran akan membantu kita mengidentifikasi area mana saja yang dapat dipangkas. Catatan pengeluaran berfungsi seperti buku harian keuangan, memberikan kita gambaran yang jelas tentang arus keluar dan masuk uang kita.

Hindari Pembelian Impulsif

Pembelian impulsif adalah musuh utama dalam mengatur anggaran. Sebelum memutuskan untuk membeli sesuatu, tanyakan pada diri sendiri apakah kita benar-benar membutuhkannya atau hanya sekadar keinginan sesaat. Hindari terjebak dalam perangkap diskon dan promosi yang memikat. Tetaplah pada rencana belanja dan fokus pada kebutuhan yang sebenarnya.

Beli Merek Generik

Merek generik seringkali memiliki kualitas yang tidak kalah dengan merek terkenal, namun harganya jauh lebih murah. Jangan ragu untuk mencoba merek generik dan bandingkan sendiri kualitasnya. Membeli merek generik ibarat menemukan harta karun tersembunyi, kita bisa mendapatkan kualitas yang sama dengan harga yang lebih terjangkau.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda untuk mengunjungi situs web desa kami yang baru, bhuanajaya.desa.id. Situs web ini berisi banyak artikel informatif dan menarik tentang desa kita.

Kami sangat menganjurkan Anda untuk membagikan artikel-artikel ini dengan teman, keluarga, dan tetangga Anda. Dengan membagikan konten ini, kita dapat meningkatkan kesadaran tentang desa kita dan semua hal luar biasa yang kita tawarkan.

Selain itu, kami juga mendorong Anda untuk meluangkan waktu dan membaca artikel-artikel menarik lainnya di situs web kami. Anda akan menemukan informasi tentang sejarah desa kita, budaya, ekonomi, dan banyak lagi.

Kami yakin Anda akan menemukan situs web desa kami menjadi sumber yang berharga untuk informasi dan keterlibatan komunitas.

**Ayo bagikan dan baca! Bersama kita membangun Desa Mulawarman yang lebih maju dan berjaya.**

Terima kasih atas dukungan Anda yang berkelanjutan.

**Salam hormat,**

**Pemerintah Desa Mulawarman**

oleh PuskoMedia Indonesia | 20 September 2023 | keuangan

Salam hangat dari kami, warga Desa Bhuana Jaya! Terima kasih sudah membaca artikel yang akan membahas topik penting mengenai Pensiun Mandiri versus Dana Pensiun Perusahaan: Memahami Pilihan Anda. Sebelum kita melangkah lebih jauh, kami ingin menanyakan apakah Anda sudah memahami konsep dasar pensiun dan perbedaan antara kedua opsi ini? Pengetahuan dasar ini akan sangat membantu pemahaman Anda tentang artikel ini, jadi silakan luangkan waktu untuk mempelajarinya jika perlu. Mari kita lanjutkan bersama untuk mengeksplorasi lebih dalam mengenai pensiun!

Pendahuluan

Source www.bumiayu.id

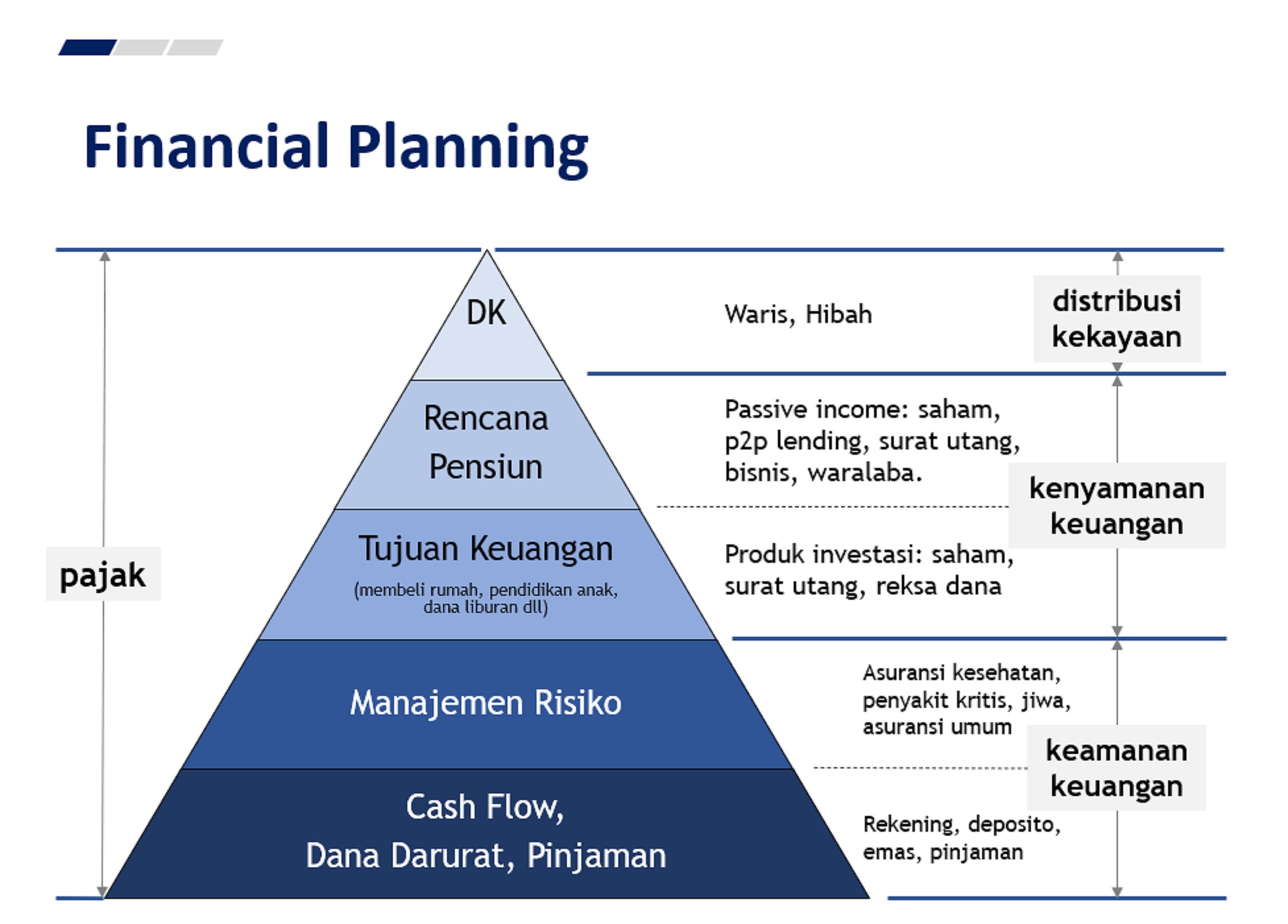

Sebagai warga Desa Bhuana Jaya, Kecamatan Tenggarong Seberang, Kabupaten Kutai Kartanegara, mempersiapkan masa pensiun yang aman merupakan hal yang sangat penting. Sebab, masa pensiun merupakan masa di mana kita tidak lagi bekerja dan berpenghasilan. Oleh karena itu, kita perlu mempersiapkannya dengan matang agar dapat menikmati hari tua dengan tenang dan nyaman. Salah satu cara mempersiapkan masa pensiun adalah dengan memiliki dana pensiun yang cukup. Di Indonesia, terdapat dua pilihan utama untuk mendapatkan dana pensiun, yakni dana pensiun mandiri dan dana pensiun perusahaan.

Pensiun Mandiri

Pensiun mandiri adalah dana pensiun yang dikelola secara pribadi oleh individu. Artinya, Anda bertanggung jawab penuh atas pengelolaan dananya, mulai dari menyisihkan uang hingga menginvestasikannya. Ada beberapa produk keuangan yang dapat digunakan untuk pensiun mandiri, seperti reksa dana, saham, dan obligasi. Anda dapat memilih produk sesuai dengan profil risiko dan tujuan investasi Anda.

Dana Pensiun Perusahaan

Berbeda dengan pensiun mandiri, dana pensiun perusahaan adalah dana pensiun yang dikelola oleh perusahaan bagi karyawannya. Umumnya, perusahaan akan menyisihkan sebagian dari gaji karyawan setiap bulan untuk disetorkan ke dana pensiun tersebut. Dana pensiun perusahaan biasanya dikelola oleh lembaga keuangan yang profesional dan berpengalaman dalam mengelola investasi.

Kelebihan dan Kekurangan Pensiun Mandiri dan Dana Pensiun Perusahaan

Setiap pilihan pensiun memiliki kelebihan dan kekurangannya masing-masing. Pensiun mandiri memberikan Anda lebih banyak fleksibilitas dan kontrol atas dana pensiun Anda. Anda dapat memilih produk investasi sesuai dengan keinginan Anda dan memutuskan kapan akan mengambil dana pensiun. Namun, pensiun mandiri juga membutuhkan disiplin dan pengetahuan investasi yang baik.

Di sisi lain, dana pensiun perusahaan memberikan Anda kemudahan karena Anda tidak perlu repot mengelola dana pensiun sendiri. Perusahaan akan mengelola semuanya untuk Anda. Selain itu, dana pensiun perusahaan biasanya menawarkan biaya pengelolaan yang lebih rendah dibandingkan pensiun mandiri. Namun, dana pensiun perusahaan memiliki beberapa keterbatasan. Misalnya, Anda tidak dapat mengambil dana pensiun sebelum usia pensiun yang ditentukan oleh perusahaan.

Memilih Pilihan Pensiun yang Tepat

Memilih pilihan pensiun yang tepat tergantung pada kebutuhan dan kemampuan finansial Anda. Jika Anda memiliki disiplin yang baik dan pengetahuan investasi yang cukup, pensiun mandiri bisa menjadi pilihan yang tepat. Namun, jika Anda ingin kemudahan dan biaya pengelolaan yang lebih rendah, dana pensiun perusahaan mungkin lebih sesuai untuk Anda.

Penting untuk diingat bahwa mempersiapkan masa pensiun adalah sebuah proses jangka panjang yang membutuhkan perencanaan yang matang. Mulailah menyisihkan uang untuk pensiun sejak dini agar Anda dapat menikmati hari tua yang tenang dan nyaman.

Pensiun Mandiri versus Dana Pensiun Perusahaan: Memahami Pilihan Anda

Source www.bumiayu.id

Sebagai warga Desa Bhuana Jaya yang bijak, merencanakan masa pensiun yang aman merupakan hal yang penting. Mengetahui perbedaan mendasar antara pensiun mandiri dan dana pensiun perusahaan dapat membantu Anda mengambil keputusan yang tepat untuk masa depan keuangan Anda. Simak ulasan berikut untuk memahami pilihan Anda.

Pensiun Mandiri

Pensiun mandiri adalah tabungan pribadi yang Anda investasikan sendiri untuk mempersiapkan masa pensiun. Skema ini tidak terkait dengan perusahaan mana pun dan memberikan fleksibilitas penuh dalam mengelola investasi Anda. Anda dapat memilih jenis investasi yang sesuai dengan kebutuhan dan tujuan finansial Anda, seperti saham, obligasi, atau reksa dana.

Rencana pensiun mandiri menawarkan keuntungan besar, salah satunya adalah kontrol penuh atas investasi Anda. Anda dapat memutuskan bagaimana menginvestasikan uang Anda dan menyesuaikan strategi investasi sesuai kebutuhan. Selain itu, kontribusi pensiun mandiri umumnya dapat dikurangkan dari pajak penghasilan Anda, sehingga mengurangi beban pajak saat ini.

Namun, pensiun mandiri juga memiliki beberapa kelemahan. Pertama, Anda bertanggung jawab penuh atas kelangsungan dana pensiun Anda. Anda perlu disiplin menabung dan berinvestasi secara teratur, bahkan ketika pasar sedang bergejolak. Kedua, jika investasi Anda berkinerja buruk, dana pensiun Anda dapat berkurang, sehingga berpotensi membahayakan keamanan finansial Anda saat pensiun.

Pensiun Mandiri versus Dana Pensiun Perusahaan: Memahami Pilihan Anda

Sebagai bagian dari Pemerintah Desa Bhuana Jaya, kami memahami pentingnya merencanakan pensiun yang aman bagi warga kami. Dalam hal ini, ada dua pilihan utama yang perlu dipertimbangkan: dana pensiun mandiri dan dana pensiun perusahaan. Artikel ini akan mengupas kedua opsi tersebut secara mendalam, membantu Anda membuat pilihan tepat untuk masa depan finansial yang lebih baik.

Dana Pensiun Perusahaan

Source www.bumiayu.id

Dana pensiun perusahaan adalah skema yang disponsori oleh pemberi kerja di mana karyawan berkontribusi sebagian dari gaji mereka. Perusahaan biasanya juga memberikan kontribusi tambahan. Manfaat utama dari dana pensiun perusahaan adalah dana yang terkumpul diinvestasikan oleh pengelola investasi profesional, memberikan potensi pertumbuhan yang lebih tinggi daripada tabungan pribadi.

Keuntungan lain dari dana pensiun perusahaan termasuk:

– **Pajak yang ditangguhkan:** Kontribusi terhadap dana pensiun perusahaan dapat dikurangkan dari pajak. Artinya, Anda membayar lebih sedikit pajak sekarang dan menabung untuk hari tua.

– **Manfaat tambahan:** Selain tabungan pensiun, dana pensiun perusahaan mungkin juga menawarkan manfaat tambahan seperti asuransi jiwa dan kesehatan.

Namun perlu diperhatikan juga beberapa kekurangan dari dana pensiun perusahaan:

– **Terikat dengan pemberi kerja:** Dana pensiun perusahaan biasanya dikaitkan dengan pemberi kerja tertentu, artinya jika Anda meninggalkan perusahaan, Anda mungkin kehilangan akses ke dana tersebut.

– **Biaya tinggi:** Dana pensiun perusahaan mungkin mengenakan biaya lebih tinggi daripada opsi pensiun mandiri.

– **Pilihan investasi terbatas:** Dana pensiun perusahaan biasanya memiliki pilihan investasi yang terbatas, dibandingkan dengan dana pensiun mandiri.

Pensiun Mandiri versus Dana Pensiun Perusahaan: Memahami Pilihan Anda

Sebagai warga Desa Bhuana Jaya yang kami hormati, kami memahami pentingnya mempersiapkan masa pensiun yang layak. Salah satu aspek penting dari perencanaan tersebut adalah memilih antara Pensiun Mandiri atau Dana Pensiun Perusahaan. Artikel ini bertujuan untuk membimbing Anda memahami perbedaan mendasar antara kedua opsi ini, membantu Anda membuat keputusan yang tepat.

Perbandingan Pensiun Mandiri dan Dana Pensiun Perusahaan

Kedua opsi ini memiliki kelebihan dan kekurangannya masing-masing. Penting untuk mempertimbangkan faktor-faktor seperti stabilitas keuangan, risiko investasi, dan manfaat yang ditawarkan. Mari kita bahas masing-masing secara mendalam.

Manfaat Dana Pensiun Perusahaan

Salah satu keunggulan utama Dana Pensiun Perusahaan adalah potensi stabilitas finansial yang lebih tinggi. Perusahaan biasanya berkontribusi pada dana pensiun karyawan mereka, yang berarti Anda akan menerima pembayaran pensiun yang dijamin, terlepas dari kondisi pasar.

Selain itu, Dana Pensiun Perusahaan umumnya menawarkan berbagai manfaat lainnya, seperti asuransi kesehatan, asuransi jiwa, dan tunjangan cacat. Manfaat ini dapat memberikan jaring pengaman finansial yang komprehensif selama masa pensiun.

Potensi Risiko Dana Pensiun Perusahaan

Namun, Dana Pensiun Perusahaan juga memiliki beberapa potensi risiko. Salah satu risiko utamanya adalah rencana perusahaan mungkin saja gagal. Jika perusahaan bangkrut atau mengalami kesulitan keuangan, dana pensiun Anda mungkin berada dalam bahaya.

Selain itu, Dana Pensiun Perusahaan seringkali memiliki pilihan investasi yang terbatas dan tingkat pengembalian yang lebih rendah dibandingkan dengan Pensiun Mandiri. Hal ini karena perusahaan harus memprioritaskan stabilitas keuangan daripada memaksimalkan pengembalian investasi.

Manfaat Pensiun Mandiri

Sebaliknya, Pensiun Mandiri memberi Anda lebih banyak kontrol dan fleksibilitas atas dana pensiun Anda. Anda memiliki kebebasan untuk memilih strategi investasi Anda sendiri dan mengontrol alokasi aset Anda.

Dengan Pensiun Mandiri, Anda berpotensi memperoleh pengembalian investasi yang lebih tinggi karena Anda dapat berinvestasi dalam berbagai pilihan yang lebih luas, termasuk saham, obligasi, dan reksa dana. Ini dapat menghasilkan pertumbuhan dana pensiun yang lebih cepat.

Potensi Risiko Pensiun Mandiri

Meskipun memiliki manfaat, Pensiun Mandiri juga memiliki potensi risikonya. Salah satu risiko utama adalah Anda bertanggung jawab penuh atas pengelolaan dana pensiun Anda. Jika Anda membuat pilihan investasi yang buruk, Anda mungkin mengalami kerugian finansial yang signifikan.

Selain itu, Pensiun Mandiri tidak menawarkan manfaat tambahan yang sama seperti Dana Pensiun Perusahaan. Anda harus membeli asuransi kesehatan, asuransi jiwa, dan tunjangan cacat secara terpisah. Hal ini dapat meningkatkan biaya perencanaan pensiun Anda secara keseluruhan.

**Pensiun Mandiri versus Dana Pensiun Perusahaan: Memahami Pilihan Anda**

Sebagai pemerintah Desa Bhuana Jaya, kami memahami pentingnya perencanaan pensiun yang matang bagi seluruh warga. Artikel ini akan mengupas tuntas perbedaan antara Pensiun Mandiri dan Dana Pensiun Perusahaan, membantu Anda mengambil keputusan tepat untuk masa depan finansial yang aman.

**Memilih Pilihan yang Tepat**

Perencanaan pensiun adalah tanggung jawab yang tidak bisa dianggap enteng. Pilihan yang Anda buat akan berdampak signifikan pada kualitas hidup Anda di hari tua. Oleh karena itu, sangat penting untuk memilih opsi yang paling sesuai dengan keadaan keuangan, toleransi risiko, dan tujuan pensiun Anda.

Secara umum, Pensiun Mandiri memberikan fleksibilitas dan kontrol lebih besar atas dana pensiun Anda. Anda bisa mengatur iuran sesuai kemampuan, berinvestasi sesuai preferensi, dan mengakses dana kapan saja tanpa penalti. Namun, Anda juga harus siap menanggung risiko investasi dan disiplin dalam menyisihkan dana secara teratur.

Di sisi lain, Dana Pensiun Perusahaan dikelola secara profesional dan menawarkan kontribusi tetap dari pemberi kerja. Anda tidak perlu repot mengelola investasi atau mengambil risiko besar. Namun, Anda mungkin memiliki fleksibilitas terbatas dalam mengakses dana dan pilihan investasi yang lebih terbatas. Selain itu, Anda harus mempertimbangkan kontribusi wajib yang dapat mengurangi penghasilan bersih Anda.

Berikut beberapa pertanyaan penting yang perlu Anda pertimbangkan saat memilih opsi pensiun:

* Berapa penghasilan Anda saat ini dan berapa yang Anda harapkan di masa pensiun?

* Berapa banyak risiko investasi yang dapat Anda terima?

* Apakah Anda ingin mengendalikan investasi pensiun Anda atau mempercayakannya kepada profesional?

* Apakah Anda memiliki disiplin untuk menyisihkan dana pensiun secara teratur?

* Apakah Anda eligible untuk Dana Pensiun Perusahaan?

Pensiun Mandiri versus Dana Pensiun Perusahaan: Memahami Pilihan Anda

Bagi masyarakat Desa Bhuana Jaya, merencanakan masa pensiun yang aman merupakan hal yang krusial. Dua opsi utama yang tersedia adalah pensiun mandiri dan dana pensiun perusahaan. Memahami perbedaan antara keduanya sangat penting untuk membuat keputusan finansial yang tepat.

Definisi Pensiun Mandiri

Pensiun mandiri mengacu pada perencanaan dan investasi yang dilakukan individu secara mandiri untuk mengamankan masa pensiunnya. Ini melibatkan menyisihkan dana secara teratur dan menginvestasikannya pada instrumen seperti saham, obligasi, dan reksa dana. Individu bertanggung jawab penuh atas pengelolaan dan hasil investasi mereka.

Definisi Dana Pensiun Perusahaan

Dana pensiun perusahaan merupakan skema pensiun yang didirikan dan dikelola oleh pemberi kerja untuk karyawannya. Karyawan menyumbangkan sebagian dari gajinya ke dalam dana tersebut, dan pemberi kerja dapat memberikan kontribusi tambahan. Dana tersebut diinvestasikan dan dikelola oleh lembaga pengelola investasi profesional, dan manfaat pensiun dibagikan kepada karyawan saat mereka pensiun.

Perbandingan Pensiun Mandiri dan Dana Pensiun Perusahaan

Berikut merupakan perbandingan antara pensiun mandiri dan dana pensiun perusahaan:

* **Kepemilikan dan Pengelolaan:** Pensiun mandiri memberikan kendali penuh kepada individu atas investasinya, sementara dana pensiun perusahaan dikelola oleh lembaga profesional.

* **Kontribusi:** Individu bertanggung jawab penuh atas kontribusi pensiun mandiri mereka, sementara karyawan dan pemberi kerja berkontribusi pada dana pensiun perusahaan.

* **Hasil Investasi:** Hasil investasi pensiun mandiri bervariasi tergantung pada kinerja pasar, sementara hasil investasi dana pensiun perusahaan cenderung lebih stabil.

* **Risiko:** Pensiun mandiri memiliki risiko lebih tinggi karena individu bertanggung jawab atas pengelolaan investasinya, sementara risiko dana pensiun perusahaan relatif lebih rendah.

* **Fleksibelitas:** Pensiun mandiri menawarkan fleksibilitas yang lebih besar, memungkinkan individu menyesuaikan rencana pensiun mereka sesuai dengan kebutuhan mereka, sementara dana pensiun perusahaan cenderung memiliki persyaratan dan ketentuan yang lebih kaku.

Memilih Opsi yang Tepat

Memilih opsi pensiun yang tepat tergantung pada keadaan dan preferensi individu. Bagi mereka yang suka mengendalikan investasi mereka dan bersedia menanggung risiko, pensiun mandiri mungkin menjadi pilihan yang baik. Bagi mereka yang menginginkan keamanan dan ketenangan pikiran, dana pensiun perusahaan bisa menjadi solusi yang cocok.

Kesimpulan

Pensiun yang aman adalah hasil dari perencanaan dan investasi yang bijaksana. Memahami perbedaan antara pensiun mandiri dan dana pensiun perusahaan sangat penting untuk membuat keputusan keuangan yang tepat. Dengan menimbang dengan saksama faktor-faktor yang dibahas dalam artikel ini, masyarakat Desa Bhuana Jaya dapat memilih opsi yang sesuai dengan kebutuhan dan tujuan keuangan mereka, memastikan masa pensiun yang nyaman dan aman.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda semua untuk mengunjungi situs web desa kami yang baru diluncurkan, **bhuanajaya.desa.id**.

Website ini menjadi pusat informasi dan berita terkini seputar Desa Mulawarman. Di sini, Anda dapat menemukan berbagai artikel menarik yang mencakup:

* Program pemerintah terbaru

* Kegiatan desa yang akan datang

* Profil tokoh masyarakat

* Tips dan saran untuk warga desa

Kami mendorong Anda untuk membagikan artikel-artikel bermanfaat ini dengan keluarga, teman, dan tetangga Anda. Dengan berbagi informasi, kita dapat menciptakan desa yang lebih terinformasi dan saling terhubung.

Selain itu, kami juga ingin mengundang Anda untuk menjelajahi situs web kami lebih jauh. Anda dapat menemukan sumber daya berharga lainnya, seperti:

* Kalender desa

* Daftar kontak pejabat desa

* Formulir aduan dan saran

Kami percaya bahwa situs web ini akan menjadi alat penting untuk meningkatkan komunikasi dan membangun rasa kebersamaan di Desa Mulawarman.