oleh PuskoMedia Indonesia | 16 Oktober 2023 | keuangan

Salam hangat dari warga Desa Bhuana Jaya! Dalam era digital saat ini, memahami Pembayaran Online dan Pilihan Pembayaran sangatlah penting. Apakah Anda sudah memahami cara kerja pembayaran online dan berbagai pilihan metode pembayaran yang tersedia? Pada artikel ini, kami akan mengulas secara mendalam tentang topik penting tersebut dan membantu Anda memilih metode yang paling tepat untuk kebutuhan Anda.

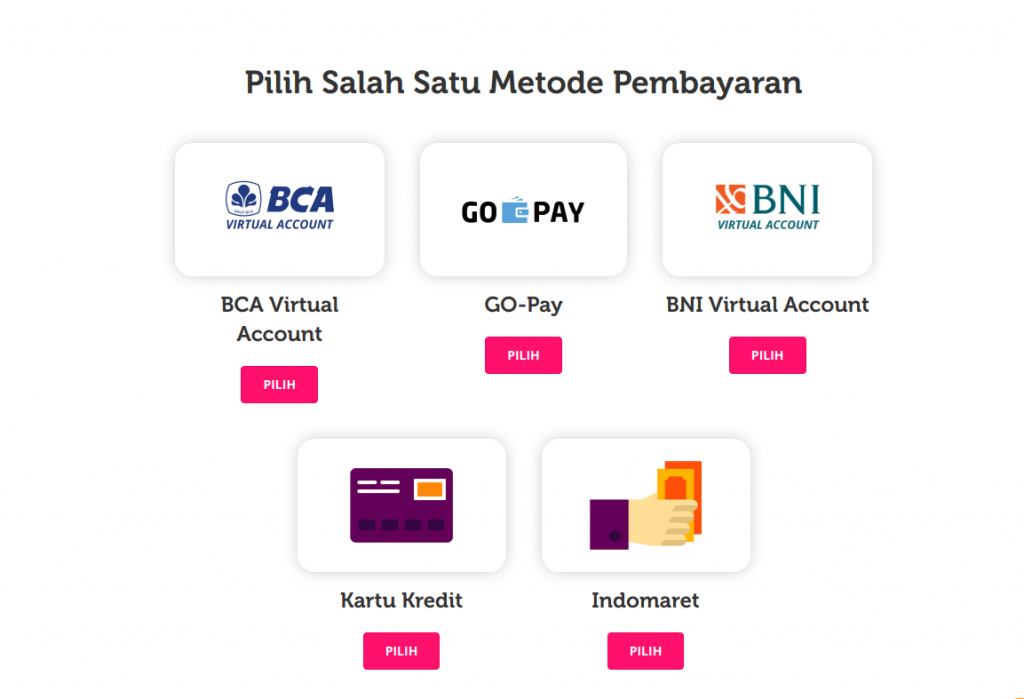

Pembayaran Online dan Pilihan Pembayaran: Memilih Metode yang Paling Tepat untuk Kebutuhan Anda

Di era digital yang serba cepat ini, pembayaran online telah menjadi cara yang sangat mudah dan efisien untuk melakukan transaksi keuangan. Bagi warga Desa Bhuana Jaya yang ingin merasakan kemudahan ini, Pemerintah Desa hadir untuk memberikan panduan komprehensif mengenai pembayaran online dan berbagai pilihan pembayaran yang tersedia, agar Anda dapat memilih metode yang paling sesuai dengan kebutuhan Anda.

Jenis-Jenis Pembayaran Online

Pembayaran online umumnya dapat dibagi menjadi dua kategori utama: gerbang pembayaran dan metode pembayaran alternatif. Gerbang pembayaran, seperti PayPal dan Stripe, bertindak sebagai perantara antara Anda dan pedagang, memfasilitasi transfer dana dengan aman. Sedangkan metode pembayaran alternatif, seperti transfer bank, dompet digital, dan kartu prabayar, memungkinkan Anda melakukan pembayaran langsung kepada penerima.

Memilih Metode Pembayaran yang Tepat

Memilih metode pembayaran yang tepat bergantung pada kebutuhan dan preferensi Anda. Pertimbangkan faktor-faktor berikut untuk membuat keputusan yang tepat:

Keamanan

Pastikan metode pembayaran yang Anda pilih menawarkan tingkat keamanan yang tinggi. Cari metode yang menggunakan enkripsi data dan perlindungan penipuan untuk menjaga keamanan informasi keuangan Anda.

Biaya

Beberapa metode pembayaran mengenakan biaya transaksi, sementara yang lain gratis. Bandingkan biaya yang terkait dengan setiap metode dan pilih yang paling hemat biaya untuk kebutuhan Anda.

Kemudahan Penggunaan

Pilih metode pembayaran yang mudah digunakan dan dipahami. Pastikan Anda memahami cara kerja metode tersebut dan dapat menyelesaikan transaksi dengan cepat dan mudah.

Penerimaan

Pastikan metode pembayaran yang Anda pilih diterima secara luas oleh bisnis dan individu. Dengan begitu, Anda dapat melakukan transaksi dengan nyaman kapan saja dan di mana saja.

Pilihan Pembayaran yang Tersedia

Berikut adalah beberapa pilihan pembayaran online yang populer yang dapat Anda pertimbangkan:

Transfer Bank

Transfer bank memungkinkan Anda mengirim dana langsung dari rekening bank Anda ke akun penerima. Metode ini aman dan dapat diandalkan, tetapi bisa memakan waktu beberapa hari kerja untuk diselesaikan.

Dompet Digital

Dompet digital, seperti GoPay dan OVO, memungkinkan Anda menyimpan dana dan melakukan pembayaran secara elektronik. Metode ini nyaman dan mudah digunakan, tetapi mungkin dikenakan biaya transaksi.

Kartu Prabayar

Kartu prabayar, seperti Uang Elektronik dan Brizzi, dapat diisi ulang dengan sejumlah uang dan digunakan untuk melakukan pembayaran tanpa terhubung ke rekening bank. Metode ini aman dan nyaman, tetapi mungkin sulit untuk mengontrol pengeluaran.

Kartu Kredit dan Debit

Kartu kredit dan debit memungkinkan Anda melakukan pembayaran menggunakan fasilitas kredit atau saldo rekening bank Anda. Metode ini nyaman dan diterima secara luas, tetapi mungkin dikenakan biaya bunga atau biaya transaksi.

Dengan memahami jenis-jenis pembayaran online, mempertimbangkan faktor-faktor pemilihan yang tepat, dan mengevaluasi pilihan yang tersedia, Anda dapat memilih metode pembayaran yang paling sesuai dengan kebutuhan dan preferensi Anda. Pemerintah Desa Bhuana Jaya berharap panduan ini dapat membantu Anda menikmati kemudahan dan keamanan pembayaran online.

Pembayaran Online dan Pilihan Pembayaran: Memilih Metode yang Paling Tepat untuk Kebutuhan Anda

Source www.kompasiana.me

Dalam era digital seperti sekarang, pembayaran online semakin populer dan menjadi bagian tak terpisahkan dari kehidupan masyarakat. Bagi Anda warga Desa Bhuana Jaya Kecamatan Tenggarong Seberang Kabupaten Kutai Kartanegara, penting untuk mengetahui berbagai pilihan pembayaran online yang tersedia beserta kelebihan dan kekurangannya. Dengan demikian, Anda dapat memilih metode pembayaran yang paling sesuai dengan kebutuhan Anda.

Pilihan Pembayaran

Berikut ini adalah beberapa pilihan pembayaran online yang dapat Anda pertimbangkan:

1. Dompet Digital

Dompet digital, seperti GoPay, OVO, dan Dana, merupakan pilihan pembayaran yang mudah dan praktis. Anda dapat menyimpan uang secara elektronik di dompet digital dan menggunakannya untuk bertransaksi online atau offline melalui smartphone. Kelebihan dompet digital adalah kemudahan penggunaannya dan banyaknya promo yang ditawarkan. Namun, Anda perlu memastikan bahwa dompet digital yang Anda gunakan terpercaya dan memiliki keamanan yang baik.

2. Transfer Bank

Transfer bank adalah metode pembayaran tradisional yang masih banyak digunakan. Anda dapat melakukan transfer bank melalui ATM, mobile banking, atau internet banking. Kelebihan transfer bank adalah keamanan dan kemudahannya. Namun, proses transfer bank terkadang memakan waktu, terutama jika transfer dilakukan ke bank yang berbeda.

3. Kartu Kredit

Kartu kredit menawarkan kemudahan berbelanja online dengan sistem pembayaran cicilan. Anda dapat menggunakan kartu kredit untuk membayar barang atau jasa secara online, dan tagihannya akan dibayarkan kemudian. Kelebihan kartu kredit adalah kemudahan dan fleksibilitasnya. Namun, Anda perlu memperhatikan biaya bunga dan biaya tahunan yang dikenakan jika Anda tidak melunasi tagihan tepat waktu.

4. Cod (Cash on Delivery)

Cod atau cash on delivery adalah metode pembayaran di mana Anda membayar barang atau jasa secara tunai ketika barang tersebut diantarkan. Kelebihan Cod adalah Anda dapat memastikan bahwa barang yang Anda beli sesuai dengan yang diharapkan sebelum melakukan pembayaran. Namun, Cod tidak selalu tersedia untuk semua transaksi online.

5. Virtual Account

Virtual account adalah rekening sementara yang dibuat oleh penyedia pembayaran online untuk menerima pembayaran dari pembeli. Kelebihan virtual account adalah keamanan dan kecepatan transaksinya. Namun, virtual account biasanya hanya dapat digunakan satu kali untuk setiap transaksi.

Pembayaran Online dan Pilihan Pembayaran: Memilih Metode yang Paling Tepat untuk Kebutuhan Anda

Source www.kompasiana.me

Warga Desa Bhuana Jaya yang terhormat, dengan pesatnya perkembangan teknologi, kini pembayaran tidak selalu harus dilakukan secara tunai. Tersedia berbagai metode pembayaran online yang menawarkan kemudahan dan keamanan ekstra. Namun, memilih metode pembayaran yang tepat bisa jadi membingungkan. Mari kita bahas salah satu pilihan populer, yaitu dompet digital!

Dompet Digital (E-Wallet)

Dompet digital, seperti GoPay, OVO, dan Dana, adalah aplikasi yang memungkinkan Anda menyimpan uang secara elektronik dan melakukan transaksi pembayaran dengan mudah. Alih-alih membawa uang tunai atau kartu kredit, Anda cukup menggunakan ponsel cerdas untuk membayar berbagai kebutuhan.

Dompet digital menawarkan berbagai kelebihan. Pertama, kenyamanan. Bayangkan bisa membayar belanjaan, makan di restoran, atau bahkan membayar tagihan dari mana saja hanya dengan beberapa ketukan. Kedua, keamanan. Dompet digital menggunakan teknologi enkripsi dan sistem keamanan berlapis untuk melindungi uang dan data Anda dari penyalahgunaan.

Namun, perlu diingat bahwa dompet digital juga memiliki beberapa kekurangan. Salah satunya, ketergantungan pada koneksi internet. Jika koneksi Anda terputus, Anda mungkin kesulitan melakukan pembayaran. Selain itu, beberapa toko masih belum menerima pembayaran melalui dompet digital. Teliti terlebih dahulu sebelum menjadikan dompet digital sebagai metode pembayaran utama Anda.

Jadi, apakah dompet digital cocok untuk Anda? Jika Anda mencari metode pembayaran yang mudah, aman, dan nyaman, maka dompet digital patut dicoba. Namun, pastikan Anda memahami kelebihan dan kekurangannya sebelum memutuskan. Pilihlah metode pembayaran yang paling sesuai dengan kebutuhan dan gaya hidup Anda!

Pembayaran Online dan Pilihan Pembayaran: Memilih Metode yang Paling Tepat untuk Kebutuhan Anda

Source www.kompasiana.me

Di era digital yang serba canggih ini, pembayaran online telah menjadi bagian tak terpisahkan dari kehidupan kita. Berbagai pilihan metode pembayaran tersedia, sehingga Anda dapat memilih yang paling sesuai dengan kebutuhan Anda. Salah satu metode yang cukup populer adalah transfer bank, yang menawarkan kemudahan dan keamanan dalam bertransaksi.

Transfer Bank: Metode Pembayaran Online yang Aman dan Praktis

Transfer bank adalah metode pembayaran online yang memungkinkan Anda mengirim uang secara langsung dari satu rekening bank ke rekening bank lainnya. Prosesnya cukup sederhana dan dapat dilakukan melalui berbagai platform, termasuk aplikasi perbankan seluler dan situs web bank. Anda hanya perlu mengetahui nomor rekening tujuan dan jumlah uang yang ingin Anda transfer.

Transfer bank menawarkan beberapa keunggulan dibandingkan metode pembayaran lainnya. Pertama, transaksi dilakukan secara langsung antar rekening bank, sehingga lebih aman dan terhindar dari risiko penipuan. Kedua, proses transfer umumnya cukup cepat dan mudah, terutama jika Anda menggunakan layanan perbankan online atau aplikasi seluler.

Namun, transfer bank juga memiliki beberapa kekurangan. Salah satunya adalah biaya transaksi yang mungkin dikenakan oleh bank. Selain itu, transfer bank memerlukan Anda untuk memiliki rekening bank dan mengetahui nomor rekening tujuan, yang mungkin tidak selalu praktis dalam semua situasi.

Secara keseluruhan, transfer bank merupakan metode pembayaran online yang aman, mudah, dan cukup cepat. Jika Anda memiliki rekening bank dan ingin melakukan transaksi ke rekening bank lain, transfer bank dapat menjadi pilihan yang tepat untuk Anda.

Pembayaran Online dan Pilihan Pembayaran: Memilih Metode yang Paling Tepat untuk Kebutuhan Anda

Pemerintah Desa Bhuana Jaya memahami pentingnya memiliki pemahaman mendalam tentang pembayaran online dan pilihan pembayaran yang tersedia. Dengan semakin menjamurnya transaksi digital, masyarakat Desa Bhuana Jaya perlu dibekali informasi terkini tentang metode pembayaran yang aman dan efisien. Artikel ini akan mengulas secara rinci berbagai metode pembayaran, termasuk kartu kredit, yang dapat membantu warga desa dalam mengambil keputusan tepat sesuai dengan kebutuhan mereka.

Kartu Kredit

Kartu kredit merupakan alat pembayaran populer yang menawarkan fleksibilitas dalam bertransaksi. Kartu ini memungkinkan Anda melakukan pembelian tanpa harus membawa uang tunai dan melunasi tagihannya di kemudian hari. Namun, seperti halnya alat pembayaran lainnya, kartu kredit memiliki kelebihan dan kekurangan yang perlu dipertimbangkan.

Keuntungan utama kartu kredit adalah kenyamanan dan kemudahan penggunaannya. Anda dapat berbelanja secara online atau di toko fisik tanpa perlu khawatir kehabisan uang tunai atau cek. Selain itu, kartu kredit sering kali menawarkan hadiah atau poin yang dapat ditukarkan dengan berbagai manfaat, seperti perjalanan atau barang dagangan. Namun, penting untuk menggunakan kartu kredit secara bijak untuk menghindari utang yang berlebihan.

Risiko utama menggunakan kartu kredit adalah biaya yang terkait dengannya. Sebagian besar kartu kredit membebankan biaya tahunan, yang dapat membebani anggaran Anda jika Anda jarang menggunakannya. Selain itu, jika Anda tidak melunasi saldo kartu kredit secara penuh setiap bulan, Anda akan dikenakan biaya bunga yang dapat menumpuk seiring waktu. Oleh karena itu, sangat penting untuk memahami syarat dan ketentuan kartu kredit sebelum mendaftar dan menggunakannya secara bertanggung jawab.

Secara keseluruhan, kartu kredit dapat menjadi pilihan pembayaran yang tepat bagi mereka yang membutuhkan fleksibilitas dan tidak keberatan dengan potensi biaya yang terkait. Namun, penting untuk menggunakan kartu kredit secara bijak dan melunasi saldo secara penuh setiap bulan untuk menghindari beban utang yang tidak diinginkan.

**Pembayaran Online dan Pilihan Pembayaran: Memilih Metode yang Paling Tepat untuk Kebutuhan Anda**

Memilih Metode Pembayaran yang Tepat

Di era digital yang serba cepat saat ini, pembayaran online telah menjadi bagian tak terpisahkan dari kehidupan kita sehari-hari. Apakah Anda berbelanja online, membayar tagihan, atau mentransfer uang ke keluarga dan teman, penting untuk memilih metode pembayaran yang tepat untuk memenuhi kebutuhan Anda secara spesifik. Dengan begitu banyak pilihan yang tersedia, mari kita urai faktor-faktor utama yang perlu dipertimbangkan.

Biaya

Tidak semua metode pembayaran diciptakan sama. Sebagian ada yang gratis, sementara yang lain mengenakan biaya tambahan. Kartu kredit dan debit biasanya dikenakan biaya transaksi tertentu, baik untuk pembelian maupun penarikan tunai. Transfer bank dan dompet digital mungkin juga memiliki biaya yang terkait, tergantung pada penyedia dan jenis transaksi. Pertimbangkan jenis transaksi yang paling sering Anda lakukan dan bandingkan biayanya untuk menemukan metode yang paling hemat biaya.

Kemudahan Penggunaan

Metode pembayaran harus mudah digunakan dan nyaman bagi Anda. Jika Anda lebih suka bertransaksi dari mana saja dan kapan saja, dompet digital atau aplikasi perbankan seluler mungkin merupakan pilihan yang tepat. Di sisi lain, jika Anda merasa lebih aman menggunakan metode tradisional, kartu kredit atau debit mungkin lebih disukai. Carilah metode yang memiliki antarmuka yang intuitif, langkah-langkah yang mudah, dan proses verifikasi yang cepat.

Keamanan

Keamanan harus menjadi prioritas utama saat memilih metode pembayaran. Pastikan metode yang Anda pilih menggunakan teknologi enkripsi dan langkah-langkah keamanan untuk melindungi informasi keuangan Anda. Periksa apakah penyedia pembayaran mematuhi standar industri, seperti PCI DSS, dan menawarkan jaminan perlindungan terhadap penipuan atau transaksi yang tidak sah. Jangan pernah memberikan informasi keuangan Anda di situs web atau aplikasi yang tidak tepercaya.

Fitur Tambahan

Selain biaya, kemudahan penggunaan, dan keamanan, Anda juga dapat mempertimbangkan fitur tambahan yang mungkin bermanfaat bagi Anda. Beberapa metode pembayaran menawarkan fitur-fitur seperti program loyalitas, cashback, atau asuransi perlindungan pembelian. Jika fitur-fitur ini penting bagi Anda, lakukan riset dan bandingkan berbagai penyedia untuk menemukan metode yang paling sesuai dengan kebutuhan Anda.

Umpan Balik dan Ulasan

Sebelum memilih metode pembayaran, luangkan waktu untuk membaca ulasan dan umpan balik dari pengguna lain. Hal ini dapat memberikan wawasan berharga tentang pengalaman pengguna, keamanan, dan keandalan penyedia. Carilah ulasan yang spesifik dan jujur, baik positif maupun negatif. Ini akan membantu Anda membuat keputusan yang tepat berdasarkan pengalaman orang lain.

Sesuaikan dengan Kebutuhan Anda

Ingatlah bahwa metode pembayaran terbaik adalah yang sesuai dengan kebutuhan spesifik Anda. Pertimbangkan frekuensi transaksi, jumlah uang yang biasa Anda transfer, tingkat keamanan yang Anda perlukan, dan fitur tambahan yang Anda inginkan. Dengan mempertimbangkan faktor-faktor ini, Anda dapat memilih metode pembayaran yang akan membuat transaksi keuangan Anda mudah, nyaman, dan aman.

Pembayaran Online dan Pilihan Pembayaran: Memilih Metode yang Paling Tepat untuk Kebutuhan Anda

Source www.kompasiana.me

Di era digital ini, pembayaran online menjadi kebutuhan bagi masyarakat Desa Bhuana Jaya. Berbagai pilihan pembayaran tersedia, namun menentukan metode yang paling tepat sangatlah penting. Pemerintah Desa Bhuana Jaya melalui artikel ini akan memberikan panduan lengkap dalam memilih metode pembayaran online yang aman dan sesuai kebutuhan Anda.

Tips Memilih Metode Pembayaran

Dalam menentukan metode pembayaran yang tepat, lakukan langkah-langkah berikut:

- Riset: Pelajari berbagai metode pembayaran yang tersedia, kelebihan dan kekurangannya masing-masing.

- Bandingkan Biaya: Perhatikan biaya transaksi, biaya administrasi, dan biaya lainnya yang mungkin timbul.

- Pastikan Keamanan: Pilih metode pembayaran yang memiliki reputasi baik dan menggunakan teknologi keamanan yang mumpuni.

**Warga Desa Mulawarman yang Terhormat,**

Kami dengan bangga mempersembahkan situs web desa kami yang baru: **bhuanajaya.desa.id**.

Situs web ini dibuat khusus untuk menyediakan informasi penting dan terkini, serta menjadi platform bagi warga desa kita untuk terhubung dan berbagi.

Di situs web ini, Anda akan menemukan:

* Pengumuman desa

* Informasi layanan masyarakat

* Berita dan acara

* Direktori usaha lokal

* Dan banyak lagi!

Kami mengundang Anda semua untuk mengunjungi situs web desa kami dan membagikannya dengan keluarga, teman, dan sesama warga desa. Dengan berbagi situs web ini, Anda membantu menyebarkan informasi penting dan menghubungkan seluruh masyarakat kita.

Selain itu, kami juga mendorong Anda untuk membaca artikel menarik yang telah kami posting di situs web. Artikel-artikel ini mencakup berbagai topik, mulai dari pengembangan desa hingga sejarah dan budaya kita.

Dengan bekerja sama, kita dapat membuat situs web desa kita menjadi sumber daya yang berharga bagi seluruh masyarakat Mulawarman.

Terima kasih atas dukungan Anda!

**Pemerintah Desa Mulawarman**

oleh PuskoMedia Indonesia | 15 Oktober 2023 | keuangan

Salam sejahtera bagi seluruh warga Desa Bhuana Jaya yang kami cintai. Kami harap semua warga dalam keadaan sehat dan penuh semangat. Pada kesempatan ini, kami ingin mengajak Bapak/Ibu untuk menyimak informasi penting tentang memilih jangka waktu pinjaman usaha yang tepat. Apakah Bapak/Ibu sudah memahami tentang hal ini?

Pendahuluan

Source www.goodnewsfromindonesia.id

Sebagai warga Desa Bhuana Jaya, kami memahami bahwa membangun bisnis yang sukses membutuhkan banyak perencanaan dan pertimbangan, termasuk memilih jangka waktu pinjaman usaha yang tepat. Pemilihan ini menjadi kunci penting untuk memastikan kesuksesan bisnis Anda. Mari kita bahas secara mendalam agar Anda dapat menyesuaikannya dengan kebutuhan dan kemampuan keuangan Anda.

Pertimbangkan Arus Kas Bisnis

Arus kas bisnis adalah aliran uang masuk dan keluar. Jangka waktu pinjaman usaha yang Anda pilih harus sesuai dengan siklus arus kas bisnis. Jika bisnis Anda memiliki arus kas yang tidak stabil, Anda mungkin ingin mempertimbangkan pinjaman jangka pendek untuk kebutuhan modal kerja. Sebaliknya, jika arus kas cukup stabil, pinjaman jangka panjang dapat menjadi pilihan yang lebih baik untuk investasi modal.

Sesuaikan dengan Tujuan Bisnis

Setiap bisnis memiliki tujuan berbeda. Jika tujuan Anda adalah membangun usaha kecil yang stabil, pinjaman jangka panjang mungkin tidak diperlukan. Namun, jika Anda berencana mengembangkan bisnis secara signifikan, mempertimbangkan pinjaman jangka panjang untuk mendanai ekspansi dapat menjadi pilihan yang tepat. Penting untuk menyesuaikan jangka waktu pinjaman dengan tujuan jangka panjang bisnis Anda.

Amati Kemampuan Finansial

Kemampuan keuangan bisnis Anda sangat penting dalam menentukan jangka waktu pinjaman. Anda harus mempertimbangkan pendapatan, pengeluaran, dan kewajiban yang ada. Pinjaman jangka panjang mungkin tidak layak jika bisnis Anda baru memulai dan belum memiliki arus kas yang cukup. Sedangkan pinjaman jangka pendek mungkin lebih sesuai jika bisnis Anda membutuhkan dana cepat untuk menutupi biaya operasional sementara.

Pilih yang Menawarkan Fleksibilitas

Pertimbangkan jangka waktu pinjaman yang menawarkan fleksibilitas. Hal ini memungkinkan Anda menyesuaikan pembayaran sesuai dengan kondisi bisnis Anda yang berubah-ubah. Beberapa pinjaman mungkin menawarkan opsi pembayaran yang dapat disesuaikan, seperti kemampuan untuk melakukan pembayaran lebih awal tanpa penalti atau memperpanjang jangka waktu pinjaman jika diperlukan.

Carilah Bantuan Profesional

Jika Anda ragu atau membutuhkan bantuan dalam memilih jangka waktu pinjaman usaha, jangan ragu untuk berkonsultasi dengan penasihat keuangan atau akuntan. Mereka dapat memberikan saran yang disesuaikan dengan situasi keuangan dan kebutuhan bisnis Anda. Bantuan profesional dapat membantu Anda membuat keputusan tepat yang mengoptimalkan kesuksesan bisnis Anda.

**Memilih Jangka Waktu Pinjaman Usaha yang Tepat: Menyesuaikan dengan Keperluan dan Kemampuan Keuangan**

Bagi pelaku usaha di Desa Bhuana Jaya yang tengah mempertimbangkan untuk mengajukan pinjaman usaha, menentukan jangka waktu pinjaman yang tepat merupakan aspek krusial yang perlu menjadi perhatian cermat. Pemerintah Desa Bhuana Jaya bermaksud memberikan panduan komprehensif mengenai hal ini agar pelaku usaha dapat membuat keputusan yang tepat sesuai kondisi bisnisnya.

Faktor yang Perlu Dipertimbangkan

Dalam memilih jangka waktu pinjaman usaha, ada beberapa faktor penting yang harus dipertimbangkan, di antaranya:

**1. Ukuran Bisnis**

Usaha berskala besar umumnya membutuhkan dana lebih banyak dan waktu lebih lama untuk melunasinya. Sebaliknya, usaha kecil mungkin lebih cocok dengan jangka waktu yang lebih pendek.

**2. Aliran Kas**

Perhatikan arus kas bulanan bisnis Anda. Pilih jangka waktu pinjaman yang sejalan dengan kemampuan pembayaran Anda. Jangka waktu yang terlalu pendek dapat memberatkan aliran kas, sementara jangka waktu yang terlalu panjang bisa memboroskan biaya bunga.

**3. Rencana Pembayaran Kembali**

Bagaimana Anda berencana melunasi pinjaman? Apakah melalui keuntungan bisnis atau sumber pendapatan lain? Buat rencana pembayaran yang realistis dan sesuaikan dengan jangka waktu pinjaman yang dipilih.

**4. Kemampuan Keuangan**

Sebelum mengajukan pinjaman, pastikan kondisi keuangan Anda stabil. Pertimbangkan pengeluaran rutin, kewajiban utang lain, dan potensi perubahan pendapatan di masa depan. Penting untuk meminjam hanya dalam jumlah yang mampu Anda lunasi.

**5. Tujuan Penggunaan Pinjaman**

Tujuan penggunaan pinjaman juga mempengaruhi pilihan jangka waktu. Pinjaman untuk investasi jangka panjang, seperti pembelian properti atau peralatan, mungkin memerlukan jangka waktu yang lebih lama. Sementara pinjaman modal kerja yang digunakan untuk memenuhi kebutuhan jangka pendek biasanya berjangka waktu lebih pendek.

**6. Tingkat Suku Bunga**

Suku bunga yang dikenakan pada pinjaman juga mempengaruhi biaya keseluruhan. Jangka waktu pinjaman yang lebih panjang biasanya memiliki suku bunga yang lebih tinggi. Pertimbangkan tingkat suku bunga saat ini dan potensi perubahannya di masa depan.

**7. Fleksibilitas Pinjaman**

Cari pinjaman yang menawarkan fleksibilitas, seperti opsi pembayaran di muka atau penangguhan pembayaran. Hal ini dapat membantu mengatasi kebutuhan finansial yang tidak terduga atau perubahan keadaan.

Dengan mempertimbangkan faktor-faktor ini secara cermat, pelaku usaha di Desa Bhuana Jaya dapat menentukan jangka waktu pinjaman usaha yang tepat. Dengan begitu, mereka dapat memanfaatkan pinjaman untuk mengembangkan bisnis tanpa membebani keuangan atau menghambat pertumbuhan bisnis.

Memilih Jangka Waktu Pinjaman Usaha yang Tepat: Menyesuaikan dengan Keperluan dan Kemampuan Keuangan

Source www.goodnewsfromindonesia.id

Warga Desa Bhuana Jaya yang terhormat, kabar gembira bagi Anda yang berniat memajukan usaha! Menentukan jangka waktu pinjaman usaha yang tepat sangat krusial, karena akan memengaruhi keberhasilan Anda dalam mengelola keuangan. Berikut panduan lengkap untuk membantu Anda memilih jangka waktu pinjaman yang sesuai dengan kebutuhan dan kemampuan keuangan Anda:

Jangka Waktu Pinjaman

Dalam dunia keuangan, pinjaman dibedakan menjadi dua kategori berdasarkan jangka waktunya: pinjaman jangka pendek dan pinjaman jangka panjang. Nah, apa ya perbedaannya?

Pinjaman Jangka Pendek

Sesuai namanya, pinjaman jangka pendek memiliki durasi di bawah 3 tahun. Umumnya, jenis pinjaman ini digunakan untuk memenuhi kebutuhan bisnis yang bersifat sementara, seperti pembelian persediaan bahan baku atau kebutuhan operasional sehari-hari. Pinjaman jangka pendek biasanya memiliki suku bunga yang lebih tinggi dibandingkan pinjaman jangka panjang, namun proses pengajuannya lebih cepat dan mudah disetujui.

Pinjaman Jangka Panjang

Berbeda dengan pinjaman jangka pendek, pinjaman jangka panjang memiliki durasi lebih dari 5 tahun. Jenis pinjaman ini cocok untuk kebutuhan bisnis yang membutuhkan suntikan dana besar, seperti pembelian aset tetap, ekspansi usaha, atau investasi jangka panjang lainnya. Pinjaman jangka panjang umumnya memiliki suku bunga yang lebih rendah dibandingkan pinjaman jangka pendek, tetapi proses pengajuannya lebih rumit dan membutuhkan jaminan.

Contoh Kasus

Untuk mempermudah pemahaman, berikut contoh kasus yang dapat Anda jadikan bahan pertimbangan:

Pak Tarno, seorang pemilik warung makan di Desa Bhuana Jaya, membutuhkan tambahan modal untuk membeli peralatan dapur baru. Karena kebutuhannya bersifat sementara, Pak Tarno memilih pinjaman jangka pendek selama 2 tahun. Dengan begitu, beliau tidak perlu pusing dengan beban cicilan yang terlalu lama dan suku bunga yang tinggi.

Sementara itu, Bu Sari, seorang pengusaha konveksi di desa yang sama, berencana membangun pabrik baru. Untuk mewujudkan rencananya, Bu Sari membutuhkan suntikan dana yang besar. Setelah mempertimbangkan dengan matang, beliau memilih pinjaman jangka panjang selama 7 tahun. Dengan pilihan ini, Bu Sari memperoleh suku bunga yang lebih rendah dan waktu yang cukup untuk mengembalikan pinjaman tanpa terbebani oleh cicilan yang besar.

Jadi, sekarang Anda sudah memahami pentingnya memilih jangka waktu pinjaman usaha yang tepat. Sesuaikan dengan kebutuhan dan kemampuan keuangan Anda. Jangan lupa berkonsultasi dengan pihak bank atau lembaga keuangan lainnya untuk mendapatkan informasi lebih lanjut. Dengan perencanaan yang matang, Anda bisa memaksimalkan manfaat dari pinjaman usaha dan membawa bisnis Anda ke level yang lebih tinggi!

Memilih Jangka Waktu Pinjaman Usaha yang Tepat: Menyesuaikan dengan Keperluan dan Kemampuan Keuangan

Kemajuan zaman menuntut pelaku usaha untuk terus berinovasi dan beradaptasi. Tak jarang, pinjaman usaha menjadi solusi untuk mengembangkan bisnis. Namun, memilih jangka waktu pinjaman yang tepat sangatlah krusial untuk memastikan kesuksesan usaha Anda. Artikel ini akan mengulas cara menyesuaikan jangka waktu pinjaman dengan keperluan dan kemampuan keuangan bagi masyarakat Desa Bhuana Jaya Kecamatan Tenggarong Seberang Kabupaten Kutai Kartanegara.

Kemampuan Keuangan

Memastikan pinjaman sesuai dengan kemampuan keuangan adalah langkah awal yang tak boleh dilewatkan. Bayangkan Anda meminjam uang dari teman untuk membeli motor. Tentu Anda akan menyesuaikan jumlah pinjaman dengan kemampuan Anda untuk membayar, bukan? Hal yang sama berlaku untuk pinjaman usaha. Perhitungkan dengan cermat biaya pembayaran cicilan dan bunga pinjaman agar tidak membebani keuangan Anda di kemudian hari.

Contohnya, jika Anda memiliki penghasilan bulanan Rp 5.000.000 dan ingin meminjam Rp 100.000.000 dengan suku bunga 12% per tahun selama 5 tahun, maka cicilan bulanan Anda akan mencapai Rp 2.538.000. Pastikan angka ini tidak lebih dari 30% penghasilan Anda agar keuangan Anda tetap sehat.

Hindari mengambil pinjaman yang terlalu besar atau terlalu lama. Ingat, kemampuan keuangan Anda dapat berubah seiring waktu. Lebih baik memilih jangka waktu pinjaman yang lebih pendek dengan cicilan yang lebih tinggi, sehingga Anda dapat melunasi pinjaman lebih cepat dan mengurangi beban bunga yang harus dibayar. Seperti pepatah, “Lebih baik berutang sekadar kemampuan, daripada berutang berlebih yang membuat sengsara.”

Memilih Jangka Waktu Pinjaman Usaha yang Tepat: Menyesuaikan dengan Keperluan dan Kemampuan Keuangan

Source www.goodnewsfromindonesia.id

Bagi pelaku usaha di Desa Bhuana Jaya, menentukan jangka waktu pinjaman yang tepat menjadi krusial untuk kesuksesan bisnis. Jangka waktu pinjaman yang sesuai akan memastikan arus kas yang sehat dan meminimalisir beban keuangan. Lantas, bagaimana cara memilih jangka waktu pinjaman usaha yang tepat? Yuk, simak ulasannya berikut ini!

Dampak pada Bisnis

Pemilihan jangka waktu pinjaman berdampak signifikan pada bisnis. Jangka waktu yang lebih panjang memang dapat mengurangi beban pembayaran bulanan. Namun, di sisi lain, hal ini akan meningkatkan biaya bunga secara keseluruhan. Sebaliknya, jangka waktu yang lebih pendek memang akan meningkatkan beban bulanan, tetapi total biaya bunga akan lebih rendah.

Oleh karena itu, memilih jangka waktu yang tepat merupakan kunci. Jangka waktu ideal harus memungkinkan bisnis untuk melakukan ekspansi dan pertumbuhan tanpa terlalu membebani arus kas. Sama seperti memikirkan rumah yang sedang dibangun, memilih jangka waktu pinjaman yang tepat ibarat memilih pondasi yang kokoh untuk bisnis Anda.

Perhitungkan dengan cermat arus kas, proyeksi pertumbuhan, dan kapasitas keuangan bisnis Anda. Bayangkan sebuah perusahaan kecil yang baru saja memulai. Jangka waktu pinjaman yang pendek akan sangat membantu dalam menjaga arus kas tetap stabil. Namun, seiring dengan pertumbuhan bisnis, jangka waktu yang lebih panjang mungkin menjadi pilihan yang lebih tepat untuk membiayai ekspansi bisnis yang ambisius.

Menentukan jangka waktu pinjaman yang tepat tidaklah mudah. Namun, dengan mempertimbangkan faktor-faktor yang telah dijelaskan, Anda dapat memilih jangka waktu yang akan mengoptimalkan pertumbuhan bisnis Anda. Ingat, ini bukan sekadar soal uang, tetapi juga tentang membangun masa depan bisnis yang berkelanjutan.

Memilih Jangka Waktu Pinjaman Usaha yang Tepat

Warga Desa Bhuana Jaya yang kami hormati, memilih jangka waktu pinjaman usaha merupakan keputusan krusial dalam pengelolaan keuangan dan pertumbuhan bisnis Anda. Dengan mempertimbangkan kebutuhan dan kemampuan finansial, Anda dapat memaksimalkan manfaat pinjaman usaha dan menghindari jeratan utang.

Pilih Tenor Sesuai Kemampuan Finansial

Pertama, tentukan tenor pinjaman yang sesuai dengan kondisi keuangan Anda. Jangan tergiur oleh tenor panjang yang berpotensi meringankan cicilan bulanan. Justru, pilihlah tenor yang memungkinkan Anda melunasi pinjaman dengan nyaman, tanpa membebani arus kas bisnis. Ingatlah, pinjaman adalah alat bantu, bukan beban yang memberatkan.

Sesuaikan dengan Rencana Bisnis

Kedua, sesuaikan jangka waktu dengan rencana bisnis Anda. Jika Anda berencana mengembangkan bisnis secara bertahap, tenor panjang dapat menjadi pilihan tepat. Sebaliknya, jika Anda membutuhkan dana untuk kebutuhan mendesak, tenor pendek lebih disarankan. Jangan lupa pertimbangkan potensi pertumbuhan bisnis dan proyeksi pendapatan di masa depan.

Perhitungkan Biaya Bunga

Selanjutnya, pertimbangkan biaya bunga yang harus dibayar selama masa pinjaman. Tenor yang lebih panjang umumnya akan menghasilkan beban bunga yang lebih tinggi. Pastikan Anda memahami rincian biaya bunga dan dapat mengelola pengeluaran tersebut secara efektif. Bagaimanapun, Anda ingin pinjaman usaha menjadi investasi yang menguntungkan, bukan beban yang membebani.

Tinjau Kembali Secara Berkala

Terakhir, jangan ragu untuk meninjau kembali jangka waktu pinjaman secara berkala. Situasi keuangan dan rencana bisnis dapat berubah seiring waktu. Jika kondisi memungkinkan, Anda dapat mempertimbangkan untuk memperpanjang atau memperpendek tenor pinjaman demi mengoptimalkan pembayaran.

Kesimpulan

Memilih jangka waktu pinjaman usaha yang tepat adalah keputusan penting yang harus diambil dengan bijak. Dengan mempertimbangan kebutuhan dan kemampuan finansial, serta menyesuaikannya dengan rencana bisnis dan biaya bunga, Anda dapat memaksimalkan manfaat pinjaman usaha dan meminimalisir risiko keuangan. Ingat, pinjaman adalah alat bantu yang dapat mempercepat pertumbuhan bisnis, namun harus dikelola dengan cermat agar tidak justru menjadi beban.

**Warga Desa Mulawarman yang Terhormat,**

Kami dari situs web resmi Desa Mulawarman (bhuanajaya.desa.id) ingin mengajak Anda semua untuk berpartisipasi aktif dalam memperkaya informasi dan pengetahuan tentang desa kita sendiri.

**Bagikan Artikel Penting**

Kami memiliki banyak artikel menarik dan informatif di situs web kami yang membahas berbagai topik terkait Desa Mulawarman, mulai dari sejarah, budaya, perkembangan, hingga berita dan pengumuman terbaru. Kami percaya bahwa pengetahuan ini sangat bermanfaat bagi warga desa kita untuk memahami lebih dalam tentang tempat tinggal kita.

Oleh karena itu, kami mengajak Anda untuk **membagikan artikel-artikel kami** dengan teman, keluarga, dan rekan kerja Anda di media sosial, grup WhatsApp, atau platform lainnya. Dengan membagikannya, Anda turut membantu menyebarkan informasi penting dan meningkatkan kesadaran tentang desa kita.

**Baca Artikel Menarik Lainnya**

Selain artikel yang terkait langsung dengan Desa Mulawarman, kami juga memiliki koleksi artikel menarik lainnya yang membahas berbagai topik, seperti:

* Kesehatan dan gaya hidup

* Pendidikan dan teknologi

* Pertanian dan lingkungan

* Pariwisata dan budaya

* Dan masih banyak lagi

Kami yakin Anda akan menemukan banyak informasi bermanfaat dan menghibur di situs web kami. Silakan luangkan waktu untuk menjelajahinya dan temukan artikel yang menarik bagi Anda.

**Bersama, Kita Bangun Desa yang Maju**

Dengan membagikan artikel dan membaca konten yang bermanfaat, kita dapat bersama-sama membangun Desa Mulawarman yang semakin maju dan sejahtera. Mari berbagi informasi, mempererat hubungan, dan meningkatkan pengetahuan bersama.

**Kunjungi Situs Web Desa Mulawarman:** bhuanajaya.desa.id

**Terima kasih atas partisipasi dan dukungan Anda!**

oleh PuskoMedia Indonesia | 15 Oktober 2023 | keuangan

Salam sejahtera dari warga Desa Bhuana Jaya.

Bagi segenap petani di tanah air, mari kita berbincang tentang topik penting dalam dunia pertanian: Manajemen Risiko dalam Usaha Pertanian: Menghadapi Ketidakpastian dan Mengurangi Kerugian. Apakah Anda sudah memahami konsep ini? Jika belum, jangan khawatir karena kami akan mengulasnya secara mendalam dalam artikel ini.

Manajemen Risiko dalam Usaha Pertanian: Menghadapi Ketidakpastian dan Mengurangi Kerugian

Bayangkan diri Anda sebagai seorang petani yang mengelola lahan pertanian yang luas. Berbagai potensi ancaman mengintai di setiap sudut, bagaikan pedang bermata dua yang menggantung di atas hasil panen Anda. Manajemen risiko adalah perisai yang akan melindungi Anda dari bahaya tak terduga ini, menjaga usaha pertanian Anda tetap aman dan menguntungkan.

Jenis-jenis Risiko dalam Usaha Pertanian

Risiko dalam dunia pertanian datang dalam berbagai bentuk dan ukuran. Bencana alam, seperti banjir, kekeringan, dan badai, dapat menghancurkan tanaman dan infrastruktur dalam sekejap mata. Hama dan penyakit juga menjadi musuh bebuyutan, mengancam kesehatan dan produktivitas tanaman. Faktor ekonomi, seperti fluktuasi harga dan perubahan pasar, dapat mengguncang dasar keuangan usaha Anda.

Mengelola Risiko Secara Efektif

Meski risiko tak terhindarkan, namun bukan berarti Anda harus menyerah pada keputusasaan. Strategi manajemen risiko yang efektif dapat membantu Anda mengantisipasi dan memitigasi ancaman, sehingga mengurangi kerugian dan memastikan keberlangsungan usaha Anda.

Langkah-langkah Manajemen Risiko

Langkah pertama dalam manajemen risiko adalah mengidentifikasi dan menilai potensi bahaya. Apa saja risiko yang mungkin terjadi dalam usaha Anda? Seberapa besar kemungkinan terjadinya, dan seberapa parah dampak yang ditimbulkan? Dengan menjawab pertanyaan-pertanyaan ini, Anda dapat menetapkan prioritas dan mengembangkan strategi penanggulangan.

Menerapkan strategi mitigasi adalah langkah penting berikutnya. Ini melibatkan tindakan-tindakan seperti menerapkan teknik pertanian berkelanjutan untuk mengurangi risiko bencana alam, menggunakan pestisida dan fungisida secara tepat untuk mengendalikan hama dan penyakit, dan mendiversifikasi sumber pendapatan untuk mengelola fluktuasi pasar.

Strategi lain yang ampuh adalah transfer risiko. Asuransi pertanian dapat mengalihkan sebagian risiko finansial jika terjadi bencana. Berkolaborasi dengan koperasi atau kelompok tani juga dapat membantu berbagi risiko dan sumber daya.

Mengelola Risiko di Desa Bhuana Jaya

Pemerintah Desa Bhuana Jaya sangat menyadari pentingnya manajemen risiko bagi kesejahteraan petani di desa kami. Kami telah mengambil langkah-langkah aktif untuk mempromosikan praktik manajemen risiko di antara masyarakat kami. Program penyuluhan, pelatihan, dan lokakarya telah diselenggarakan untuk mendidik petani tentang teknik-teknik mitigasi risiko dan sumber daya yang tersedia.

Kami juga mendorong petani untuk membentuk kelompok tani, yang dapat berfungsi sebagai platform untuk saling mendukung, berbagi pengetahuan, dan mengelola risiko secara bersama-sama. Dengan bekerja sama, kita dapat menciptakan jaringan petani yang kuat dan tangguh, mampu menghadapi tantangan apa pun yang menghadang.

Kesimpulan

Manajemen risiko adalah kunci kelangsungan dan kesuksesan usaha pertanian. Dengan mengidentifikasi, menilai, dan memitigasi risiko, petani dapat mengurangi kerugian, memastikan keuntungan, dan menjamin masa depan usaha mereka. Pemerintah Desa Bhuana Jaya berkomitmen untuk mendukung petani kami dalam mengelola risiko dan menciptakan lingkungan yang kondusif bagi pertumbuhan dan kemakmuran mereka.

Manajemen Risiko dalam Usaha Pertanian: Menghadapi Ketidakpastian dan Mengurangi Kerugian

Sebagai Pemerintah Desa Bhuana Jaya, kami sangat menyadari tantangan yang dihadapi para petani di wilayah kami. Ketidakpastian pasar dan faktor lingkungan yang tidak terduga dapat mengancam mata pencaharian dan kesejahteraan mereka. Itulah mengapa kami menekankan pentingnya manajemen risiko dalam usaha pertanian untuk menghadapi ketidakpastian dan meminimalkan kerugian. Dengan mengidentifikasi, menilai, dan memitigasi risiko, petani dapat melindungi bisnis mereka dari potensi kejutan finansial dan operasional yang merugikan.

Jenis-Jenis Risiko dalam Pertanian

Petani menghadapi beragam risiko yang dapat berdampak pada operasi pertanian mereka. Memahami sifat dan sumber risiko ini sangat penting untuk mengembangkan strategi manajemen risiko yang efektif:

**Risiko Alam:** Bencana alam seperti banjir, kekeringan, topan, dan kebakaran hutan dapat merusak tanaman, ternak, dan infrastruktur pertanian. Risiko-risiko ini seringkali tidak terduga dan dapat menyebabkan kerugian besar dalam waktu singkat.

**Risiko Biologis:** Hama, penyakit, dan gulma dapat menyerang tanaman dan hewan ternak, menyebabkan kerugian hasil panen dan bahkan mengancam kelangsungan hidup spesies tertentu. Risiko biologis dapat diperburuk oleh perubahan iklim, praktik pengelolaan lahan yang tidak berkelanjutan, dan pergerakan global produk pertanian.

**Risiko Pasar:** Fluktuasi harga komoditas, persaingan pasar, dan perubahan permintaan konsumen dapat berdampak signifikan pada profitabilitas usaha pertanian. Petani menghadapi ketidakpastian dalam memprediksi harga dan permintaan produk mereka, sehingga mempersulit perencanaan keuangan dan pengambilan keputusan.

**Risiko Finansial:** Biaya operasional, utang, dan akses ke modal dapat menjadi sumber risiko keuangan bagi petani. Ketidakmampuan membayar pinjaman atau memenuhi kewajiban keuangan dapat membahayakan keberlanjutan usaha pertanian.

**Risiko Operasional:** Kegagalan peralatan, masalah tenaga kerja, dan gangguan rantai pasokan dapat menyebabkan penundaan atau kerugian dalam produksi dan distribusi produk pertanian. Risiko operasional dapat berdampak pada kualitas dan efisiensi operasi pertanian.

Manajemen Risiko dalam Usaha Pertanian: Menghadapi Ketidakpastian dan Mengurangi Kerugian

Source www.businessanalystlearnings.com

Halo, warga Desa Bhuana Jaya yang terhormat! Di tengah serba ketidakpastian di dunia pertanian, kita sebagai pemerintah desa berkomitmen untuk mengayomi kesejahteraan masyarakat. Berkaitan dengan itu, kami ingin berbagi informasi penting terkait manajemen risiko dalam usaha pertanian, agar kita semua dapat menghadapi tantangan dan meminimalisir kerugian bersama-sama.

Strategi Manajemen Risiko

Pertanian merupakan sektor yang penuh dengan ketidakpastian, mulai dari faktor alam hingga fluktuasi pasar. Namun, dengan menerapkan strategi manajemen risiko yang tepat, kita dapat mengantisipasi dan mengurangi dampak buruknya. Berikut adalah beberapa strategi yang bisa dipertimbangkan:

Asuransi Pertanian

Asuransi pertanian layaknya payung pelindung bagi petani. Dengan mengasuransikan aset dan hasil panen, petani dapat memperoleh ganti rugi finansial saat terjadi bencana alam, penyakit tanaman, atau kegagalan panen. Ini bisa menjadi jaring pengaman yang sangat dibutuhkan, terutama ketika kondisi pasar sedang tidak menentu.

Diversifikasi Usaha

Jangan taruh telur Anda dalam satu keranjang! Diversifikasi usaha dalam pertanian dapat mengurangi ketergantungan pada satu jenis komoditas atau pasar. Dengan menanam berbagai jenis tanaman atau beternak jenis hewan yang berbeda, petani dapat menyebarkan risiko dan mengurangi dampak kerugian jika terjadi penurunan harga atau kegagalan panen pada satu jenis produk.

Manajemen Keuangan yang Sehat

Jangan remehkan pentingnya pengelolaan keuangan yang sehat dalam usaha pertanian! Buatlah anggaran yang jelas, catat pengeluaran dan pemasukan secara teratur, dan selalu pertimbangkan cadangan dana darurat. Dengan menjaga kesehatan keuangan, petani dapat lebih siap menghadapi masa-masa sulit dan berinvestasi untuk mengembangkan usahanya.

**Manajemen Risiko dalam Usaha Pertanian: Menghadapi Ketidakpastian dan Mengurangi Kerugian**

Warga Desa Bhuana Jaya yang terhormat,

Dalam dunia pertanian yang penuh ketidakpastian, manajemen risiko menjadi kunci keberhasilan. Dengan mengelola risiko, kita dapat mengurangi kerugian, meningkatkan profitabilitas, dan menjamin keberlangsungan usaha pertanian kita. Mari kita bahas manfaat luar biasa ini lebih dalam.

Manfaat Manajemen Risiko

Mengelola risiko, bak perisai bagi petani, melindungi dari berbagai ancaman tak terduga. Pertama-tama, hal ini meningkatkan profitabilitas dengan meminimalkan kerugian dan mempersiapkan petani menghadapi peristiwa tak terduga. Bayangkan jika hujan lebat merusak tanaman padi Anda, tanpa manajemen risiko, Anda akan kehilangan seluruh hasil panen. Namun, dengan mengasuransikan tanaman tersebut, Anda dapat menutupi kerugian dan bertahan dari badai keuangan.

Selain itu, manajemen risiko mengurangi stres dan kekhawatiran yang terkait dengan bertani. Ketika Anda tahu bahwa Anda telah mempersiapkan kemungkinan terburuk, Anda dapat bernapas lega dan fokus pada mengoptimalkan operasi Anda. Ini seperti melepas beban berat dari pundak Anda, memungkinkan Anda untuk berkonsentrasi pada menumbuhkan bisnis pertanian yang sukses.

Manajemen Risiko dalam Usaha Pertanian: Menghadapi Ketidakpastian dan Mengurangi Kerugian

Source www.businessanalystlearnings.com

Sebagai Pemerintah Desa Bhuana Jaya, kami memahami betul bahwa usaha pertanian adalah tulang punggung perekonomian masyarakat kita. Sayangnya, usaha pertanian tidak luput dari risiko yang dapat mengancam keberlanjutan mata pencaharian petani. Itulah mengapa kami ingin mengajak para petani di desa kita untuk menerapkan prinsip-prinsip manajemen risiko dalam usaha pertanian mereka.

Contoh Manajemen Risiko dalam Praktik

Studi kasus menunjukkan bahwa petani yang sukses telah menerapkan beberapa strategi manajemen risiko yang efektif. Salah satunya adalah petani bernama Pak Budi, yang berhasil mengatasi risiko gagal panen akibat hama. Pak Budi menanam tanaman yang tahan terhadap hama tertentu dan melakukan rotasi tanaman untuk memutus siklus hidup hama. Selain itu, Pak Budi juga menjalin kerja sama dengan penyuluh pertanian untuk mendapatkan informasi terbaru tentang cara pengendalian hama.

Kasus lain adalah Bu Sari, petani yang berhasil mengatasi risiko fluktuasi harga komoditas pertanian. Bu Sari menggunakan sistem pertanian terintegrasi, yaitu menggabungkan tanaman pangan, hortikultura, dan peternakan dalam satu lahan. Dengan begitu, Bu Sari bisa mengoptimalkan sumber daya yang ada dan mengurangi ketergantungan pada satu jenis komoditas. Selain itu, Bu Sari juga melakukan diversifikasi produk pertaniannya untuk meminimalkan dampak dari penurunan harga suatu komoditas.

Pengalaman Pak Budi dan Bu Sari menunjukkan bahwa manajemen risiko sangat penting untuk menjaga keberlanjutan usaha pertanian. Dengan mengidentifikasi risiko, merencanakan strategi mitigasi, dan mengimplementasikan tindakan pencegahan, petani dapat mengurangi dampak negatif dari ketidakpastian dan kerugian yang mungkin terjadi. Kami mengajak seluruh petani di Desa Bhuana Jaya untuk mengikuti jejak mereka dan menerapkan prinsip-prinsip manajemen risiko dalam usaha pertanian mereka. Mari kita bersama-sama membangun sektor pertanian yang tangguh dan berkelanjutan.

Manajemen Risiko dalam Usaha Pertanian: Menghadapi Ketidakpastian dan Mengurangi Kerugian

Sebagai Pemerintah Desa Bhuana Jaya, kami sangat memahami tantangan yang dihadapi petani di wilayah kami. Ketidakpastian iklim, hama penyakit, dan perubahan pasar dapat mengancam keberlanjutan usaha pertanian yang menjadi mata pencaharian banyak warga kami.

Itulah sebabnya, kami ingin menekankan pentingnya manajemen risiko bagi petani. Dengan mengidentifikasi potensi risiko dan menyusun strategi untuk mengatasinya, petani dapat meminimalkan kerugian, meningkatkan produktivitas, dan memastikan masa depan usaha mereka.

Strategi Manajemen Risiko

Terdapat berbagai strategi manajemen risiko yang dapat diterapkan petani, termasuk:

- Diversifikasi tanaman: Menanam berbagai jenis tanaman dapat mengurangi ketergantungan pada satu komoditas, sehingga jika satu tanaman rusak, petani masih memiliki sumber pendapatan alternatif.

- Asuransi pertanian: Asuransi dapat memberikan perlindungan finansial kepada petani jika terjadi kerugian akibat bencana alam atau hama penyakit.

- Teknik budidaya yang baik: Praktik pertanian berkelanjutan, seperti irigasi tetes dan penggunaan pupuk organik, dapat membantu mengurangi risiko hama penyakit dan meningkatkan hasil panen.

- Manajemen keuangan yang baik: Mengelola arus kas dengan bijak, membuat anggaran, dan menghindari utang yang berlebihan dapat membantu petani mengatasi masa-masa sulit.

- Pemasaran yang efektif: Membangun hubungan dengan pembeli, mengeksplorasi saluran distribusi baru, dan mempromosikan produk secara kreatif dapat membantu petani meminimalkan risiko kerugian akibat fluktuasi pasar.

Manfaat Manajemen Risiko

Menerapkan manajemen risiko yang tepat membawa banyak manfaat bagi petani, di antaranya:

- Mengurangi kerugian akibat bencana alam, hama penyakit, dan fluktuasi pasar

- Meningkatkan produktivitas dan hasil panen

- Memastikan stabilitas keuangan dan keberlanjutan usaha

- Meningkatkan kepercayaan diri dan mengurangi stres bagi petani

- Mempromosikan inovasi dan diversifikasi dalam usaha pertanian

Kesimpulan

Manajemen risiko merupakan aspek penting bagi keberhasilan usaha pertanian. Dengan memahami risiko dan menerapkan strategi mitigasi yang tepat, petani di Desa Bhuana Jaya dapat mengatasi ketidakpastian, mengurangi kerugian, dan memastikan masa depan usaha mereka. Marilah kita bekerja sama untuk membangun sektor pertanian yang tangguh dan berkelanjutan bagi generasi mendatang.

**Warga Desa Mulawarman yang Terhormat,**

Kami, Pemerintah Desa Mulawarman, mengajak Anda untuk berbagi artikel di situs resmi kami, bhuanajaya.desa.id. Dengan membagikan artikel-artikel bermanfaat, kita dapat bersama-sama menyebarkan informasi dan membangun desa kita menjadi lebih baik.

Artikel yang kami bagikan mencakup berbagai topik seperti:

* Pengumuman resmi desa

* Informasi tentang program dan kegiatan desa

* Berita terkini tentang desa

* Artikel informatif tentang kesehatan, pendidikan, dan pertanian

* Kisah inspiratif dari warga desa

Dengan membagikan artikel-artikel ini, Anda dapat membantu:

* Menjaga warga desa tetap terinformasi tentang perkembangan desa

* Mempromosikan program dan kegiatan desa

* Menginspirasi dan memotivasi warga desa

* Membangun rasa kebersamaan dan kebanggaan di desa kita

Selain itu, kami juga mengundang Anda untuk membaca artikel menarik lainnya di situs web kami. Kami memiliki berbagai macam artikel yang ditulis oleh para ahli dan warga desa yang knowledgeable, meliputi topik-topik seperti:

* Sejarah dan budaya Desa Mulawarman

* Tips praktis untuk kehidupan sehari-hari

* Panduan tentang layanan publik yang tersedia di desa

* Cerita-cerita menarik dari warga desa

Dengan membaca artikel-artikel ini, Anda dapat memperluas pengetahuan, meningkatkan keterampilan, dan mendapatkan inspirasi untuk hidup Anda.

Silakan kunjungi situs web kami di bhuanajaya.desa.id dan bagikan artikel yang menurut Anda bermanfaat. Bersama-sama, kita dapat menjadikan Desa Mulawarman sebagai desa yang lebih maju dan sejahtera.

Terima kasih atas dukungan Anda.

**Pemerintah Desa Mulawarman**

oleh PuskoMedia Indonesia | 14 Oktober 2023 | keuangan

Kepada pembaca yang kami hormati dari Desa Bhuana Jaya,

Selamat datang dan salam sejahtera! Hari ini, kami ingin mengajak Anda untuk memahami topik penting dalam mengelola keuangan, yaitu “Mengoptimalkan Penggunaan Utang untuk Investasi: Memahami Risiko dan Peluang dalam Mengelola Utang.” Apakah Anda sudah familiar dengan topik ini? Bersama-sama, mari kita jelajahi seluk beluk investasi menggunakan utang, sekaligus memahami risiko dan peluang yang menyertainya.

Pendahuluan

Halo, warga Desa Bhuana Jaya yang luar biasa! Hari ini, kita akan mengupas rahasia cerdas mengelola utang demi meraih masa depan finansial yang cemerlang. Kita akan bahas tuntas **Mengoptimalkan Penggunaan Utang untuk Investasi: Memahami Risiko dan Peluang dalam Mengelola Utang**. Yuk, siapkan secangkir kopi dan mari kita selami bersama!

Sekilas tentang Utang

Utang kerap kali menjadi momok menakutkan, namun tahukah Anda bahwa utang bisa menjadi alat ampuh untuk melipatgandakan kekayaan jika dikelola dengan bijak? Utang layaknya sebilah pisau bermata dua: di satu sisi bisa menjadi pembawa keberuntungan, di sisi lain bisa jadi bumerang yang berbahaya.

Risiko-Risiko Menggunakan Utang

Namun, sebelum kita bertualang lebih jauh bersama utang, penting untuk mewaspadai risiko-risiko yang mengintai. Utang yang tidak terkelola dengan baik dapat menjadi beban berat yang menghambat Anda mencapai impian finansial. Jadi, kenali dulu lawan yang akan kita hadapi, ya!

Peluang dari Investasi

Nah, di sinilah pesona investasi berutang mulai terlihat. Dengan berinvestasi menggunakan dana pinjaman, Anda berpotensi meroketkan keuntungan Anda. Bayangkan memiliki sebuah mesin pengganda uang yang bekerja tanpa lelah untuk Anda. Investasi bisa menjadi kunci untuk membuka pintu kekayaan yang selama ini tertutup rapat.

Mengelola Utang dengan Cerdas

Namun, perjalanan menuju kesuksesan finansial melalui utang menuntut kecerdasan dan kehati-hatian. Layaknya seorang navigator handal, Anda harus mengendalikan arah utang Anda dengan cermat. Jangan sampai Anda tersesat di tengah lautan utang yang tak berujung.

Langkah-Langkah Mengoptimalkan Utang

Nah, sekarang mari kita bahas langkah-langkah jitu untuk mengoptimalkan penggunaan utang guna investasi:

1. Tentukan Tujuan Investasi: Apa yang ingin Anda capai dengan investasi berutang? Apakah Anda ingin membeli properti, memulai bisnis, atau memperluas portofolio saham?

2. Hitung Kemampuan Finansial: Pastikan Anda memiliki kemampuan finansial yang mumpuni untuk menanggung beban utang tambahan. Jangan sampai Anda terjebak dalam lubang yang lebih dalam.

3. Pilih Instrumen Investasi yang Tepat: Pilih instrumen investasi yang sesuai dengan tujuan dan toleransi risiko Anda. Jangan asal ikut-ikutan tren atau tergiur janji manis yang belum tentu terbukti.

4. Kelola Utang dengan Disiplin: Buatlah rencana pembayaran yang ketat dan patuhi itu dengan disiplin. Bayar utang tepat waktu dan bahkan lebih besar dari yang diwajibkan jika memungkinkan.

5. Pantau Investasi secara Berkala: Jangan hanya berinvestasi dan membiarkannya begitu saja. Pantau perkembangan investasi Anda secara berkala dan sesuaikan strategi Anda jika diperlukan.

Kesimpulan

Mengelola utang untuk investasi adalah sebuah seni yang membutuhkan perencanaan matang dan eksekusi yang cermat. Dengan memahami risiko dan peluang yang terlibat, serta mengikuti langkah-langkah pengoptimalan yang tepat, Anda dapat memanfaatkan utang sebagai alat untuk melipatgandakan kekayaan Anda. Ingat, utang yang dikelola dengan baik adalah jalan menuju kebebasan finansial, sedangkan utang yang tak terkendali hanya akan menjadi beban yang menghambat perjalanan Anda. Jadi, mari kita manfaatkan kekuatan utang untuk menciptakan masa depan finansial yang gemilang bagi kita dan generasi mendatang!

Mengoptimalkan Penggunaan Utang untuk Investasi: Memahami Risiko dan Peluang dalam Mengelola Utang

Source riset.guru

Warga Desa Bhuana Jaya yang kami hormati,

Mengoptimalkan penggunaan utang merupakan strategi keuangan yang patut dipertimbangkan untuk meningkatkan kesejahteraan ekonomi kita. Namun, sebelum kita melangkah lebih jauh, krusial bagi kita untuk memahami dengan saksama risiko dan peluang yang terkandung dalam pengelolaan utang.

Jenis-Jenis Utang

Ada beragam jenis utang yang tersedia di pasaran, masing-masing memiliki kelebihan dan kekurangan tersendiri.

Utang Pribadi

Utang pribadi merupakan jenis utang yang digunakan untuk kebutuhan individu, seperti pinjaman KTA, kartu kredit, dan hipotek rumah.

Utang Usaha

Utang usaha dimanfaatkan oleh perusahaan untuk mendanai kegiatan operasional mereka, seperti pinjaman modal kerja, fasilitas kredit, dan obligasi.

Utang Konsolidasi

Utang konsolidasi digunakan untuk menggabungkan beberapa jenis utang menjadi satu pinjaman dengan suku bunga yang lebih rendah, sehingga memudahkan pengelolaan utang.

Utang Jangka Pendek

Utang jangka pendek memiliki jangka waktu pelunasan kurang dari satu tahun, seperti utang dagang dan pinjaman jangka pendek.

Utang Jangka Panjang

Utang jangka panjang memiliki jangka waktu pelunasan lebih dari satu tahun, seperti hipotek, obligasi, dan pinjaman investasi.

Mengoptimalkan Penggunaan Utang untuk Investasi

Source riset.guru

Sebagai Pemerintah Desa Bhuana Jaya, kami memahami pentingnya mengelola keuangan dengan bijak, termasuk memanfaatkan utang secara optimal untuk investasi. Utang tidak selalu berarti buruk, lho! Malah, bisa dijadikan alat yang ampuh untuk mengembangkan usaha dan meraih kemakmuran.

Manfaat Utang untuk Investasi

Salah satu manfaat utama utang untuk investasi adalah bisa menambah modal secara signifikan. Dengan meminjam uang, kita punya dana ekstra untuk mengembangkan usaha, membeli aset berharga seperti tanah atau rumah, atau berinvestasi di instrumen keuangan yang menjanjikan. Tentu saja, ini bisa memperluas peluang kita untuk meningkatkan kesejahteraan.

Selain itu, utang bisa memberikan keuntungan pajak. Bunga yang dibayarkan atas utang investasi biasanya bisa dikurangkan dari penghasilan kena pajak. Artinya, kita bisa menghemat pajak dan menggunakan selisihnya untuk tujuan lain, seperti melunasi utang lebih cepat atau menanamkannya kembali.

Dalam konteks investasi jangka panjang, utang juga bisa menjadi cara untuk mengunci biaya pinjaman yang rendah. Misalnya, jika kita mengambil utang dengan suku bunga tetap, kita bisa melindungi diri dari potensi kenaikan suku bunga di masa depan. Hal ini akan membantu kita mengelola pengeluaran keuangan lebih baik dan memaksimalkan keuntungan investasi.

Namun, penting diingat bahwa utang juga punya risiko yang perlu dikelola. Pastikan kita hanya meminjam dana yang mampu dilunasi dan pertimbangkan semua biaya terkait, seperti suku bunga dan biaya administrasi. Peminjaman yang berlebihan atau sembrono bisa mengarah pada masalah keuangan yang serius.

Mengoptimalkan Penggunaan Utang untuk Investasi: Memahami Risiko dan Peluang dalam Mengelola Utang

Source riset.guru

Warga Desa Bhuana Jaya yang kami hormati, dalam membangun perekonomian, kita tak bisa lepas dari istilah utang. Utang dapat menjadi alat yang ampuh untuk mengembangkan usaha dan meningkatkan kesejahteraan, namun seperti halnya pisau bermata dua, utang juga memiliki risiko yang perlu kita pahami dan kelola dengan bijak.

Risiko Penggunaan Utang

Mengambil utang memang tidak bisa sembarangan. Ada beberapa risiko yang perlu kita perhatikan, antara lain:

Beban Bunga: Utang berarti mengikat diri pada kewajiban membayar bunga. Bunga yang tinggi dapat membebani keuangan kita dan mengurangi keuntungan yang kita peroleh dari investasi.

Jangka Waktu Pelunasan: Jangka waktu pelunasan utang harus kita sesuaikan dengan kemampuan finansial kita. Jika terlalu lama, kita akan terbebani dengan cicilan yang menumpuk. Sebaliknya, jika terlalu singkat, kita bisa kewalahan dalam memenuhi kewajiban pembayaran.

Kemampuan Bayar: Sebelum mengambil utang, pastikan kita memiliki kemampuan bayar yang memadai. Jangan sampai kita terjebak dalam situasi di mana kita tidak sanggup membayar cicilan sehingga berujung pada kredit macet.

Meski memiliki risiko, utang juga dapat memberikan peluang jika dikelola dengan tepat. Dengan memahami risiko dan mempersiapkan diri, kita dapat memaksimalkan manfaat utang untuk mengoptimalkan investasi dan meningkatkan kesejahteraan.

**Mengoptimalkan Penggunaan Utang untuk Investasi: Memahami Risiko dan Peluang dalam Mengelola Utang**

Sebagai warga Desa Bhuana Jaya, kita perlu memahami bagaimana mengoptimalkan penggunaan utang untuk investasi. Dengan mengelola utang secara bijak, kita dapat membuka peluang pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat. Namun, sangat penting juga untuk menyadari risiko yang terkait dengan utang dan mengelola potensi dampak negatifnya secara bertanggung jawab.

**Strategi Mengoptimalkan Utang**

Untuk memaksimalkan manfaat utang sekaligus meminimalkan risikonya, ada beberapa strategi yang dapat diterapkan:

1. Pinjaman Bunga Rendah

Carilah pinjaman dengan suku bunga serendah mungkin. Bunga yang lebih rendah berarti Anda akan membayar lebih sedikit biaya pinjaman dalam jangka panjang, sehingga memberikan lebih banyak ruang untuk investasi yang menguntungkan.

2. Diversifikasi Sumber Utang

Hindari bergantung pada satu sumber utang. Sebarkan pinjaman Anda di antara beberapa lembaga pemberi pinjaman untuk mengurangi risiko konsentrasi. Jika satu pemberi pinjaman mengalami kesulitan keuangan, Anda tidak akan kehilangan semua akses ke dana.

3. Disiplin Pembayaran

Bayar utang Anda tepat waktu dan penuh. Ini akan membangun sejarah kredit yang baik, meningkatkan skor kredit Anda, dan membuat Anda memenuhi syarat untuk pinjaman dengan persyaratan yang lebih baik di kemudian hari.

Mengoptimalkan Penggunaan Utang untuk Investasi: Memahami Risiko & Peluang dalam Mengatur Utang

Source riset.guru

Dampak Buruk Utang Tak Terkendali

Kelola utang secara bijak, atau hadapi dampak negatifnya, warga Desa Bhuana Jaya! Utang yang tidak terkendali bisa jadi racun finansial, merusak reputasi, dan memicu stres berkepanjangan.

Bayangkan saja teman-teman, ketika kewajiban melebihi kemampuan bayar, hidup kita pun terasa tercekik. Beban utang membayangi setiap langkah kita, memicu kecemasan dan sleepless nights. Utang tak terkendali laksana hantu yang menghantui, merusak ketenangan kita.

Belum lagi risiko gagal bayar yang menghadang. Siapa yang mau dicap “penunggak utang”? Reputasi kita di mata keluarga, tetangga, bahkan lembaga keuangan pun akan tercoreng. Akibatnya, kepercayaan orang lain akan luntur, dan akses kita ke pinjaman di masa depan akan semakin sulit.

**Mengoptimalkan Penggunaan Utang untuk Investasi: Memahami Risiko dan Peluang dalam Mengelola Utang**

Warga yang terhormat di Desa Bhuana Jaya,

Pemerintah Desa Bhuana Jaya memahami pentingnya pengelolaan keuangan yang bijak, termasuk penggunaan utang untuk investasi. Artikel ini akan mengulas strategi mengoptimalkan penggunaan utang untuk meraih keuntungan maksimal sambil meminimalisir risiko. Dengan cermat menimbang risiko dan peluang, kita dapat memanfaatkan utang sebagai alat investasi yang ampuh.

**7. Sumber Utang: Mencari Lender yang Tepat**

Pilih lender dengan reputasi baik dan menawarkan persyaratan pinjaman yang sesuai kebutuhan Anda. Eksplorasi berbagai opsi, seperti bank, koperasi, atau lembaga keuangan non-bank. Bandingkan suku bunga, biaya, dan persyaratan pembayaran sebelum mengambil keputusan.

**8. Perhitungan Risiko: Menganalisis Kemampuan Bayar**

Sebelum berutang, lakukan perhitungan risiko yang cermat. Analisis kemampuan finansial Anda, termasuk penghasilan, pengeluaran, dan aset. Pastikan bahwa Anda mampu membayar kembali pinjaman tepat waktu dan tanpa kesulitan. Ingat, utang yang tidak dikelola dengan baik dapat berdampak negatif pada stabilitas keuangan Anda.

**9. Pertimbangan Jangka Waktu: Memilih Periode Pembayaran**

Tentukan jangka waktu pinjaman yang sesuai dengan tujuan investasi dan kemampuan bayar Anda. Jangka waktu yang lebih panjang biasanya memiliki suku bunga lebih rendah tetapi cicilan bulanan yang lebih rendah. Namun, jangka waktu yang lebih pendek dapat membantu Anda melunasi utang lebih cepat dan menghemat biaya bunga.

**10. Penggunaan Utang Secara Bijak: Investasi Produktif**

Gunakan utang yang diperoleh untuk investasi produktif yang berpotensi menghasilkan pengembalian lebih tinggi daripada biaya bunga pinjaman. Alokasikan dana ke aset yang cenderung meningkat nilainya, seperti properti, saham, atau bisnis. Dengan begitu, Anda dapat memaksimalkan keuntungan dan meminimalisir risiko utang.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda untuk membagikan tautan ke situs web kami, **bhuanajaya.desa.id**, dengan teman, keluarga, dan tetangga Anda.

Situs web ini merupakan sumber informasi penting bagi masyarakat desa. Anda dapat menemukan:

* Pemberitahuan terbaru dari pemerintah desa

* Informasi acara dan kegiatan

* Berita dan artikel yang relevan dengan kehidupan desa

* Sumber daya yang berguna untuk penghuni desa

Dengan membagikan artikel kami, Anda dapat membantu menyebarkan berita tentang perkembangan dan inisiatif penting di Desa Mulawarman. Ini adalah cara yang bagus untuk tetap terhubung dan mendapat informasi tentang komunitas Anda.

Selain itu, kami juga mendorong Anda untuk meluangkan waktu sejenak untuk menelusuri situs web kami dan membaca artikel menarik lainnya. Kami menerbitkan konten secara teratur tentang berbagai topik, termasuk:

* Pertanian dan kehutanan

* Pendidikan dan kesehatan

* Tradisi dan budaya

* Pengembangan ekonomi

Dengan membaca artikel-artikel ini, Anda dapat memperoleh wawasan yang berharga, tetap up-to-date dengan tren terkini, dan belajar tentang peluang yang tersedia bagi warga Desa Mulawarman.

Mari kita bersama-sama menyebarkan berita tentang situs web desa kita dan memanfaatkan informasi berharga yang tersedia bagi kita.

**Bagikan Artikel Kami:**

* Kunjungi **bhuanajaya.desa.id**

* Klik artikel yang ingin Anda bagikan

* Klik tombol “Bagikan” dan pilih platform media sosial yang Anda inginkan

**Terima kasih atas dukungan Anda!**

oleh PuskoMedia Indonesia | 14 Oktober 2023 | keuangan

Kepada para pembaca yang budiman dari Desa Bhuana Jaya, salam hangat kami sampaikan.

Hari ini, kami ingin berbagi tips dan trik menarik seputar Belanja Hemat dan Kecantikan: Tips untuk Menghemat Uang dalam Produk Perawatan Diri. Apakah Anda sudah paham cara menghemat pengeluaran untuk perawatan diri tanpa mengorbankan penampilan Anda? Jika belum, mari simak ulasan komprehensif kami tentang topik ini dan temukan berbagai cara untuk memanjakan diri Anda tanpa harus menguras kantong.

Pendahuluan

Halo warga Desa Bhuana Jaya yang budiman! Siapa sangka berhemat dan tetap memesona itu bisa dilakukan? Yuk, simak tips-tips cerdas dari kami untuk menghemat pengeluaran produk perawatan diri tanpa mengurangi aura kecantikan Anda!

1. Belanja Cerdas

Belanja produk perawatan diri tidak harus menguras kantong. Rajin-rajinlah berburu diskon, promo, dan kupon. Jangan lupa bandingkan harga dari berbagai toko sebelum membeli. Ingat, setiap rupiah yang dihemat adalah langkah menuju tabungan yang lebih tebal!

2. Beli Produk Multifungsi

Beli produk yang bisa dipakai untuk berbagai keperluan. Misalnya, krim BB yang juga bisa berfungsi sebagai pelembab dan alas bedak. Dengan begitu, Anda bisa memangkas pengeluaran sekaligus menghemat waktu dandan. Efisien dan kece, bukan?

3. Manfaatkan Bahan Alami

Alam menyediakan bahan-bahan alami yang bermanfaat untuk kecantikan, seperti minyak kelapa, madu, dan timun. Gunakan bahan-bahan ini sebagai masker atau perawatan kulit untuk menghemat biaya. Ditambah lagi, produk alami cenderung lebih ramah lingkungan.

4. Buat Sendiri Perawatan Anda

Tidak semua produk perawatan diri harus dibeli. Anda bisa membuat sendiri beberapa produk, seperti lulur kopi atau masker yogurt. Dengan membuat sendiri, Anda bisa mengontrol bahan-bahan yang digunakan dan menghemat pengeluaran. Kreatif dan hemat, kenapa tidak?

5. Jaga Kesehatan dan Aktifitas Fisik

Kesehatan dan kecantikan itu saling berkaitan. Jaga pola makan sehat, tidur cukup, dan berolahraga teratur. Hal ini bisa membuat kulit Anda lebih sehat dan bercahaya, sehingga mengurangi kebutuhan akan produk perawatan yang mahal. Sehat dan cantik, siapa takut!Belanja Hemat dan Kecantikan: Tips untuk Menghemat Uang dalam Produk Perawatan Diri

Source naturalbeautydiary.com

Menjaga penampilan prima memang penting, namun tak perlu merogoh kocek dalam-dalam untuk produk perawatan diri. Pemerintah Desa Bhuana Jaya membagikan tips hemat berbelanja produk kecantikan, agar masyarakat bisa tampil cantik tanpa menguras tabungan.

Tips Hemat Belanja Produk Perawatan Diri

Belanja hemat produk perawatan diri dimulai dengan mengenal jenis kulit dan rambut. Jangan sampai salah membeli produk mahal yang ternyata tidak cocok, membuang-buang uang saja. Konsultasikan dengan dokter kulit atau baca review produk secara cermat sebelum membeli.

Cara lain untuk menghemat adalah memanfaatkan promo dan diskon. Banyak toko kecantikan menawarkan potongan harga, cashback, atau gratis ongkir pada waktu-waktu tertentu. Jangan ragu untuk bertanya kepada pramuniaga atau memeriksa media sosial mereka untuk informasi terbaru.

Membeli produk dalam kemasan besar juga lebih hemat dibandingkan kemasan kecil. Meskipun mungkin tampak mahal di awal, namun harga per mililiternya jauh lebih murah. Selain itu, pertimbangkan untuk membeli produk generik atau merek lokal yang biasanya lebih terjangkau tanpa mengurangi kualitas.

Jangan terlalu tergiur dengan iklan yang menjanjikan hasil instan. Produk perawatan diri yang benar-benar efektif umumnya membutuhkan waktu dan pemakaian teratur. Carilah produk yang mengandung bahan-bahan alami dan aman bagi kulit.

Belanja Hemat dan Kecantikan: Tips untuk Menghemat Uang dalam Produk Perawatan Diri

Halo, masyarakat Desa Bhuana Jaya yang kami kasihi! Sebagai Pemerintah Desa, kami memahami bahwa menghemat uang untuk kebutuhan perawatan diri itu penting. Maka dari itu, kami hadir dengan tips-tips belanja hemat yang tak akan menguras kantong Anda.

Buat Produk Sendiri

Apakah Anda tahu bahwa Anda bisa menciptakan produk perawatan diri sendiri dengan biaya yang lebih murah dan bahan-bahan yang lebih alami? Inilah beberapa contohnya:

- Masker Wajah: Campurkan 1 sendok makan oatmeal yang telah digiling dengan 1 sendok makan madu. Oleskan ke wajah dan diamkan selama 15 menit sebelum dibilas.

- Scrub Tubuh: Campurkan 1 cangkir gula dengan 1/2 cangkir minyak kelapa. Gunakan untuk menggosok kulit secara lembut dan mengangkat sel-sel kulit mati.

- Kondisioner Rambut: Campurkan 1 cangkir santan dengan 1/2 cangkir minyak zaitun. Oleskan ke rambut dan diamkan selama 30 menit sebelum dibilas.

Dengan membuat produk perawatan diri sendiri, Anda tidak hanya menghemat uang, tetapi juga mengurangi limbah dan mengendalikan bahan-bahan yang digunakan pada kulit dan rambut Anda.

Belanja Hemat dan Kecantikan: Tips untuk Menghemat Uang dalam Produk Perawatan Diri

Source naturalbeautydiary.com

Sebagai Pemerintah Desa Bhuana Jaya, kami peduli dengan kesejahteraan masyarakat kami. Kami menyadari bahwa biaya perawatan diri yang tinggi dapat membebani banyak keluarga. Itulah mengapa kami telah menyusun tips hemat biaya ini untuk membantu Anda menghemat uang untuk produk perawatan diri sambil tetap cantik dan bercahaya.

Dengan mengikuti tips ini, Anda dapat menikmati manfaat dari kulit yang sehat dan terawat tanpa merusak kantong Anda. Jadi, siapkan catatan Anda dan mari kita mulai menghemat uang dalam perjalanan perawatan diri Anda!

Belanja Hemat

1. Daftar ke toko kosmetik dan produk perawatan kulit: Dengan mendaftar ke toko, Anda akan menerima pemberitahuan email tentang penjualan, penawaran, dan sampel gratis. Ini adalah cara mudah untuk tetap mengikuti perkembangan terkini tentang diskon dan menghemat uang.

2. Cari kupon dan kode promo: Luangkan waktu untuk mencari kupon dan kode promo online sebelum melakukan pembelian. Situs web dan aplikasi seperti Tokopede dan Lazada sering menawarkan diskon dan penawaran khusus untuk produk perawatan diri.

3. Bandingkan harga: Jangan langsung membeli dari toko pertama yang Anda temui. Bandingkan harga dari beberapa toko, baik secara online maupun offline, sebelum membuat keputusan. Gunakan aplikasi seperti Priceza atau Google Shopping untuk membandingkan harga dengan mudah.

4. Manfaatkan diskon besar-besaran: Tunggu hingga ada diskon besar, seperti Hari Belanja Online Nasional (Harbolnas) atau Black Friday, untuk membeli produk perawatan diri dalam jumlah besar. Dengan cara ini, Anda dapat menghemat banyak sekaligus.

5. Beli dalam jumlah besar: Jika memungkinkan, belilah produk perawatan diri dalam jumlah besar. Ini umumnya lebih murah per unit dibandingkan membeli dalam ukuran kecil. Namun, pastikan Anda menggunakannya sebelum tanggal kedaluwarsa.

6. Cari alternatif yang lebih murah: Ada alternatif yang lebih terjangkau untuk banyak produk perawatan diri yang mahal. Misalnya, Anda dapat menggunakan minyak kelapa sebagai pengganti pelembap, atau membuat masker wajah sendiri dari bahan-bahan alami seperti madu dan yogurt.

7. Jangan tergoda oleh kemasan mewah: Kemasan mewah sering kali meningkatkan harga produk tanpa memberikan manfaat tambahan. Fokuslah pada bahan-bahan dan ulasan produk, bukan penampilan kemasannya.

8. Buat sendiri produk perawatan kulit: Ada banyak resep mudah yang bisa Anda temukan online untuk membuat sendiri produk perawatan kulit Anda. Ini tidak hanya lebih murah, tetapi juga memberi Anda kendali atas bahan-bahannya.

9. Gunakan produk dua fungsi: Cari produk yang dapat melakukan lebih dari satu tugas. Misalnya, krim BB yang berfungsi sebagai alas bedak sekaligus pelembap. Ini dapat menghemat uang dan ruang di lemari perawatan diri Anda.

10. Manfaatkan program loyalitas: Banyak toko menawarkan program loyalitas yang memberi Anda poin atau diskon untuk pembelian berulang. Dengan mendaftar ke program tersebut, Anda dapat memperoleh hadiah dan menghemat uang dalam jangka panjang.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda untuk bergabung dengan kami dalam menyebarkan informasi dan pengetahuan melalui situs web desa kami, bhuanajaya.desa.id.

Di situs web ini, kami menyediakan berbagai artikel informatif dan menarik yang membahas topik-topik penting bagi masyarakat kita. Dari perkembangan desa hingga tips kesehatan dan pertanian, ada sesuatu untuk semua orang.

Kami sangat menganjurkan agar Anda membagikan artikel kami dengan teman, keluarga, dan tetangga Anda. Dengan melakukan hal ini, Anda tidak hanya membantu menyebarkan informasi berharga, tetapi juga menunjukkan kebanggaan Anda terhadap desa kita.

Berikut adalah beberapa cara Anda dapat membagikan artikel kami:

* Posting tautan artikel di akun media sosial Anda

* Kirim tautan artikel melalui email atau pesan

* Cetak artikel dan bagikan sebagai selebaran

Selain itu, kami mendorong Anda untuk membaca artikel menarik lainnya di situs web kami. Kami terus memperbarui konten kami dengan informasi terkini dan artikel yang dirancang untuk memenuhi kebutuhan masyarakat kita.

Dengan bekerja sama, kita dapat menciptakan desa yang lebih terinformasi dan terhubung. Ayo, bagikan artikel kami dan jadilah bagian dari komunitas online yang berkembang di Desa Mulawarman.

Terima kasih atas dukungan dan kerja samanya.

**Pemerintahan Desa Mulawarman**

oleh PuskoMedia Indonesia | 13 Oktober 2023 | keuangan

Selamat datang, para pembaca yang budiman dari Desa Bhuana Jaya! Dalam kesempatan kali ini, kami akan mengajak Anda untuk menyelami topik penting dalam pengelolaan keuangan desa, yaitu “Menggunakan Laporan Keuangan sebagai Alat Pemantauan Anggaran: Tips Mengelola Pengeluaran”. Apakah Anda sudah memahami konsep dasar dari topik yang akan kita bahas ini?

Pendahuluan

Salam hangat, warga Desa Bhuana Jaya! Sebagai Pemerintah Desa, kami ingin mengajak Anda membahas topik penting, yaitu cara memanfaatkan laporan keuangan untuk mengelola pengeluaran dan memantau anggaran kita secara efektif. Mengelola keuangan yang sehat sangat penting untuk kesejahteraan kita sebagai sebuah desa, dan laporan keuangan adalah alat yang sangat berharga dalam mencapai tujuan ini.

Apa itu Laporan Keuangan?

Laporan keuangan adalah catatan tertulis yang merangkum posisi keuangan dan kinerja suatu entitas selama periode waktu tertentu. Laporan keuangan ini memberikan gambaran lengkap tentang kesehatan keuangan kita sebagai sebuah desa, termasuk aset, kewajiban, pendapatan, dan pengeluaran kita.

Mengapa Laporan Keuangan Penting?

Laporan keuangan sangat penting karena beberapa alasan. Pertama, laporan ini memberi kita gambaran yang jelas tentang sumber daya kita. Dengan memahami di mana kita membelanjakan uang dan di mana kita memperolehnya, kita dapat membuat keputusan yang lebih baik tentang bagaimana mengalokasikan dana kita. Kedua, laporan keuangan membantu kita memantau kemajuan kita menuju tujuan keuangan kita. Dengan melacak pengeluaran kita dari waktu ke waktu, kita dapat mengidentifikasi tren dan penyesuaian yang diperlukan.

Cara Menggunakan Laporan Keuangan untuk Mengelola Pengeluaran

Ada beberapa cara kita dapat menggunakan laporan keuangan untuk mengelola pengeluaran:

- Identifikasi Area Penghematan: Laporan keuangan dapat membantu kita mengidentifikasi area di mana kita dapat menghemat uang. Dengan memeriksa pengeluaran kita, kita dapat menemukan tempat-tempat di mana kita mengeluarkan terlalu banyak dan mengambil langkah-langkah untuk mengurangi biaya.

- Tetapkan Batasan Pengeluaran: Setelah kita mengidentifikasi area penghematan, kita dapat menetapkan batasan pengeluaran untuk diri kita sendiri. Batasan ini akan membantu kita mengendalikan pengeluaran dan tetap sesuai anggaran.

- Lakukan Tinjauan Berkala: Penting untuk meninjau laporan keuangan kita secara berkala, setidaknya setiap bulan atau kuartal. Tinjauan ini akan membantu kita melacak kemajuan kita dan membuat penyesuaian yang diperlukan.

Kesimpulan

Laporan keuangan adalah alat yang sangat berharga yang dapat kita gunakan untuk mengelola pengeluaran dan memantau anggaran kita. Dengan memahami cara menggunakan laporan keuangan secara efektif, kita dapat membuat keputusan yang lebih baik tentang keuangan kita dan memastikan kesejahteraan keuangan kita sebagai sebuah desa.

Menggunakan Laporan Keuangan sebagai Alat Pemantauan Anggaran: Tips Mengelola Pengeluaran

Halo warga Desa Bhuana Jaya yang kami hormati! Apakah Anda ingin tahu cara mengelola pengeluaran secara efektif? Salah satu alat yang tak ternilai harganya untuk memantau anggaran adalah laporan keuangan. Maukah Anda mempelajari lebih lanjut tentang laporan keuangan dan bagaimana menggunakannya secara bijak?

Pengertian Laporan Keuangan

Dalam istilah sederhana, laporan keuangan adalah catatan terperinci tentang semua uang yang diterima dan dikeluarkan oleh suatu entitas dalam periode waktu tertentu. Laporan ini memberikan gambaran yang jelas tentang kesehatan finansial Anda, sama seperti panel speedometer di mobil Anda menunjukkan kecepatan dan jarak tempuh.

Manfaat Laporan Keuangan

Menggunakan laporan keuangan sebagai alat pemantauan anggaran memiliki banyak manfaat. Laporan ini membantu Anda:

* Memahami pendapatan dan pengeluaran Anda dengan jelas

* Mengidentifikasi area pemborosan dan kebocoran keuangan

* Memproyeksikan arus kas di masa depan

* Membuat keputusan keuangan yang lebih baik

* Mencapai tujuan keuangan Anda

Tips Menggunakan Laporan Keuangan

Untuk memaksimalkan potensi laporan keuangan, ikuti tips ini:

* Catat setiap transaksi keuangan, baik besar maupun kecil.

* Kumpulkan tanda terima dan faktur sebagai bukti transaksi.

* Gunakan perangkat lunak akuntansi atau spreadsheet untuk mengelola laporan keuangan Anda.

* Tinjau laporan keuangan Anda secara teratur, setidaknya sebulan sekali.

* Identifikasi tren dan pola dalam pengeluaran Anda.

* Sesuaikan anggaran Anda sesuai kebutuhan berdasarkan temuan laporan keuangan.

Ingatlah bahwa laporan keuangan adalah alat yang ampuh untuk mengelola pengeluaran Anda. Dengan memantau laporan keuangan Anda secara teratur, Anda dapat mengendalikan keuangan Anda, membuat keputusan yang lebih baik, dan mencapai kemakmuran finansial yang lebih besar.