oleh PuskoMedia Indonesia | 5 Maret 2024 | keuangan

Salam sejahtera dari kami, warga Desa Bhuana Jaya!

Sebagai bagian dari komitmen kami untuk membantu Anda mengelola keuangan dengan baik, kami ingin membagikan panduan praktis tentang Cara Membuat Laporan Keuangan Bulanan yang Efektif. Sebelum kita menyelami konten yang menarik ini, kami ingin bertanya apakah Anda sudah memahami dasar-dasar pelaporan keuangan bulanan? Pengetahuan yang kuat tentang konsep ini akan menjadi landasan yang kokoh untuk menerapkan panduan ini secara efektif.

Pendahuluan

Hai warga Desa Bhuana Jaya yang kami banggakan, keuangan desa yang sehat adalah kunci untuk kesejahteraan kita bersama. Nah, membuat laporan keuangan bulanan yang efektif itu ibarat mengendarai sepeda, kalau rutin dilakukan pasti bisa! Mari kita bahas panduan praktis ini untuk mengelola keuangan desa secara teratur.

1. Kumpulkan Data Awal

Langkah pertama, kita harus kumpulkan semua data yang diperlukan. Ibarat membangun rumah, kita butuh fondasi yang kuat, ‘kan? Data ini bisa berupa catatan transaksi, faktur, bukti kas masuk dan keluar, serta anggaran desa. Kalau datanya lengkap, laporan keuangan kita pasti akurat.

2. Kategorikan Transaksi

Selanjutnya, kita kategorikan transaksi berdasarkan jenisnya. Misalnya, transaksi pemasukan bisa dibagi menjadi pendapatan asli desa, dana perimbangan, dan lain-lain. Begitu juga transaksi pengeluaran bisa dibagi menjadi belanja pegawai, belanja barang dan jasa, dan sebagainya. Ini penting banget untuk mengetahui aliran keuangan desa secara jelas.

3. Buat Neraca Keuangan

Nah, neraca keuangan ini ibarat cerminan keuangan desa kita saat ini. Di sini kita bisa melihat aset, kewajiban, dan ekuitas. Aset adalah harta milik desa, kewajiban adalah utang, dan ekuitas adalah selisih antara aset dan kewajiban. Dengan neraca keuangan, kita tahu berapa kekayaan desa kita sebenarnya.

Cara Membuat Laporan Keuangan Bulanan yang Efektif: Panduan Praktis untuk Pengelolaan Keuangan yang Teratur

Langkah 1: Kumpulkan Data Keuangan

Sebagai warga Desa Bhuana Jaya yang bijak, memahami pengelolaan keuangan yang teratur sangatlah penting. Laporan keuangan bulanan yang komprehensif ibarat peta jalan finansial yang memandu kita mengambil keputusan keuangan yang tepat. Untuk membuat laporan keuangan yang efektif, langkah pertama adalah mengumpulkan semua data keuangan yang terjadi selama sebulan terakhir.

Kumpulkan semua bukti transaksi, mulai dari nota pembelian bahan pokok hingga kuitansi pembayaran tagihan listrik. Jangan lupa untuk mencatat pendapatan seperti gaji bulanan atau hasil penjualan produk. Ingat, setiap rupiah yang masuk atau keluar harus tercatat jelas. Dengan data yang lengkap, kita dapat menyusun laporan keuangan yang akurat untuk mengetahui kondisi keuangan terkini.

Langkah 2: Kategorikan Transaksi

Bagai sebuah puzzle raksasa, laporan keuangan membutuhkan pengkategorian transaksi agar mudah dipahami. Layaknya memilah belanjaan, kita akan mengelompokkan setiap transaksi ke dalam ‘keranjang’ kategori yang tepat.

Pendapatan operasional ibarat tulang punggung bisnis kita, hasil utama dari aktivitas sehari-hari. Biaya bahan baku bagaikan bahan bangunan rumah, pengeluaran penting untuk membuat produk atau jasa. Sedangkan biaya pemasaran adalah langkah promosi, agar lebih banyak orang mengetahui dan menginginkan produk kita.

Dengan memilah transaksi secara tepat, kita dapat mengidentifikasi area yang perlu diperhatikan khusus. Apakah pendapatan operasional cukup untuk menutupi biaya bahan baku? Apakah biaya pemasaran efektif dalam menghasilkan penjualan? Proses ini membantu kita menemukan peluang tersembunyi dan mengoptimalkan keuangan kita.

Cara Membuat Laporan Keuangan Bulanan yang Efektif: Panduan Praktis untuk Pengelolaan Keuangan yang Teratur

Halo warga Desa Bhuana Jaya yang kami cintai, laporan keuangan bulanan yang teratur dan terperinci sangat penting untuk mengelola keuangan kita secara efektif. Mari kita bahas Langkah 3: Menghitung Saldo Awal dan Akhir. Ini ibarat mengetahui titik awal dan tujuan kita dalam perjalanan keuangan.

Langkah 3: Hitung Saldo Awal dan Akhir

Saldo awal adalah jumlah uang yang kita miliki atau utang di awal setiap bulan. Sebaliknya, saldo akhir adalah jumlah uang kita di akhir bulan. Menentukan kedua saldo ini akan memberikan gambaran jelas tentang perubahan keuangan kita selama sebulan.

Untuk menghitung saldo awal, kita perlu mencari tahu jumlah uang yang kita miliki di awal bulan. Ini bisa berupa saldo di rekening bank kita, jumlah tunai yang kita miliki, atau utang yang belum dibayar. Setelah kita menentukan saldo awal, kita dapat menghitung saldo akhir dengan menambahkan semua pendapatan dan mengurangi semua pengeluaran selama sebulan. Saldo akhir yang dihasilkan akan menunjukkan posisi keuangan kita di akhir periode tersebut.

Mengetahui saldo awal dan akhir setiap akun sangat penting karena memungkinkan kita untuk melacak perubahan keuangan kita dari waktu ke waktu. Dengan begitu, kita dapat mengidentifikasi tren, mengelola pengeluaran, dan membuat keputusan keuangan yang lebih baik untuk masa depan. Ini seperti kompas dalam perjalanan keuangan kita, membantu kita tetap berada di jalur dan mencapai tujuan keuangan kita.

Cara Membuat Laporan Keuangan Bulanan yang Efektif: Panduan Praktis untuk Pengelolaan Keuangan yang Teratur

Sebagai Pemerintah Desa Bhuana Jaya, kami menyadari pentingnya pengelolaan keuangan yang sehat bagi individu maupun organisasi. Untuk memudahkan warga Desa Bhuana Jaya dalam membuat laporan keuangan bulanan yang efektif, kami menyajikan panduan praktis ini. Dengan mengikuti langkah-langkah sederhana dalam panduan ini, Anda dapat memperoleh gambaran yang jelas tentang kondisi keuangan Anda, mengidentifikasi area yang perlu ditingkatkan, dan mengambil keputusan keuangan yang lebih baik.

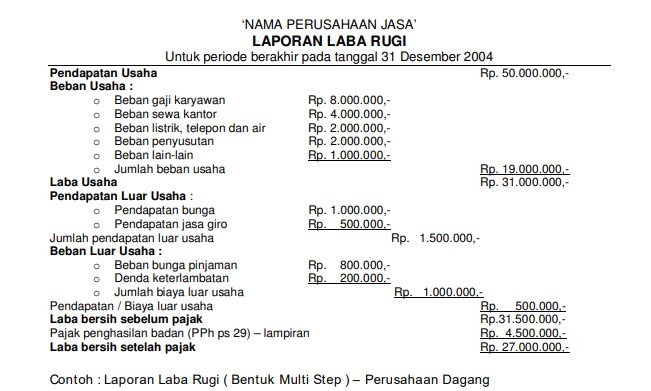

Langkah 4: Buat Laporan Laba Rugi

Laporan laba rugi merupakan bagian penting dari laporan keuangan bulanan. Ini merangkum pendapatan, biaya, dan laba atau rugi bisnis untuk periode waktu tertentu, yang biasanya satu bulan. Laporan ini sangat penting untuk memahami profitabilitas usaha Anda, karena menunjukkan apakah bisnis Anda menghasilkan keuntungan atau kerugian.

Untuk membuat laporan laba rugi, Anda harus terlebih dahulu menentukan pendapatan dan biaya usaha Anda. Pendapatan adalah uang yang Anda peroleh dari penjualan barang atau jasa. Biaya adalah biaya yang dikeluarkan untuk menghasilkan pendapatan, seperti biaya bahan baku, tenaga kerja, dan pemasaran. Setelah Anda menentukan pendapatan dan biaya, Anda dapat menghitung laba atau rugi dengan mengurangkan biaya dari pendapatan.

Laporan laba rugi membantu Anda memahami apakah bisnis Anda menguntungkan atau tidak, mengidentifikasi area yang perlu ditingkatkan, dan merencanakan keuangan masa depan. Dengan meninjau laporan laba rugi secara teratur, Anda dapat membuat keputusan keuangan yang lebih baik yang mengarah pada pertumbuhan dan kesuksesan bisnis Anda. Itulah pentingnya membuat laporan laba rugi sebagai bagian dari laporan keuangan bulanan Anda.

Langkah 5: Buat Neraca

Neraca, bagaikan cermin keuangan, menunjukkan kondisi perusahaan Anda pada waktu tertentu. Dengan cermat mencerminkan aset, kewajiban, dan ekuitas, neraca memberi Anda gambaran yang jelas tentang kesehatan finansial secara keseluruhan.

Aset, seperti uang tunai, persediaan, dan peralatan, adalah segala sesuatu yang dimiliki perusahaan dan dapat diubah menjadi uang. Kewajiban, di sisi lain, adalah utang dan kewajiban perusahaan kepada pihak lain. Ekuitas, perbedaan antara aset dan kewajiban, mewakili kepentingan pemilik dalam perusahaan.

Membuat neraca yang akurat sangat penting untuk memahami posisi keuangan Anda dan membuat keputusan bisnis yang tepat. Jadi, mari kita bahas langkah-langkah membuat neraca yang efektif:

1. **Kumpulkan Data:** Kumpulkan catatan keuangan Anda, seperti laporan bank, faktur, dan laporan penjualan, untuk mendapatkan data yang akurat.

2. **Klasifikasikan Akun:** Bagi aset, kewajiban, dan ekuitas menjadi kategori yang relevan, seperti kas, utang dagang, dan modal saham.

3. **Jumlahkan Saldo:** Hitung total saldo untuk setiap kategori untuk menentukan total aset, kewajiban, dan ekuitas.

4. **Verifikasi Persamaan Akuntansi:** Pastikan bahwa persamaan akuntansi (Aset = Kewajiban + Ekuitas) seimbang. Jika tidak, tinjau kembali angka-angka Anda untuk kesalahan.

5. **Tambahkan Rincian:** Berikan informasi tambahan, seperti umur piutang dan utang, untuk memberikan pemahaman yang lebih baik tentang posisi keuangan perusahaan.

Dengan mengikuti langkah-langkah ini, Anda dapat membuat neraca yang jelas dan akurat yang akan berfungsi sebagai alat yang ampuh untuk pengelolaan keuangan yang efektif. Jadi, ayunkan ketapel, ambil pensil Anda, dan bersiaplah untuk membereskan harta dan kewajiban Anda – kesehatan finansial perusahaan Anda bergantung padanya!

Langkah 6: Analisis dan Interpretasi

Setelah laporan keuangan bulanan selesai dibuat, saatnya untuk meninjaunya dengan cermat untuk mengidentifikasi tren, area kekuatan, dan potensi masalah. Ini seperti melakukan pemeriksaan kesehatan pada keuangan Anda, membantu Anda memahami di mana Anda berada dan apa yang perlu ditingkatkan.

Dengan menganalisis laporan keuangan, Anda dapat melihat tren seperti peningkatan pendapatan atau penurunan pengeluaran. Ini memberi Anda gambaran umum tentang arah keuangan Anda dan apakah strategi Anda berhasil atau tidak. Selain itu, Anda dapat mengidentifikasi area kekuatan, seperti kontrol biaya yang ketat atau pertumbuhan penjualan yang stabil. Ini adalah tanda-tanda positif yang menunjukkan bahwa Anda mengelola keuangan dengan baik.

Namun, analisis ini juga dapat mengungkap potensi masalah. Misalnya, jika pengeluaran Anda terus meningkat atau pendapatan Anda menurun, Anda perlu mencari tahu alasannya dan mengambil langkah-langkah untuk mengatasinya. Laporan keuangan bertindak sebagai peta jalan, memberi tahu Anda jalan mana yang harus diambil untuk mencapai tujuan keuangan Anda.

Cara Membuat Laporan Keuangan Bulanan yang Efektif: Panduan Praktis untuk Pengelolaan Keuangan yang Teratur

Bagi warga Desa Bhuana Jaya yang budiman, laporan keuangan bulanan merupakan kunci pengelolaan keuangan yang baik, baik dalam lingkup rumah tangga maupun usaha. Untuk membantu warga menyusun laporan keuangan bulanan yang efektif, berikut kami paparkan panduan praktisnya.

Laporan keuangan bulanan memberikan gambaran jelas tentang kondisi keuangan Anda. Dengan mengetahuinya, Anda dapat mengambil keputusan keuangan yang tepat, seperti merencanakan pengeluaran, mengelola utang, dan menabung untuk masa depan. Yuk, simak langkah-langkah berikut untuk membuat laporan keuangan bulanan yang efektif!

Catat Semua Transaksi Keuangan

Langkah pertama adalah mencatat semua transaksi keuangan Anda, baik pemasukan maupun pengeluaran. Catat dengan cermat tanggal, jenis transaksi, jumlah, dan pihak yang terlibat. Anda dapat menggunakan aplikasi keuangan, spreadsheet, atau buku catatan sederhana untuk mencatat transaksi ini. Penting untuk mencatat semua transaksi, sekecil apa pun, agar laporan keuangan Anda akurat.

Seperti halnya mengelola keuangan rumah tangga, Anda juga harus mencatat semua pemasukan dan pengeluaran dalam usaha Anda, baik berupa uang tunai maupun non-tunai. Konsistensi ini akan sangat membantu Anda dalam membuat keputusan keuangan yang tepat dan mengetahui pergerakan keuangan Anda.

Kategorikan Transaksi

Setelah mencatat semua transaksi, langkah selanjutnya adalah mengkategorikannya. Pembagian kategori ini membantu Anda melihat di mana uang Anda dibelanjakan atau didapatkan. Anda dapat membuat kategori sesuai kebutuhan, misalnya pengeluaran untuk kebutuhan pokok, transportasi, hiburan, atau investasi. Selain sesuai kebutuhan, pengkategorian juga dapat mengikuti standar akuntansi, seperti beban operasional, beban bunga, atau pendapatan usaha.

Pembagian kategori ini猶如 peta yang akan memandu Anda mengelola keuangan. Dengan mengetahui ke mana saja uang Anda mengalir, Anda dapat mengidentifikasi area yang bisa dihemat dan peluang untuk meningkatkan pendapatan.

Hitung Total Pemasukan dan Pengeluaran

Setelah mengkategorikan transaksi, langkah selanjutnya adalah menghitung total pemasukan dan pengeluaran Anda untuk bulan tersebut. Dengan menjumlahkan semua pemasukan dan pengeluaran dalam setiap kategori, Anda bisa mendapatkan gambaran keseluruhan tentang kondisi keuangan Anda. Apakah Anda mengalami surplus (pemasukan lebih besar dari pengeluaran) atau defisit (pengeluaran lebih besar dari pemasukan)?

Perhitungan ini猶如 sebuah timbangan yang akan menunjukkan keseimbangan keuangan Anda. Jika Anda mengalami defisit, Anda mungkin perlu mencari cara untuk meningkatkan pemasukan atau mengurangi pengeluaran.

Analisis Hasil

Setelah menghitung total pemasukan dan pengeluaran, langkah selanjutnya adalah menganalisis hasilnya. Apakah Anda puas dengan kondisi keuangan Anda? Apakah ada area yang bisa dihemat atau peluang untuk meningkatkan pendapatan? Analisis hasil ini akan membantu Anda membuat keputusan keuangan yang tepat untuk bulan-bulan berikutnya.

Analisis ini猶如 sebuah kompas yang akan mengarahkan Anda menuju pengelolaan keuangan yang lebih baik. Dengan memahami di mana posisi keuangan Anda, Anda dapat membuat rencana yang tepat untuk mencapai tujuan keuangan Anda.

Sesuaikan Anggaran

Jika diperlukan, sesuaikan anggaran Anda berdasarkan hasil analisis laporan keuangan bulanan. Misalnya, jika Anda mengalami defisit, Anda mungkin perlu mengurangi pengeluaran atau mencari cara untuk meningkatkan pemasukan. Jika Anda mengalami surplus, Anda mungkin ingin mengalokasikan dana tersebut untuk tabungan atau investasi.

Menyesuaikan anggaran猶如 mengemudikan sebuah mobil. Anda perlu menyesuaikan arah dan kecepatan sesuai dengan kondisi jalan dan tujuan yang ingin dicapai. Dengan menyesuaikan anggaran, Anda dapat memastikan bahwa keuangan Anda tetap terkendali dan Anda berada di jalur yang tepat untuk mencapai tujuan keuangan Anda.

Kesimpulan

Dengan mengikuti langkah-langkah berikut secara teratur, Anda dapat memastikan laporan keuangan bulanan yang akurat dan informatif. Laporan ini sangat penting untuk pengelolaan keuangan yang efektif, baik dalam lingkup rumah tangga maupun usaha. Ingatlah untuk mencatat semua transaksi, mengkategorikannya, menghitung total pemasukan dan pengeluaran, menganalisis hasilnya, dan menyesuaikan anggaran Anda sesuai kebutuhan. Dengan begitu, Anda dapat mengendalikan keuangan Anda, mencapai tujuan keuangan Anda, dan membangun masa depan finansial yang lebih baik bagi diri Anda dan keluarga.

**Warga Desa Mulawarman yang Terhormat,**

Kami sangat bangga mengumumkan peluncuran website resmi Desa Mulawarman kami, bhuanajaya.desa.id. Website ini telah dirancang khusus untuk menyajikan informasi penting, layanan publik, serta kisah-kisah menarik tentang desa kita tercinta.

Kami mengajak semua warga untuk mengunjungi website ini secara berkala dan membagikan artikel-artikel menariknya dengan teman, keluarga, dan masyarakat luas. Dengan membagikan artikel-artikel tersebut, Anda dapat membantu mempromosikan desa kita, menyuarakan potensi kita, dan membangun rasa kebersamaan di antara kita semua.

Website bhuanajaya.desa.id menyediakan berbagai artikel menarik, diantaranya:

* Pemberitaan terbaru mengenai kegiatan desa

* Profil desa dan sejarahnya

* Potensi wisata dan UMKM

* Kisah inspiratif warga desa

* Tips kesehatan dan pendidikan

Kami yakin bahwa website ini akan menjadi sumber informasi yang berharga bagi warga Mulawarman dan menjadi wadah yang efektif untuk mempromosikan desa kita. Kami mengundang Anda untuk mengeksplorasi website ini dan menemukan informasi menarik yang dapat memperkaya pengetahuan Anda tentang Mulawarman.

Mari kita bersama-sama menyebarkan berita tentang website desa kita dan menunjukkan kepada dunia betapa berbangganya kita menjadi warga Mulawarman.

**Bagikan artikel menarik dari bhuanajaya.desa.id hari ini!**

oleh PuskoMedia Indonesia | 4 Maret 2024 | keuangan

Selamat pagi, warga Desa Bhuana Jaya yang kami banggakan!

Dalam era digitalisasi yang semakin pesat, pengelolaan keuangan menjadi krusial bagi setiap usaha. Untuk memudahkan pelaporan penjualan dan mengelola keuangan secara efisien, kami menghadirkan artikel tentang “Menggunakan Aplikasi Keuangan untuk Membuat Laporan Penjualan: Kemudahan dalam Pengelolaan Keuangan”. Apakah Anda sudah memahami pentingnya aplikasi keuangan dalam pelaporan penjualan dan pengelolaan keuangan? Mari kita simak bersama pembahasannya berikut ini.

**Menggunakan Aplikasi Keuangan untuk Membuat Laporan Penjualan: Kemudahan dalam Pengelolaan Keuangan**

Apa itu Aplikasi Keuangan?

Warga Desa Bhuana Jaya yang terhormat, pemerintah desa memahami bahwa mengelola keuangan merupakan hal yang penting dalam kehidupan sehari-hari. Untuk memudahkan warga, kami sangat menyarankan untuk mencoba aplikasi keuangan yang bisa menjadi sahabat setia dalam mengurus uang Anda.

Aplikasi keuangan ibarat asisten digital yang dapat membantu melacak pengeluaran, merencanakan tabungan, hingga membuat laporan penjualan. Dengan fitur-fitur yang lengkap, aplikasi ini dapat menghemat waktu dan tenaga Anda dalam mengelola keuangan, sehingga Anda dapat fokus pada hal-hal yang lebih penting.

Manfaat Menggunakan Aplikasi Keuangan

Menggunakan aplikasi keuangan menawarkan beragam manfaat yang dapat memudahkan pengurusan uang Anda. Berikut beberapa di antaranya:

- Melacak pengeluaran: Aplikasi keuangan dapat mencatat setiap transaksi Anda, sehingga Anda dapat dengan mudah mengetahui ke mana saja uang Anda mengalir.

- Merencanakan tabungan: Fitur penganggaran dalam aplikasi ini membantu Anda mengalokasikan uang untuk berbagai tujuan keuangan, seperti menabung untuk liburan atau dana darurat.

- Membuat laporan penjualan: Bagi Anda pemilik usaha, aplikasi keuangan dapat memudahkan pembuatan laporan penjualan secara otomatis, sehingga Anda tidak perlu repot menghitungnya secara manual.

- Mengatur pengingat: Aplikasi ini memungkinkan Anda mengatur pengingat untuk pembayaran tagihan atau cicilan, sehingga Anda tidak akan lagi melewatkan tenggat waktu.

Cara Memilih Aplikasi Keuangan yang Tepat

Dengan banyaknya aplikasi keuangan yang tersedia, memilih yang tepat mungkin令人混淆. Berikut beberapa tips yang dapat membantu:

- Tentukan kebutuhan Anda: Pertimbangkan fitur apa saja yang Anda butuhkan, seperti pelacakan pengeluaran, perencanaan tabungan, atau pembuatan laporan penjualan.

- Baca ulasan: Carilah ulasan pengguna lain untuk mendapatkan gambaran tentang kelebihan dan kekurangan setiap aplikasi.

- Coba versi gratis: Sebagian besar aplikasi keuangan menawarkan versi gratis dengan fitur terbatas. Cobalah terlebih dahulu untuk melihat apakah aplikasi tersebut sesuai dengan kebutuhan Anda.

- Periksa keamanan: Pastikan aplikasi yang Anda pilih memiliki sistem keamanan yang kuat untuk melindungi data keuangan Anda.

Memanfaatkan Aplikasi Keuangan untuk Desa Bhuana Jaya

Pemerintah Desa Bhuana Jaya sangat mendorong warga untuk memanfaatkan aplikasi keuangan dalam kehidupan sehari-hari. Selain dapat memudahkan pengelolaan keuangan pribadi, aplikasi ini juga dapat berkontribusi pada kesejahteraan desa secara keseluruhan.

Bagi pemilik usaha, aplikasi keuangan dapat membantu meningkatkan efisiensi dan transparansi dalam pengelolaan keuangan usaha. Dengan laporan penjualan yang akurat dan dapat diandalkan, pemilik usaha dapat membuat keputusan yang lebih tepat untuk mengembangkan bisnis mereka.

Tidak hanya itu, aplikasi keuangan juga dapat mendorong budaya menabung di Desa Bhuana Jaya. Dengan mudahnya merencanakan dan melacak tabungan, warga dapat lebih termotivasi untuk menghemat uang untuk masa depan mereka dan keluarga mereka.

Menggunakan Aplikasi Keuangan untuk Membuat Laporan Penjualan: Kemudahan dalam Pengelolaan Keuangan

Halo, warga Desa Bhuana Jaya! Pemerintah Desa kami memahami pentingnya pengelolaan keuangan yang rapi, terutama bagi pelaku usaha kecil. Nah, kabar baiknya, sekarang ada cara mudah membuat laporan penjualan, yaitu dengan menggunakan aplikasi keuangan.

Keuntungan Menggunakan Aplikasi Keuangan

Ada banyak alasan mengapa Anda harus mempertimbangkan menggunakan aplikasi keuangan. Pertama, aplikasi ini dapat menghemat waktu dan tenaga Anda. Bayangkan, Anda tidak perlu lagi menghabiskan berjam-jam mencatat setiap transaksi penjualan secara manual. Aplikasi keuangan akan melakukannya secara otomatis, sehingga Anda bisa fokus pada hal-hal yang lebih penting.

Kedua, aplikasi keuangan dapat meningkatkan akurasi laporan penjualan Anda. Catatan manual rentan terhadap kesalahan, tetapi aplikasi keuangan menggunakan algoritma canggih untuk memastikan bahwa setiap transaksi dicatat dengan benar. Ini berarti Anda dapat yakin bahwa laporan penjualan Anda akurat dan dapat diandalkan.

Ketiga, aplikasi keuangan dapat membantu Anda mengelola arus kas dengan lebih baik. Dengan melacak setiap transaksi penjualan dan pengeluaran, Anda dapat dengan mudah melihat di mana uang Anda berada dan bagaimana alirannya. Informasi ini sangat berharga untuk membuat keputusan keuangan yang tepat.

Keempat, aplikasi keuangan dapat membantu Anda mengidentifikasi tren penjualan. Dengan menganalisis data penjualan dari waktu ke waktu, Anda dapat mengidentifikasi produk atau layanan mana yang paling laku dan mana yang perlu ditingkatkan. Wawasan ini dapat membantu Anda mengoptimalkan strategi penjualan Anda dan meningkatkan keuntungan.

Terakhir, aplikasi keuangan dapat memberi Anda ketenangan pikiran. Mengetahui bahwa laporan penjualan Anda akurat dan catatan keuangan Anda teratur akan mengurangi stres dan memungkinkan Anda fokus pada hal-hal yang Anda sukai, yaitu mengembangkan bisnis Anda.

Menggunakan Aplikasi Keuangan untuk Membuat Laporan Penjualan: Kemudahan dalam Pengelolaan Keuangan

Source paperplane-tm.site

Bagi masyarakat Desa Bhuana Jaya yang berkecimpung di dunia usaha, pengelolaan keuangan yang baik sangatlah penting. Salah satu tantangan yang kerap dihadapi adalah membuat laporan penjualan yang akurat dan tepat waktu. Kini, hadir solusi untuk memudahkan urusan tersebut, yaitu aplikasi keuangan. Dengan memanfaatkan aplikasi ini, Anda dapat membuat laporan penjualan dengan lebih mudah dan efektif.

Cara Menggunakan Aplikasi Keuangan untuk Laporan Penjualan

Menggunakan aplikasi keuangan untuk membuat laporan penjualan sangatlah mudah. Cukup ikuti langkah-langkah berikut:

1. Unduh dan Instal Aplikasi Keuangan

Langkah pertama, unduh aplikasi keuangan yang terpercaya dan sesuai dengan kebutuhan Anda. Terdapat berbagai pilihan aplikasi keuangan yang tersedia di Play Store atau App Store.

2. Buat Akun dan Masukkan Data Perusahaan

Setelah aplikasi terinstal, buat akun dan masukkan data perusahaan Anda, seperti nama, alamat, dan nomor telepon.

3. Tambahkan Produk atau Layanan yang Dijual

Langkah selanjutnya, tambahkan produk atau layanan yang Anda jual. Masukkan informasi detail seperti nama produk, harga jual, dan unit yang tersedia.

4. Catat Transaksi Penjualan

Setiap kali terjadi transaksi penjualan, segera catat ke dalam aplikasi keuangan. Masukkan tanggal transaksi, nama pelanggan, jumlah barang yang terjual, harga jual, dan metode pembayaran.

5. Kategorikan Transaksi

Agar laporan penjualan lebih tertata, kategorikan transaksi sesuai dengan jenisnya. Misalnya, buat kategori “Penjualan Tunai”, “Penjualan Kredit”, atau “Penjualan Online”.

6. Kelola Pelanggan

Aplikasi keuangan juga memungkinkan Anda mengelola data pelanggan. Masukkan informasi pelanggan seperti nama, alamat, dan nomor telepon. Dengan begitu, Anda dapat dengan mudah melacak riwayat pembelian dan preferensi pelanggan.

7. Generate Laporan Penjualan

Setelah semua data penjualan tercatat, Anda dapat dengan mudah mengakses laporan penjualan yang detail dan akurat. Aplikasi keuangan akan menghitung total penjualan, laba bersih, dan metrik penting lainnya secara otomatis.

8. Ekspor Laporan Penjualan

Jika diperlukan, Anda dapat mengekspor laporan penjualan dalam berbagai format, seperti PDF, Excel, atau CSV. Laporan ini dapat digunakan untuk berbagai keperluan, seperti pelaporan keuangan, analisis kinerja, atau kepentingan lainnya.

Menggunakan Aplikasi Keuangan untuk Membuat Laporan Penjualan: Kemudahan dalam Pengelolaan Keuangan

Sebagai Pemerintahan Desa Bhuana Jaya yang senantiasa mengayomi masyarakatnya, kami menyadari pentingnya pengelolaan keuangan yang baik bagi kesejahteraan warga. Salah satu aspek krusial dalam hal ini adalah pembuatan laporan penjualan yang akurat dan efisien. Di era digital seperti sekarang, aplikasi keuangan hadir sebagai solusi yang mumpuni untuk menyederhanakan proses ini, sehingga dapat meringankan beban pelaku bisnis sekaligus membantu dalam pengambilan keputusan.

Laporan Penjualan yang Akurat dan Efisien

Aplikasi keuangan dirancang untuk memudahkan pencatatan transaksi penjualan secara real-time. Berbeda dengan metode manual yang rentan eror dan memakan waktu, aplikasi ini secara otomatis menghimpun dan mengolah data penjualan, sehingga menghasilkan laporan yang akurat dan komprehensif. Keandalan laporan ini sangat penting bagi pengambilan keputusan yang tepat dan perencanaan bisnis yang strategis. Dengan informasi yang akurat, pelaku bisnis dapat mengidentifikasi tren penjualan, mengoptimalkan strategi pemasaran, dan memperkirakan proyeksi keuangan secara lebih cermat.

Selain akurasi, aplikasi keuangan juga menawarkan efisiensi dalam pembuatan laporan. Fitur otomatisasi memungkinkan pelaku bisnis untuk menghemat waktu dan tenaga yang biasanya terbuang untuk tugas-tugas administratif. Dengan mengandalkan teknologi, mereka dapat fokus pada aspek yang lebih penting, seperti pengembangan produk dan perluasan pasar. Kemudahan penggunaan aplikasi keuangan juga menjadi nilai tambah, sehingga dapat diakses dan dimanfaatkan oleh pelaku bisnis dari berbagai latar belakang dan tingkat keterampilan.

Sebagai figur otoritas yang memahami kebutuhan masyarakat, kami sangat menganjurkan penggunaan aplikasi keuangan untuk pembuatan laporan penjualan. Keuntungan dari sisi akurasi, efisiensi, dan kemudahan penggunaan menjadikan aplikasi ini sebagai alat yang sangat berharga bagi pelaku bisnis di Desa Bhuana Jaya. Dengan mengadopsi teknologi ini, kami percaya bahwa pengelolaan keuangan masyarakat akan semakin efektif dan berkontribusi terhadap kesejahteraan ekonomi desa.

Kesederhanaan Membuat Laporan Penjualan

Warga Desa Bhuana Jaya, kabar gembira! Kini, membuat laporan penjualan jadi semudah membalikkan telapak tangan. Berkat aplikasi keuangan, mengelola keuangan bisnis Anda tidak lagi menjadi momok yang menakutkan. Aplikasi-aplikasi canggih ini dirancang khusus untuk membantu Anda membuat laporan penjualan yang terperinci dan akurat, memudahkan Anda melacak kinerja bisnis dan membuat keputusan yang tepat.

Fitur yang Memudahkan

Aplikasi keuangan menawarkan segudang fitur yang membuat pengelolaan keuangan jadi lebih mudah. Dari pencatatan transaksi otomatis hingga pembuatan laporan keuangan instan, aplikasi ini berbekal fitur yang akan menghemat waktu dan tenaga Anda. Anda dapat dengan mudah merekam setiap penjualan, melacak pengeluaran, dan menghasilkan laporan penjualan yang komprehensif dalam hitungan detik.

Laporan Terperinci dan Akurat

Membuat laporan penjualan yang akurat sangat penting untuk melacak kesehatan keuangan bisnis Anda. Aplikasi keuangan memastikan akurasi laporan Anda dengan mengotomatiskan proses perhitungan. Anda dapat dengan yakin bahwa laporan yang Anda hasilkan akurat dan dapat diandalkan, memberi Anda wawasan berharga tentang kinerja bisnis Anda.

Kemudahan Akses

Salah satu keuntungan utama menggunakan aplikasi keuangan adalah kemudahan aksesnya. Anda dapat mengakses aplikasi ini kapan saja, di mana saja, selama Anda terhubung ke internet. Ini memungkinkan Anda membuat laporan penjualan di mana pun Anda berada, memudahkan Anda untuk tetap mengikuti perkembangan bisnis Anda bahkan saat sedang bepergian.

Kesimpulan

Aplikasi keuangan adalah alat yang sangat berharga bagi usaha kecil dan menengah di Desa Bhuana Jaya. Dengan kemampuannya untuk menyederhanakan pembuatan laporan penjualan, aplikasi ini dapat menghemat waktu dan tenaga Anda, sekaligus meningkatkan akurasi laporan keuangan Anda. Dengan mengadopsi aplikasi keuangan, Anda dapat mengambil alih kendali atas keuangan bisnis Anda dan membuat keputusan yang tepat untuk kesuksesan jangka panjang Anda.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda semua untuk mengunjungi situs web resmi desa kita, bhuanajaya.desa.id. Di situs web ini, Anda dapat menemukan informasi penting tentang desa kita, termasuk:

* Berita dan pengumuman terkini

* Informasi tentang program dan layanan desa

* Profil pejabat desa

* Sejarah dan budaya desa

Kami sangat mendorong Anda untuk berbagi artikel di situs web ini dengan teman, keluarga, dan masyarakat luas. Dengan cara ini, kita dapat menyebarluaskan informasi tentang desa kita dan mempromosikan rasa kebersamaan.

Selain itu, situs web ini juga menyediakan berbagai artikel menarik yang dapat Anda baca. Artikel-artikel ini mencakup topik-topik seperti:

* Tips kesehatan dan kebugaran

* Resep kuliner

* Tips berkebun

* Informasi teknologi terbaru

Kami yakin Anda akan menemukan banyak artikel bermanfaat dan informatif di situs web ini. Luangkan waktu Anda untuk menjelajahi dan membaca artikel-artikel tersebut.

Dengan berbagi dan membaca artikel di bhuanajaya.desa.id, kita dapat membangun koneksi yang lebih kuat di antara warga desa dan menciptakan komunitas yang lebih terinformasi dan berwawasan luas.

Terima kasih atas dukungan Anda.

**Mari kita sebarkan informasi dan pengetahuan di Desa Mulawarman!***

oleh PuskoMedia Indonesia | 4 Maret 2024 | keuangan

Halo, warga Bhuana Jaya yang budiman!

Selamat pagi, siang, sore, atau malam, kami dari Desa Bhuana Jaya ingin menyapa Anda sekalian. Pada kesempatan kali ini, kami akan mengajak Anda untuk memahami lebih dalam tentang Utang Pinjaman dan Perencanaan Keuangan: Mengoptimalkan Pengelolaan Utang Konsumen. Apakah Anda sudah familiar dengan topik ini? Yuk, ikuti ulasan kami selengkapnya dan mari kita belajar bersama untuk mengoptimalkan pengelolaan utang kita agar hidup lebih sejahtera!

Pendahuluan

Halo warga Desa Bhuana Jaya! Utang dan perencanaan keuangan adalah topik krusial yang perlu kita bahas bersama. Dengan mengoptimalkan pengelolaan utang, kita dapat menjaga kesehatan finansial dan mewujudkan masa depan yang lebih cerah. Ayo, kita bahas seluk-beluknya agar kita bisa mengatur utang dengan jitu!

Jenis-Jenis Utang

Sebelum mengatur utang, kita harus mengenali jenis-jenisnya. Ada dua jenis utama utang, yaitu utang jangka pendek dan utang jangka panjang. Utang jangka pendek umumnya memiliki jatuh tempo kurang dari satu tahun, seperti hutang kartu kredit. Sementara itu, utang jangka panjang memiliki jatuh tempo lebih dari satu tahun, seperti utang KPR atau cicilan kendaraan.

Perencanaan Keuangan yang Cermat

Kunci mengatur utang adalah perencanaan keuangan yang cermat. Catat pengeluaran dan pendapatan kita secara rinci. Dari situ, kita bisa menganalisis pemasukan dan pengeluaran, serta mengidentifikasi area yang perlu dihemat. Dengan begitu, kita bisa mengalokasikan dana untuk melunasi utang secara efektif.

Strategi Mengelola Utang

Ada beberapa strategi jitu untuk mengelola utang. Pertama, buat daftar prioritas utang. Lunasi utang dengan bunga tertinggi terlebih dahulu, agar beban bunga yang harus dibayar tidak semakin besar. Kedua, pertimbangkan untuk melakukan konsolidasi utang, yaitu menggabungkan beberapa utang menjadi satu pinjaman dengan bunga yang lebih rendah. Ketiga, manfaatkan program keringanan utang atau negosiasi dengan kreditur, jika kondisi keuangan kita sedang sulit.

Hindari Utang yang Berlebihan

Mengelola utang secara cerdas tidak hanya tentang melunasi utang yang sudah ada, tetapi juga mencegah utang berlebihan. Hindari mengambil utang yang tidak perlu, terutama utang konsumtif. Pertimbangkan matang-matang sebelum meminjam uang, dan pastikan kita mampu membayarnya sesuai tenggat waktu yang ditentukan.

Penutup

Mengatur utang dengan baik adalah keterampilan penting untuk kesehatan finansial kita. Dengan memahami jenis-jenis utang, membuat perencanaan keuangan yang cermat, menerapkan strategi pengelolaan utang, dan menghindari utang berlebihan, kita dapat menciptakan masa depan finansial yang sehat. Ayo, warga Desa Bhuana Jaya, mari kita wujudkan tujuan finansial kita bersama-sama!

Utang Pinjaman dan Perencanaan Keuangan: Mengoptimalkan Pengelolaan Utang Konsumen

Source fdokumen.com

Warga Desa Bhuana Jaya yang terhormat, menyikapi tingginya angka utang konsumen di desa kita, Pemerintah Desa bekerja sama dengan lembaga keuangan terkemuka, mengadakan sebuah artikel mengenai perencanaan keuangan yang cerdas dalam mengelola utang. Mari simak pembahasannya bersama-sama.

Jenis-Jenis Utang Konsumen

Sebelum melangkah lebih jauh, perlu kita pahami terlebih dahulu beragam jenis utang yang umum ditemui. Yang paling umum di antaranya adalah:

- Utang Pribadi: Pinjaman yang diambil untuk tujuan pribadi, seperti renovasi rumah, biaya pendidikan, atau kebutuhan darurat.

- Kartu Kredit: Alat transaksi keuangan yang memungkinkan kita melakukan pembelian tanpa mengeluarkan uang tunai, namun harus dibayar kembali setiap bulannya.

- Cicilan: Pembayaran barang atau jasa yang dibeli secara bertahap dalam jangka waktu tertentu.

Selain ketiga jenis tersebut, terdapat pula utang lain seperti utang hipotek, utang bisnis, dan utang medis. Masing-masing memiliki karakteristik dan konsekuensi yang berbeda, sehingga penting bagi kita untuk memahami secara spesifik jenis utang yang kita miliki.

Jangan sampai kita terjerumus dalam lingkaran utang yang berkepanjangan. Oleh karena itu, mari kita bahas lebih mendalam mengenai perencanaan keuangan yang baik untuk mengoptimalkan pengelolaan utang kita. Nantikan pembahasan selanjutnya di artikel ini.

Dampak Utang yang Tidak Terkelola

Utang, bagaikan api unggun, bisa membawa kehangatan saat dibutuhkan. Namun, jika tak dikendalikan, ia bisa berubah menjadi kobaran api yang membakar keuangan kita habis-habisan. Utang yang tak terkelola mengundang malapetaka, mulai dari beban mental hingga masalah finansial akut.

Secara finansial, utang yang menggunung bisa membuat kita sulit memenuhi kebutuhan pokok. Layaknya benang yang kusut, utang menyulitkan kita mengelola keuangan dengan baik. Bunga yang menumpuk bak benalu yang mengisap habis penghasilan kita. Akibatnya, kita terjerat dalam lingkaran setan, tercekik oleh utang yang tak kunjung terbayar.

Tak hanya itu, utang yang tak terkendali berdampak buruk pula pada kesehatan mental kita. Bayangan utang yang membayang di kepala bisa memicu stres, kecemasan, bahkan depresi. Kita merasa tertekan, seolah hidup terkubur dalam timbunan utang yang tak berkesudahan. Dampaknya, aktivitas sehari-hari pun terganggu, membuat kita sulit fokus dan produktif.

Sayangnya, masih banyak masyarakat di Desa Bhuana Jaya yang belum memahami bahaya utang yang tak terkelola. Mereka terjebak dalam siklus utang yang menjerat, tanpa menyadari jalan keluarnya. Sebagai Pemerintah Desa, kami prihatin dengan kondisi ini dan berupaya memberikan edukasi keuangan agar masyarakat dapat mengelola utang dengan bijak.

Utang Pinjaman dan Perencanaan Keuangan: Mengoptimalkan Pengelolaan Utang Konsumen

Source fdokumen.com

Warga Desa Bhuana Jaya yang terhormat, belakangan ini, banyak dari Anda yang berjuang dengan utang pinjaman. Situasi ini dapat berdampak buruk pada stabilitas keuangan dan kesejahteraan Anda. Sebagai pemerintah desa yang mengayomi masyarakatnya, kami hadir untuk memberikan panduan mengelola utang secara bijak.

Tips Mengelola Utang Secara Bijak

Mari kita bahas beberapa tips praktis untuk mengelola utang secara efektif:

4. Konsolidasi Utang

Apakah Anda memiliki banyak utang dengan tingkat bunga tinggi? Pertimbangkan untuk mengonsolidasikannya menjadi satu pinjaman dengan tingkat bunga yang lebih rendah. Hal ini dapat menghemat uang untuk bunga dan menyederhanakan pembayaran utang Anda. Ibarat merapikan benang kusut, konsolidasi utang menyatukan utang Anda yang berbeda menjadi satu paket yang lebih rapi dan terkelola.

Namun, penting untuk diingat bahwa konsolidasi utang mungkin tidak selalu menjadi solusi terbaik. Jika Anda memiliki utang dengan jaminan, konsolidasi dapat menempatkan aset Anda dalam risiko. Selain itu, jika Anda memiliki riwayat pembayaran yang buruk, Anda mungkin tidak memenuhi syarat untuk mendapatkan tingkat bunga yang lebih rendah. Jadi, kaji opsi ini dengan cermat dan konsultasikan dengan penasihat keuangan jika perlu.

5. Negosiasikan Pembayaran Utang

Jangan ragu untuk bernegosiasi dengan pemberi pinjaman Anda. Dalam beberapa kasus, Anda mungkin dapat menegosiasikan tingkat bunga yang lebih rendah, pembayaran yang lebih kecil, atau bahkan menunda pembayaran. Pemberi pinjaman umumnya bersedia bekerja sama dengan peminjam yang ingin melunasi utangnya. Ingat, negosiasi adalah pihak berjalan dua arah. Bersiaplah untuk mendiskusikan situasi keuangan Anda secara terbuka dan jujur. Jelaskan kesulitan yang Anda hadapi dan usulkan solusi yang dapat diterima bagi kedua belah pihak.

Sebagai contoh, Anda dapat mengajukan untuk menurunkan tingkat bunga karena riwayat pembayaran yang baik atau karena kesulitan keuangan baru-baru ini. Atau, Anda dapat meminta untuk memperpanjang jangka waktu pinjaman Anda untuk mengurangi pembayaran bulanan. Apa pun pendekatannya, selalu lakukan dengan sopan dan profesional. Ingat, tujuannya adalah untuk mencapai kesepakatan yang menguntungkan kedua belah pihak.

Utang Pinjaman dan Perencanaan Keuangan: Mengoptimalkan Pengelolaan Utang Konsumen

Pemerintah Desa Bhuana Jaya mengimbau masyarakat untuk mewaspadai utang pinjaman dan pentingnya perencanaan keuangan yang matang. Utang yang tidak terkelola dengan baik dapat menjadi jebakan yang membebani keuangan dan kesejahteraan hidup.

Pentingnya Perencanaan Keuangan

Perencanaan keuangan seperti peta jalan yang memandu kita dalam mengelola keuangan. Dengan rencana yang jelas, kita dapat menentukan tujuan keuangan, mengontrol pengeluaran, dan mengalokasikan dana secara bijak. Tanpa perencanaan, keuangan kita bagaikan kapal tanpa nahkoda, terombang-ambing tanpa arah dan berisiko terjebak dalam pusaran utang.

Ciri-ciri Utang yang Tidak Terkelola

Ada beberapa ciri yang mengindikasikan utang tidak terkelola dengan baik, antara lain:

- Pembayaran utang yang terus menumpuk dan tidak kunjung lunas.

- Tingkat utang yang melebihi 30% dari penghasilan.

- Menggunakan utang untuk menutupi pengeluaran dasar, seperti biaya hidup atau kebutuhan sehari-hari.

- Terlambat atau gagal membayar cicilan utang.

- Terpaksa meminjam uang dari banyak sumber untuk menutupi utang yang ada.

Langkah Mengoptimalkan Pengelolaan Utang

Untuk mengoptimalkan pengelolaan utang, ada beberapa langkah yang dapat dilakukan:

- Buat Anggaran: Catat semua pengeluaran dan pemasukan secara terperinci untuk memahami alur keuangan Anda.

- Identifikasi Utang Prioritas: Prioritaskan pembayaran utang dengan bunga tertinggi atau tenor terpendek.

- Kurangi Pengeluaran: Evaluasi pengeluaran Anda dan carilah area yang dapat dihemat tanpa mengurangi kebutuhan dasar.

- Tingkatkan Penghasilan: Jelajahi peluang untuk menambah penghasilan melalui pekerjaan sampingan atau usaha tambahan.

- Konsolidasi Utang: Gabungkan beberapa utang menjadi satu pinjaman dengan bunga yang lebih rendah.

Peran Perencanaan Keuangan

Perencanaan keuangan berperan penting dalam mengoptimalkan pengelolaan utang. Dengan merencanakan keuangan secara matang, kita dapat:

- Menetapkan tujuan keuangan yang realistis dan dapat dicapai.

- Mengelola arus kas secara efektif untuk menghindari utang yang tidak perlu.

- Menciptakan tabungan darurat sebagai bantalan keuangan untuk mengatasi pengeluaran tak terduga.

- Membuat keputusan keuangan yang bijak dan terhindar dari jebakan utang.

Dengan mengoptimalkan pengelolaan utang dan menerapkan prinsip perencanaan keuangan yang matang, masyarakat Desa Bhuana Jaya dapat meningkatkan kesejahteraan finansial mereka dan hidup dalam kebebasan finansial yang lebih baik.

Utang Pinjaman dan Perencanaan Keuangan: Mengoptimalkan Pengelolaan Utang Konsumen

Halo, warga Desa Bhuana Jaya yang kami banggakan! Pemerintah Desa peduli dengan kesejahteraan masyarakatnya, terutama dalam pengelolaan keuangan dan utang. Kali ini, kami akan membahas tips penting untuk mengoptimalkan pengelolaan utang konsumen. Yuk, simak baik-baik!

6. Buatlah Anggaran Bulanan yang Realistis

Langkah pertama yang krusial adalah membuat anggaran bulanan yang realistis. Catat semua pemasukan dan pengeluaran secara detail, jangan sampai ada yang terlewat. Ini akan membantu kalian mengetahui kondisi keuangan saat ini dan mengalokasikan dana secara bijak.

7. Prioritaskan Pembayaran Utang

Setelah menyusun anggaran, tentukan mana utang yang harus diprioritaskan untuk dilunasi. Biasanya, utang dengan bunga tinggi atau jangka waktu pendek harus didahulukan. Fokuslah melunasi utang tersebut sambil tetap memenuhi kebutuhan pokok kalian.

8. Lunasi Utang dengan Metode Utang Salju

Metode “utang salju” melibatkan pelunasan utang terkecil terlebih dahulu, kemudian beralih ke utang dengan nilai lebih besar. Ini dapat memotivasi kalian karena utang akan terlihat berkurang secara bertahap. Namun, pertimbangkan juga suku bunga setiap utang.

9. Hindari Utang Konsumtif

Sebisa mungkin, hindari menambah utang untuk hal-hal konsumtif. Pikirkan baik-baik sebelum berutang, apakah barang atau layanan tersebut benar-benar dibutuhkan. Ingat, utang adalah beban yang harus ditanggung dalam jangka panjang.

10. Waspadai Penawaran Pinjaman Menggiurkan

Tawaran pinjaman dengan bunga rendah atau tenor panjang mungkin terlihat menarik, tetapi bisa jadi jebakan. Baca dengan cermat persyaratan pinjaman dan pertimbangkan kemampuan finansial kalian. Jangan tergoda oleh iming-iming diskon atau hadiah yang berlebih.

**Warga Desa Mulawarman yang Terhormat,**

Kami mengundang Anda untuk mengunjungi situs web resmi kami di bhuanajaya.desa.id. Di situs web ini, Anda akan menemukan berbagai artikel menarik yang berkaitan dengan kehidupan dan perkembangan desa kita.

Kami ingin mengajak Anda untuk membagikan artikel-artikel informatif dan inspiratif ini kepada teman, keluarga, dan masyarakat luas. Dengan membagikan artikel ini, kita dapat menyebarkan kesadaran tentang kemajuan dan pencapaian desa kita.

Selain artikel yang terkait dengan desa kita, situs web ini juga menyediakan informasi tentang:

* Pelayanan publik

* Kegiatan sosial dan budaya

* Program pembangunan

* Pariwisata

* Dan masih banyak lagi

Kami mendorong Anda untuk menjelajahi situs web ini dan membaca artikel-artikel menarik yang telah kami sediakan. Dengan membaca artikel-artikel ini, Anda akan mendapatkan wawasan baru dan pengetahuan berharga tentang desa kita tercinta.

Dengan membagikan dan membaca artikel-artikel di bhuanajaya.desa.id, kita dapat berkontribusi pada kemajuan dan kesejahteraan desa Mulawarman. Mari kita bersama-sama membangun desa yang lebih maju dan sejahtera.

Terima kasih atas dukungan Anda!

**Pemerintah Desa Mulawarman**

oleh PuskoMedia Indonesia | 3 Maret 2024 | keuangan

Selamat datang, para pembaca budiman dari Desa Bhuana Jaya!

Sebagai warga desa yang peduli akan kesejahteraan finansial, kami ingin menyapa dan mengajak Anda untuk bersama-sama memahami pentingnya perencanaan keuangan. Apakah Anda sudah mengetahui Langkah-langkah Perencanaan Keuangan untuk Pemula: Mengatur Anggaran dan Meraih Tujuan Keuangan? Dalam tulisan ini, kami akan mengulas konsep dasar pengelolaan uang agar Anda dapat mengatur anggaran dengan bijak dan meraih tujuan keuangan yang diinginkan.

Langkah-langkah Perencanaan Keuangan untuk Pemula: Mengatur Anggaran dan Meraih Tujuan Keuangan

Source abcpoins.com

Perencanaan Keuangan untuk Masyarakat Bhuana Jaya

Warga Desa Bhuana Jaya yang kami hormati, pemerintah desa turut prihatin dengan kesulitan finansial yang dihadapi sebagian warga. Untuk membantu warga dalam mengelola keuangannya, kami hadir dengan panduan langkah demi langkah perencanaan keuangan yang dapat membantu Anda mengatur anggaran dan mencapai tujuan keuangan, satu per satu. Langkah pertama yang sangat penting adalah mengenal diri finansial Anda.

Langkah 1: Kenali Diri Finansial Anda

Untuk membuat rencana keuangan yang efektif, Anda perlu memahami keadaan keuangan Anda saat ini. Ini berarti mencatat setiap rupiah yang Anda belanjakan, melacak penghasilan Anda, dan mengidentifikasi tujuan finansial Anda. Apakah Anda seringkali kehabisan uang sebelum akhir bulan? Apakah Anda memiliki utang yang menumpuk? Apakah Anda tahu persis untuk apa Anda menggunakan uang setiap bulannya? Menjawab pertanyaan-pertanyaan ini akan memberi Anda wawasan tentang kebiasaan belanja Anda dan di mana Anda dapat menghemat.

Selain melacak pengeluaran, mencatat penghasilan Anda juga sama pentingnya. Ini mencakup gaji, bonus, dan sumber pendapatan lainnya. Mengetahui berapa banyak yang Anda hasilkan akan membantu Anda menetapkan anggaran yang realistis dan menentukan berapa banyak yang dapat Anda sisihkan untuk tabungan atau investasi.

Terakhir, tentukan tujuan keuangan Anda. Apakah Anda ingin melunasi utang, membeli rumah, atau menabung untuk masa pensiun? Memiliki tujuan yang jelas akan memotivasi Anda untuk tetap pada rencana dan membuat keputusan keuangan yang cerdas. Sama seperti berlayar, tanpa tujuan yang pasti, Anda akan tersesat dalam lautan keuangan.

Mengenali diri finansial Anda adalah langkah awal yang krusial untuk perencanaan keuangan yang sukses. Setelah Anda memahami situasinya, Anda dapat mulai membuat rencana yang akan membantu Anda mencapai tujuan Anda. Ingat, pengelolaan keuangan yang baik adalah kunci menuju stabilitas dan kebebasan finansial. Mari kita bahas langkah-langkah berikutnya bersama-sama.

Langkah-langkah Perencanaan Keuangan untuk Pemula: Mengatur Anggaran dan Meraih Tujuan Keuangan

Menyusun perencanaan keuangan yang matang merupakan langkah awal penting untuk mengelola keuangan dengan bijak dan mencapai tujuan finansial. Bagi masyarakat Desa Bhuana Jaya, mengelola anggaran menjadi salah satu kunci dalam mewujudkan kesejahteraan finansial. Yuk, kita bahas lebih dalam tentang langkah kedua dalam perencanaan keuangan, yaitu membuat anggaran!

Langkah 2: Buat Anggaran

Membuat anggaran adalah seperti membuat peta finansial yang memandu pengeluaran dan pemasukan kita. Langkah pertama adalah mencatat setiap pemasukan dan pengeluaran secara mendetail. Catatan ini akan memberikan gambaran jelas tentang arus kas kita, sehingga kita bisa mengidentifikasi area yang perlu diperbaiki.

Untuk memudahkan, kita bisa membuat tabel atau menggunakan aplikasi keuangan. Beberapa aplikasi bahkan bisa mengkategorikan pengeluaran secara otomatis, seperti kebutuhan pokok, hiburan, dan transportasi. Nah, setelah pemasukan dan pengeluaran tercatat, kita bisa mulai mengalokasikan dana untuk setiap kategori tersebut.

Dalam mengalokasikan dana, prioritaskan kebutuhan pokok, seperti makanan, tempat tinggal, dan kesehatan. Setelah itu, baru alokasikan dana untuk pengeluaran sekunder, seperti hiburan atau hobi. Dengan begitu, kita bisa memastikan kebutuhan dasar terpenuhi tanpa mengorbankan hal-hal yang kita sukai.

Menetapkan anggaran memang bukan perkara mudah. Tapi, dengan konsistensi dan evaluasi berkala, kita bisa mengoptimalkan anggaran dan meraih tujuan keuangan kita. Jadi, nggak ada salahnya dicoba, kan?

Langkah 3: Tentukan Tujuan Keuangan

Menentukan tujuan keuangan adalah bagaikan memetakan jalan sukses finansial. Tanpa tujuan yang jelas, pengelolaan keuangan kita akan seperti mengemudi tanpa kompas, tersesat dalam labirin angka dan transaksi. Jadi, mari kita beralih ke langkah ketiga, di mana kita akan mengupas tuntas cara menetapkan tujuan keuangan yang realistis dan bermanfaat.

Langkah pertama dalam menentukan tujuan keuangan adalah memahami apa yang sebenarnya kita inginkan. Apakah kita mengincar rumah baru, pendidikan tinggi, atau masa pensiun yang sejahtera? Mengetahui keinginan dan aspirasi kita akan menjadi pondasi dalam menyusun tujuan yang bermakna.

Setelah mengidentifikasi keinginan, saatnya memecahnya menjadi tujuan yang lebih kecil dan terukur. Misalnya, jika kita ingin membeli rumah, kita perlu menentukan berapa uang muka yang harus disiapkan, berapa besar cicilan bulanan yang sanggup kita bayar, dan kapan kita ingin mewujudkannya. Pecahan tujuan ini mempermudah kita dalam mengatur strategi dan memantau progres pencapaiannya.

Tujuan keuangan haruslah realistis dan dapat dicapai. Janganlah kita terbuai mimpi besar tanpa mempertimbangkan kemampuan dan keterbatasan finansial kita. Tujuan yang terlalu tinggi hanya akan membuat kita frustrasi dan menyerah di tengah jalan. Sebaliknya, tentukan tujuan yang menantang namun masih dalam jangkauan dengan memperhitungkan pendapatan, pengeluaran, dan kondisi pasar saat ini.

Jangan lupa untuk menyeimbangkan antara tujuan jangka pendek dan jangka panjang. Tujuan jangka pendek, seperti menabung untuk liburan atau membeli gadget baru, dapat memberikan motivasi jangka pendek dan membantu kita membentuk kebiasaan keuangan yang baik. Sementara tujuan jangka panjang, seperti mempersiapkan pensiun atau investasi pendidikan anak, memastikan stabilitas finansial kita di masa depan.

Dengan menetapkan tujuan keuangan yang jelas dan realistis, kita telah mengambil langkah besar dalam menciptakan peta jalan menuju kesuksesan finansial. Ini adalah fondasi bagi langkah-langkah perencanaan keuangan selanjutnya, membantu kita mengarahkan setiap keputusan keuangan kita dan meraih tujuan yang kita idam-idamkan.

Langkah 4: Prioritaskan Pengeluaran

Setelah menyusun anggaran, langkah selanjutnya adalah memprioritaskan pengeluaran. Ini adalah proses membedakan antara pengeluaran yang penting (kebutuhan) dan pengeluaran yang tidak penting (keinginan). Kebutuhan adalah barang atau jasa yang kita butuhkan untuk bertahan hidup, seperti makanan, tempat tinggal, dan transportasi. Sedangkan keinginan adalah barang atau jasa yang kita idamkan, tetapi tidak mutlak kita perlukan. Mengatur pengeluaran sangat penting karena membantu kita mengelola uang dengan bijak dan mencapai tujuan keuangan.

Cara terbaik untuk memprioritaskan pengeluaran adalah dengan membuat daftar kebutuhan dan keinginan. Setelah daftar selesai, urutkan kebutuhan dari yang paling penting hingga yang paling tidak penting. kebutuhan dasar seperti makan dan tempat tinggal harus menjadi prioritas utama. Setelah kebutuhan terpenuhi, barulah kita dapat mempertimbangkan keinginan, asalkan anggaran memungkinkan. Dengan memprioritaskan pengeluaran, kita dapat memastikan bahwa kebutuhan kita selalu terpenuhi tanpa mengorbankan tujuan keuangan.

Membedakan antara kebutuhan dan keinginan tidak selalu mudah. Kadang-kadang, kita tergoda untuk membeli sesuatu yang tampaknya kita butuhkan, padahal sebenarnya hanyalah keinginan yang menyamar. Untuk menghindari hal ini, cobalah bertanya pada diri sendiri: “Apakah saya benar-benar membutuhkan ini untuk bertahan hidup?” Jika jawabannya tidak, maka kemungkinan besar itu adalah keinginan, bukan kebutuhan. Dengan memprioritaskan pengeluaran, kita dapat mengendalikan keuangan kita, memenuhi kebutuhan kita, dan meraih tujuan keuangan kita dengan lebih mudah.

Langkah 5: Cari Cara Menghemat Uang

Nah, kalau sudah punya anggaran, saatnya kamu mencari cara menghemat uang. Ini tantangan yang seru, lho! Bayangkan kamu seperti detektif yang mencari harta karun—mencari cara untuk memangkas pengeluaran tanpa mengorbankan gaya hidupmu.

Pertama, periksa pengeluaran bulananmu. Mana yang bisa dikurangi? Apakah langganan layanan streaming yang jarang kamu gunakan? Makan di luar terlalu sering? Belanja impulsif? Potong pengeluaran yang tidak terlalu penting. Ingat, menghemat itu bukan berarti hidup menderita, tetapi mencari cara yang lebih bijak untuk membelanjakan uangmu.

Selanjutnya, cari cara alternatif. Misalnya, alih-alih membeli kopi di kafe setiap hari, kamu bisa menyeduh sendiri di rumah atau membawa termos isi kopi setiap kali pergi. Mengganti lampu pijar dengan lampu LED juga bisa menghemat tagihan listrik secara signifikan. Kreatiflah dan jangan ragu untuk bertanya pada orang lain atau mencari di internet untuk saran menghemat uang.

Terakhir, ingatlah bahwa menghemat uang itu sebuah proses. Jangan menyerah jika kamu merasa tidak bisa melakukannya dalam semalam. Anggap saja ini seperti mendaki gunung—bertahap dan butuh waktu. Dengan tekad dan sedikit kreativitas, kamu pasti bisa menemukan cara untuk menghemat uang dan mencapai tujuan keuanganmu!

Langkah 6: Tingkatkan Penghasilan

Setelah mengelola pengeluaran, saatnya memutar otak untuk menambah pundi-pundi rupiah. Bayangkan jika Anda punya ladang penghasilan tambahan, seperti kerja sampingan atau investasi. Mirip seperti menanam pohon yang semakin lama semakin rindang, penghasilan tambahan ini akan menjadi sumber pendapatan baru yang dapat memperkokoh keuangan Anda.

Kerja sampingan bisa menjadi pilihan yang fleksibel. Anda bisa memanfaatkan waktu luang untuk menambah penghasilan, misalnya dengan membuka toko daring, menjadi penulis lepas, atau menawarkan jasa tertentu. Bahkan, Anda juga bisa memanfaatkan hobi atau keterampilan Anda untuk menghasilkan uang tambahan.

Investasi juga merupakan cara yang potensial untuk meningkatkan penghasilan. Namun, pastikan Anda memahami seluk-beluk dunia investasi sebelum memulainya. Konsultasikan dengan ahli keuangan untuk mendapatkan saran investasi yang sesuai dengan kebutuhan dan profil risiko Anda. Ingat, investasi selalu mengandung risiko, jadi berinvestasilah dengan bijak dan jangan taruhan semua yang Anda miliki.

Setiap rupiah yang Anda hasilkan dari penghasilan tambahan ini akan menjadi amunisi baru untuk mencapai tujuan keuangan Anda. Seperti kata pepatah, “Sedikit demi sedikit, lama-lama menjadi bukit.” Jadi, jangan ragu untuk mengeksplorasi berbagai peluang untuk meningkatkan penghasilan Anda.

Langkah 7: Monitor dan Sesuaikan

Langkah terakhir dalam perencanaan keuangan adalah memonitor dan menyesuaikan anggaran secara berkala. Hal ini penting untuk memastikan bahwa anggaran masih sesuai dengan tujuan finansial Anda yang terus berubah. Celah antara rencana dan kenyataan itu wajar, jadi jangan ragu untuk membuat penyesuaian pada anggaran Anda jika diperlukan. Layaknya peta jalan, anggaran Anda haruslah dinamis dan menyesuaikan diri dengan perjalanan keuangan Anda.

Peninjauan anggaran secara teratur, katakanlah setiap bulan atau triwulan, membantu Anda mengidentifikasi area di mana pengeluaran Anda tidak sesuai dengan rencana. Sama seperti seorang kapten kapal yang memeriksa navigasinya, Anda harus mengawasi keuangan Anda untuk memastikan bahwa Anda tetap berada di jalur yang benar. Jika Anda melihat pengeluaran berlebih di satu kategori, carilah cara untuk mengurangi pengeluaran atau tingkatkan pendapatan Anda. Layaknya seorang ahli bedah keuangan, buatlah penyesuaian yang tepat untuk memastikan kesehatan keuangan Anda yang berkelanjutan.

Penting untuk diingat bahwa menyesuaikan anggaran bukanlah tanda kegagalan, melainkan tanda kedewasaan finansial. Anggaran haruslah sebuah dokumen yang hidup dan bernapas, menyesuaikan diri dengan keadaan Anda yang berubah. Jadi, jangan takut untuk membuat perubahan yang diperlukan untuk memastikan bahwa rencana keuangan Anda tetap berkelanjutan. Hal ini seperti membangun rumah – Anda mungkin perlu menyesuaikan cetak biru seiring berjalannya waktu, namun tujuan akhirnya tetap sama: memiliki rumah yang kuat dan stabil.

**Warga Mulawarman yang Kami Hormati,**

Kami mengajak Anda untuk membagikan artikel informatif di website desa kita, **bhuanajaya.desa.id**. Website ini merupakan wadah untuk berbagi informasi penting dan menarik terkait desa kita tercinta.

Dengan membagikan artikel, Anda dapat:

* Menyebarkan informasi penting kepada sesama warga desa

* Meningkatkan kesadaran tentang kegiatan dan program desa

* Menunjukkan rasa bangga Anda sebagai warga Mulawarman

Selain membagikan artikel, kami juga mengundang Anda untuk menjelajahi website ini dan membaca berbagai artikel menarik lainnya, seperti:

* Berita terbaru tentang desa kita

* Profil tokoh-tokoh desa

* Artikel tentang sejarah dan budaya Mulawarman

* Tips dan informasi bermanfaat untuk warga desa

Dengan membaca artikel-artikel ini, Anda dapat:

* Mendapatkan wawasan baru tentang desa kita

* Menemukan informasi praktis yang berguna

* Memperkuat rasa persatuan dan kebersamaan di antara warga desa

Mari kita bersama-sama menyebarkan informasi dan membangun rasa kebersamaan melalui website desa kita, **bhuanajaya.desa.id**.

Terima kasih atas dukungan dan partisipasinya.

**Salam Hangat,**

**Pemerintahan Desa Mulawarman**

oleh PuskoMedia Indonesia | 3 Maret 2024 | keuangan

Salam hangat dari warga Desa Bhuana Jaya! Kami senang sekali dapat berbagi pandangan kami dengan Anda tentang topik yang sangat penting: Pentingnya Diversifikasi Portofolio dengan Investasi Emas: Mengelola Risiko dan Meningkatkan Keuntungan. Sebelum kita membahas lebih dalam, kami ingin menanyakan apakah Anda sudah memahami pentingnya diversifikasi portofolio dan bagaimana emas dapat berperan penting dalam menyeimbangkan investasi Anda?

Pentingnya Diversifikasi Portofolio dengan Investasi Emas: Mengelola Risiko dan Meningkatkan Keuntungan

Source vmi.co.id

Sebagai warga Desa Bhuana Jaya yang kami kasihi, kami memahami pentingnya mengelola keuangan dengan bijak untuk masa depan yang lebih cerah. Salah satu pilar penting dalam perencanaan keuangan adalah diversifikasi portofolio. Diversifikasi, yang melibatkan penyebaran investasi ke berbagai aset, bisa menjadi kunci untuk meminimalkan risiko dan memaksimalkan keuntungan.

Peran Emas dalam Diversifikasi

Investasi emas telah lama dianggap sebagai cara yang efektif untuk mendiversifikasi portofolio. Logam mulia ini memiliki nilai intrinsik yang relatif stabil dan tidak berkorelasi dengan aset keuangan lainnya, seperti saham dan obligasi. Ketika pasar saham bergejolak atau ekonomi mengalami penurunan, emas cenderung mempertahankan nilainya atau bahkan meningkat, sehingga memberikan keseimbangan pada portofolio Anda.

Mengurangi Risiko

Diversifikasi dengan emas membantu mengurangi risiko portofolio secara keseluruhan. Saat satu kelas aset mengalami penurunan, yang lain dapat memberikan perlindungan. Bayangkan portofolio sebagai keranjang telur. Jika Anda hanya memiliki telur dari satu jenis unggas, maka risiko seluruh keranjang akan rusak jika jenis unggas tersebut terkena penyakit. Namun, jika Anda memiliki telur dari berbagai jenis unggas, Anda mengurangi kemungkinan kehilangan seluruh portofolio karena satu peristiwa yang merugikan.

Meningkatkan Keuntungan

Selain mengurangi risiko, diversifikasi juga dapat meningkatkan potensi keuntungan. Emas secara historis memberikan pengembalian yang positif dalam jangka panjang, meskipun volatilitasnya mungkin lebih rendah daripada kelas aset lainnya. Dengan menambahkan emas ke portofolio, Anda meningkatkan peluang memperoleh keuntungan yang lebih tinggi seiring berjalannya waktu.

Bentuk Investasi Emas

Ada berbagai cara untuk berinvestasi dalam emas, termasuk membeli emas batangan, koin emas, atau perhiasan emas. Setiap bentuk investasi memiliki kelebihan dan kekurangannya masing-masing. Emas batangan dan koin emas menawarkan cara yang lebih murni dan mudah diakses untuk berinvestasi dalam emas, sementara perhiasan emas menggabungkan nilai investasi dengan nilai estetika.

Kesimpulan

Diversifikasi portofolio dengan investasi emas adalah langkah penting untuk mengelola risiko dan meningkatkan keuntungan finansial. Emas memberikan keseimbangan dan perlindungan pada portofolio, mengurangi risiko keseluruhan dan meningkatkan potensi keuntungan. Dengan mempertimbangkan investasi emas, warga Desa Bhuana Jaya dapat mengambil langkah proaktif untuk mengamankan masa depan finansial mereka.

Pentingnya Diversifikasi Portofolio dengan Investasi Emas: Mengelola Risiko dan Meningkatkan Keuntungan

Sebagai masyarakat yang ingin hidup sejahtera, kita perlu mengelola keuangan dengan bijak. Diversifikasi portofolio menjadi salah satu kunci dalam berinvestasi. Salah satu pilihan investasi yang layak dipertimbangkan adalah emas. Artikel ini akan mengulas pentingnya diversifikasi portofolio, khususnya dengan berinvestasi pada emas.

Manfaat Diversifikasi Portofolio

Diversifikasi portofolio adalah strategi menyebarkan investasi ke berbagai aset yang berbeda untuk meminimalkan risiko. Dengan demikian, jika satu aset mengalami kerugian, kerugian tersebut dapat diimbangi oleh keuntungan dari aset lainnya. Emas, sebagai aset lindung nilai, sering kali bergerak berlawanan arah dengan aset berisiko seperti saham. Ketika pasar saham bergejolak, permintaan emas biasanya meningkat, yang dapat melindungi nilai investasi kita.

Selain itu, diversifikasi portofolio dapat meningkatkan potensi keuntungan. Dengan mengalokasikan investasi ke berbagai aset, kita memiliki peluang lebih besar untuk meraih keuntungan dari kinerja aset yang berbeda. Emas, sebagai aset yang langka dan berharga, memiliki potensi untuk memberikan imbal hasil yang menguntungkan dalam jangka panjang.

Dengan demikian, diversifikasi portofolio dengan investasi emas dapat membantu kita mengelola risiko, meningkatkan potensi keuntungan, dan mencapai tujuan finansial kita secara lebih efektif. Yuk, mulai berinvestasi dengan bijak dan alokasikan sebagian dana kita untuk emas!

Pentingnya Diversifikasi Portofolio dengan Investasi Emas: Mengelola Risiko dan Meningkatkan Keuntungan

Sifat Emas sebagai Aset Aman

Source vmi.co.id

Di tengah gejolak ekonomi yang tak terduga, emas selalu diandalkan sebagai aset pelindung kekayaan. Itulah mengapa diversifikasi portofolio dengan investasi emas sangat penting untuk mengelola risiko dan meningkatkan keuntungan. Bagi masyarakat Desa Bhuana Jaya, memahami sifat emas sebagai aset aman sangatlah krusial.

Emas memiliki sejarah panjang sebagai mata uang dan penyimpan nilai, bertahan selama berabad-abad. Tidak seperti mata uang kertas yang rentan terhadap inflasi, emas mempertahankan nilainya intrinsik, menjadikannya lindung nilai yang efektif terhadap penurunan nilai mata uang. Apalagi, emas tidak berkorelasi dengan kelas aset lain, sehingga menambah lapisan diversifikasi ekstra pada portofolio Anda.

Selama masa ketidakpastian ekonomi, emas cenderung menguat nilainya. Hal ini karena investor mencari tempat berlindung yang aman, meningkatkan permintaan emas. Investasi dalam emas selama resesi atau gejolak pasar dapat memberikan stabilitas pada portofolio Anda, melindungi kekayaan Anda dari kerugian besar. Oleh karena itu, emas adalah aset yang sangat berharga bagi masyarakat Desa Bhuana Jaya yang ingin mengamankan keuangan mereka di masa depan yang tidak pasti.

Pentingnya Diversifikasi Portofolio dengan Investasi Emas: Mengelola Risiko dan Meningkatkan Keuntungan

Source vmi.co.id

Menyimpan telur dalam satu keranjang dapat berujung pada risiko tinggi jika keranjang tersebut jatuh. Demikian pula dengan portofolio investasi Anda. Diversifikasi sangat penting untuk meminimalkan risiko dan memaksimalkan keuntungan. Investasi emas adalah salah satu cara paling efektif untuk melakukannya.

Konservasi dan Peningkatan Nilai

Emas telah menjadi penyimpan nilai selama berabad-abad, melindungi kekayaan dari inflasi dan gejolak pasar. Inflasi mengerogoti nilai mata uang dari waktu ke waktu, tetapi emas cenderung mempertahankan nilainya atau bahkan meningkat nilainya selama periode inflasi.

Selain itu, emas juga merupakan aset yang cenderung meningkat nilainya seiring berjalannya waktu. Permintaan untuk emas didorong oleh berbagai faktor, termasuk pertumbuhan ekonomi, ketegangan geopolitik, dan ketidakpastian pasar. Ketika kepercayaan terhadap sistem keuangan menurun, investor sering beralih ke emas sebagai tempat berlindung yang aman.

Bayangkan emas sebagai perisai pelindung yang mengamankan nilai investasi Anda dari badai ekonomi. Saat nilai mata uang goyah, emas berdiri teguh, melindungi kekayaan Anda dari kerugian.

Pentingnya Diversifikasi Portofolio dengan Investasi Emas: Mengelola Risiko dan Meningkatkan Keuntungan

Di tengah gejolak ekonomi global, mendiversifikasi portofolio dengan investasi emas menjadi langkah penting bagi masyarakat Desa Bhuana Jaya. Dengan berinvestasi pada logam mulia ini, masyarakat dapat mengelola risiko finansial dan meningkatkan potensi keuntungan mereka. Emas dikenal sebagai aset safe-haven, artinya nilainya cenderung stabil atau bahkan meningkat selama periode ketidakpastian ekonomi.

Investasi emas dapat dilakukan dalam berbagai bentuk, seperti koin emas, batangan emas, atau reksa dana yang berinvestasi pada emas. Bagi masyarakat yang ingin berinvestasi dalam jumlah kecil, koin emas dapat menjadi pilihan yang tepat. Sedangkan bagi mereka yang memiliki dana lebih besar, batangan emas menawarkan nilai yang lebih tinggi.

Rekomendasi untuk Investasi Emas

Dalam berinvestasi emas, perlu diperhatikan beberapa rekomendasi penting. Pertama, alokasikan sebagian kecil dari portofolio ke emas, sesuai dengan tujuan keuangan dan toleransi risiko masing-masing. Emas tidak boleh menjadi satu-satunya investasi, melainkan bagian dari strategi diversifikasi yang lebih luas.

Kedua, pilih dealer emas yang terpercaya dan memiliki reputasi baik. Hal ini penting untuk memastikan keaslian emas dan menghindari penipuan. Ketiga, pertimbangkan biaya penyimpanan emas. Ada biaya tertentu yang terkait dengan penyimpanan emas secara fisik, seperti biaya brankas atau asuransi. Pastikan Anda memahami biaya-biaya ini sebelum berinvestasi.

Keempat, diversifikasi investasi emas. Selain berinvestasi pada emas fisik, masyarakat dapat mempertimbangkan investasi pada ETF emas atau reksa dana yang berinvestasi pada perusahaan pertambangan emas. Dengan melakukan diversifikasi, risiko investasi dapat diminimalisir.

Terakhir, investasikan untuk jangka panjang. Emas merupakan investasi yang cocok untuk jangka panjang. Nilai emas cenderung tidak berfluktuasi secara signifikan dalam periode waktu yang singkat. Dengan berinvestasi untuk jangka panjang, masyarakat dapat memaksimalkan potensi keuntungan dari emas.

Pentingnya Diversifikasi Portofolio dengan Investasi Emas

Halo, warga Desa Bhuana Jaya yang kami cintai! Sebagai Pemerintah Desa, kami sangat peduli dengan kesejahteraan finansial Anda. Itulah sebabnya, kami ingin berbagi informasi penting mengenai diversifikasi portofolio dengan investasi emas. Mari kita bahas bersama.

Mengatasi Rasa Takut Akan Kerugian

Setiap investasi pasti memiliki risiko. Tapi kita bisa mengatasinya dengan menyebarkan uang kita ke berbagai jenis investasi. Ibarat telur yang tidak boleh ditaruh dalam satu keranjang. Begitu juga dengan keuangan kita. Jangan bergantung pada satu investasi saja.

Batasi Paparan Risiko

Investasi emas merupakan cara yang tepat untuk membatasi paparan risiko. Emas adalah aset aman yang cenderung naik harganya saat pasar saham turun. Dengan begitu, portofolio Anda akan lebih stabil dan terlindungi.

Menjaga Keseimbangan Investasi

Emas bersifat tidak berkorelasi dengan investasi lain, seperti saham atau obligasi. Artinya, pergerakan harganya tidak mengikuti pola yang sama. Ini membantu menjaga keseimbangan portofolio Anda, mengurangi volatilitas, dan meningkatkan pengembalian secara keseluruhan.

Mengamankan Masa Depan Finansial Anda

Emas tidak hanya sekadar logam mulia. Emas adalah lindung nilai terhadap inflasi dan ketidakpastian ekonomi. Saat harga-harga naik, nilai emas biasanya juga naik, sehingga melindungi nilai uang Anda. Dengan berinvestasi emas, Anda mengamankan masa depan finansial Anda dan keluarga Anda.

Emas itu Nyata, Bukan Virtual

Berbeda dengan aset digital seperti Bitcoin, emas adalah aset berwujud yang tidak dapat diubah menjadi nol. Ini memberikan ketenangan pikiran karena Anda tahu bahwa Anda memiliki sesuatu yang nyata dan berharga yang dapat Anda sentuh dan pegang.

Cara Berinvestasi Emas

Ada banyak cara untuk berinvestasi emas, seperti membeli perhiasan emas, emas batangan, atau reksa dana yang berbasis emas. Pilih cara yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Ingat, diversifikasi adalah kunci untuk mengelola risiko dan meningkatkan keuntungan Anda.

Kesimpulan

Diversifikasi portofolio dengan investasi emas adalah strategi bijak yang dapat membantu Anda mengelola risiko, meningkatkan pengembalian, dan mengamankan masa depan finansial Anda. Jangan ragu untuk berbicara dengan penasihat keuangan untuk mendapatkan panduan lebih lanjut. Dengan perencanaan yang cermat dan investasi yang bijaksana, kita dapat membangun masa depan finansial yang cerah bagi kita semua.

**Warga Desa Mulawarman yang Terhormat,**

Salam hangat!

Kami ingin mengundang Anda untuk mengunjungi situs web desa kita yang telah diperbarui, **bhuanajaya.desa.id**. Situs ini berisi berbagai artikel informatif dan menarik tentang desa kita, mulai dari berita terkini hingga sejarah dan budaya.

Kami mengajak Anda untuk **membagikan artikel dari situs web ini** kepada teman, keluarga, dan tetangga Anda. Dengan membagikan artikel-artikel ini, Anda membantu menyebarkan informasi penting dan mempromosikan desa kita kepada masyarakat yang lebih luas.

Anda juga dapat **memenangkan hadiah pada undian berhadiah kami** dengan membagikan artikel. Cukup bagikan artikel dari situs web kami ke media sosial Anda dan sertakan tagar #ArtikelDesaMulawarman. Kami akan memilih pemenang secara acak dari semua peserta yang berpartisipasi.

Selain artikel tentang Desa Mulawarman, situs web kami juga menampilkan berbagai artikel menarik lainnya, seperti:

* Tips kesehatan dan kebugaran

* Resep masakan lezat

* Kisah inspiratif

* Berita terkini nasional dan internasional

Kami yakin Anda akan menemukan banyak artikel yang bermanfaat dan menghibur di situs web kami. Jadi, kunjungi **bhuanajaya.desa.id** hari ini dan mulailah membaca!

Bersama kita dapat membangun Desa Mulawarman yang lebih terinformasi dan terhubung.

Terima kasih atas partisipasi Anda!

**Pemerintah Desa Mulawarman**

oleh PuskoMedia Indonesia | 2 Maret 2024 | keuangan

Salam hangat dari kami, warga Desa Bhuana Jaya! Pada kesempatan ini, kami ingin mengajak Anda untuk mendiskusikan hal penting yang berkaitan dengan masa depan anak-anak kita, yaitu Tabungan Pendidikan: Langkah Awal yang Penting dalam Merencanakan Masa Depan Pendidikan Anak. Apakah Anda sudah memahami pentingnya hal ini?

Tabungan Pendidikan: Langkah Awal yang Penting dalam Merencanakan Masa Depan Pendidikan Anak

Sebagai pemerintah setempat, kami menyadari betul pentingnya mempersiapkan masa depan anak-anak kita, terutama dalam hal pendidikan. Pendidikan adalah kunci untuk membuka pintu kesempatan dan membangun masa depan yang cerah bagi generasi penerus kita.

Seiring meningkatnya biaya pendidikan, perencanaan yang matang sangat penting untuk memastikan anak-anak kita dapat mengenyam pendidikan yang layak. Tabungan pendidikan menjadi salah satu langkah awal yang krusial dalam perjalanan tersebut. Mari kita menelusuri lebih dalam peran penting tabungan pendidikan dalam mengamankan masa depan pendidikan anak kita.

Tabungan Pendidikan: Langkah Awal yang Penting dalam Merencanakan Masa Depan Pendidikan Anak.

Pendidikan adalah kunci untuk masa depan yang cerah bagi anak-anak kita. Sebagai Pemerintah Desa Bhuana Jaya, kami sangat menyadari pentingnya mempersiapkan masa depan pendidikan anak-anak kita sejak dini. Salah satu cara terbaik untuk melakukannya adalah dengan menabung untuk pendidikan tinggi mereka. Tabungan pendidikan menawarkan sejumlah manfaat yang dapat memberikan landasan yang kuat untuk keberhasilan akademis dan finansial anak-anak kita.

Manfaat Tabungan Pendidikan:

1. Mengurangi Stres Finansial

Biaya pendidikan tinggi terus meningkat, membuat banyak orang tua merasa tertekan secara finansial. Dengan menabung untuk pendidikan anak sejak dini, orang tua dapat mengurangi kekhawatiran ini. Tabungan pendidikan membantu menyebarkan biaya dari waktu ke waktu, sehingga lebih mudah dikelola.

2. Mendorong Prestasi Akademik

Ketika anak-anak tahu bahwa orang tua mereka berinvestasi dalam pendidikan mereka, mereka akan cenderung lebih bersemangat untuk belajar dan berprestasi. Tabungan pendidikan dapat menjadi motivasi yang kuat, mendorong anak-anak untuk bekerja keras di sekolah dan mengejar tujuan akademis mereka.

3. Memberikan Keamanan Finansial untuk Anak

Tabungan pendidikan memastikan bahwa anak-anak memiliki dana yang mereka butuhkan untuk menutupi biaya pendidikan tinggi, apa pun yang terjadi. Ini memberikan jaring pengaman finansial, sehingga anak-anak dapat fokus pada studi mereka tanpa khawatir tentang uang.

4. Membantu Membangun Kebiasaan Menabung

Mengajarkan anak-anak pentingnya menabung sejak dini dapat membentuk kebiasaan menabung yang baik seumur hidup. Menabung untuk pendidikan menunjukkan kepada anak-anak nilai perencanaan ke depan dan manajemen keuangan yang bertanggung jawab.

5. Memberikan Keunggulan Kompetitif

Di pasar kerja yang semakin kompetitif, anak-anak dengan gelar sarjana memiliki keunggulan dibandingkan mereka yang tidak. Tabungan pendidikan membantu anak-anak mendapatkan pendidikan tinggi yang berharga, sehingga mereka dapat bersaing secara efektif dan meraih kesuksesan dalam karir masa depan mereka.

Ingatlah, menabung untuk pendidikan anak Anda adalah investasi dalam masa depan mereka. Dengan memulai hari ini, Anda dapat memastikan bahwa mereka memiliki dasar yang kuat untuk kesuksesan akademis dan finansial.

Tabungan Pendidikan: Langkah Awal yang Penting dalam Merencanakan Masa Depan Pendidikan Anak

Pemerintah Desa Bhuana Jaya sangat menyadari pentingnya mempersiapkan masa depan pendidikan anak-anak kita. Salah satu langkah awal yang krusial adalah dengan menabung sedini mungkin. Menabung untuk pendidikan anak bukan hanya sekedar mengumpulkan uang, tapi juga investasi dalam masa depan mereka.

Banyak jenis tabungan pendidikan yang tersedia, masing-masing dengan kelebihan dan kekurangannya sendiri. Yuk, kita bahas jenis-jenis tabungan pendidikan yang bisa menjadi pilihan kita, warga Desa Bhuana Jaya yang budiman.

Jenis-Jenis Tabungan Pendidikan

1. Rekening Tabungan Pendidikan

Rekening tabungan pendidikan adalah jenis tabungan yang paling umum dan mudah didapatkan. Tabungan ini ditawarkan oleh banyak bank dan lembaga keuangan. Bunga yang ditawarkan bervariasi, tergantung pada bank dan jenis tabungannya.

2. Polis Asuransi Jiwa Pendidikan

Polis asuransi jiwa pendidikan adalah produk asuransi yang memberikan perlindungan jiwa sekaligus manfaat pendidikan. Dalam hal tertanggung (orang tua atau pencari nafkah) meninggal dunia, perusahaan asuransi akan memberikan santunan kematian yang dapat digunakan untuk biaya pendidikan anak. Selain itu, polis ini juga memiliki manfaat beasiswa yang dibayarkan setiap tahunnya hingga anak lulus kuliah.

3. Rencana Investasi 529

Rencana investasi 529 adalah program investasi yang menawarkan keuntungan pajak yang signifikan. Kontribusi ke rekening 529 dapat dikurangkan dari pajak negara bagian, dan penarikan dana untuk biaya pendidikan di masa depan tidak dikenakan pajak. Rencana ini dikelola oleh negara bagian dan lembaga pendidikan tertentu.

4. Obligasi Pendidikan

Obligasi pendidikan adalah jenis obligasi yang diterbitkan oleh pemerintah, lembaga negara, atau universitas. Hasil dari penjualan obligasi ini digunakan untuk mendanai proyek pendidikan, seperti pembangunan sekolah atau pemberian beasiswa. Obligasi ini umumnya memiliki jangka waktu yang cukup panjang, misalnya 10-20 tahun, dan menawarkan tingkat bunga yang relatif rendah.

5. Rekening Dana Bersama Pendidikan

Rekening dana bersama pendidikan adalah rekening investasi yang berinvestasi pada portofolio saham, obligasi, dan aset lainnya yang berkaitan dengan pendidikan. Rekening ini menawarkan potensi pengembalian yang lebih tinggi dibandingkan dengan tabungan pendidikan, tetapi juga memiliki risiko investasi yang lebih tinggi.

6. Rencana Tabungan Perguruan Tinggi (Coverdell ESA)

Rencana tabungan perguruan tinggi (Coverdell ESA) adalah rekening tabungan yang didanai oleh orang tua atau anggota keluarga lainnya. Kontribusi ke rekening ini dilakukan secara pasca pajak, tetapi penarikan dana untuk biaya pendidikan di masa depan tidak dikenakan pajak. Rencana ini memiliki batas kontribusi tahunan yang relatif rendah.

7. Rencana Hemat untuk Pendidikan Dasar dan Menengah (CESA)

Rencana hemat untuk pendidikan dasar dan menengah (CESA) adalah rekening tabungan yang dirancang untuk membantu orang tua menabung untuk biaya pendidikan K-12 anak-anak mereka. Kontribusi ke rekening ini dapat dikurangkan dari pajak negara bagian, dan penarikan dana untuk biaya pendidikan K-12 tidak dikenakan pajak. Rencana ini juga memiliki batas kontribusi tahunan yang relatif rendah.

Pemerintah Desa Bhuana Jaya berharap informasi ini dapat membantu masyarakat dalam mempersiapkan masa depan pendidikan anak-anak mereka. Tabungan pendidikan adalah investasi penting yang dapat memberikan anak-anak kita kesempatan yang lebih baik untuk meraih kesuksesan dalam hidup. Mari bersama-sama kita menabung untuk masa depan pendidikan mereka yang cerah!

Tabungan Pendidikan: Langkah Awal yang Penting dalam Merencanakan Masa Depan Pendidikan Anak

Source www.tagar.id